Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.220 questões

Q1307154

Contabilidade Geral

A empresa JAM utiliza como critérios para estabelecer relevância a média aritmética

dos elementos seguintes: 1% do total do ativo, 3% do patrimônio líquido e 5% do

resultado operacional antes dos impostos.

Balanço Patrimonial (em Reais) Ativo Passivo Ativo circulante 100.000,00 Passivo circulante 80.000,00 Ativo realizável a longo prazo 20.000,00 Passivo exigível a longo prazo 30.000,00 Ativo permanente 180.000,00 Patrimônio líquido 190.000,00 Total 300.000,00 Total 300.000,00

Demonstração do resultado do exercício (em Reais) Receita líquida 600.000,00 (-) Custo das mercadorias vendidas 320.000,00 Resultado operacional bruto 280.000,00 (-) Despesas operacionais 190.000,00 Resultado operacional antes dos impostos 90.000,00 (-) IRPJ + CSSL 32.000,00 Lucro líquido do exercício 58.000,00

Assinale a alternativa correta:

Balanço Patrimonial (em Reais) Ativo Passivo Ativo circulante 100.000,00 Passivo circulante 80.000,00 Ativo realizável a longo prazo 20.000,00 Passivo exigível a longo prazo 30.000,00 Ativo permanente 180.000,00 Patrimônio líquido 190.000,00 Total 300.000,00 Total 300.000,00

Demonstração do resultado do exercício (em Reais) Receita líquida 600.000,00 (-) Custo das mercadorias vendidas 320.000,00 Resultado operacional bruto 280.000,00 (-) Despesas operacionais 190.000,00 Resultado operacional antes dos impostos 90.000,00 (-) IRPJ + CSSL 32.000,00 Lucro líquido do exercício 58.000,00

Assinale a alternativa correta:

Q1307145

Contabilidade Geral

A definição do valor contábil do ativo imobilizado tangível prevista nas Normas

Brasileiras de Contabilidade é:

Q1214062

Contabilidade Geral

Julgue os itens a seguir, relativos à apresentação e à composição dos balanços orçamentário, financeiro e patrimonial.

Suponha-se que, no exame do balanço patrimonial de um ente público, tenha sido verificado que o quociente da situação financeira — ativo financeiro/passivo financeiro —, na data de encerramento do exercício, era igual a 0,8. Nessa situação, é correto concluir que as disponibilidades, acrescidas aos valores recebíveis a curto prazo, não são suficientes para quitar as obrigações de curto prazo, e que, nos termos da legislação vigente, essa insuficiência deve ser deduzida na primeira abertura de créditos adicionais por excesso de arrecadação no exercício seguinte.

Suponha-se que, no exame do balanço patrimonial de um ente público, tenha sido verificado que o quociente da situação financeira — ativo financeiro/passivo financeiro —, na data de encerramento do exercício, era igual a 0,8. Nessa situação, é correto concluir que as disponibilidades, acrescidas aos valores recebíveis a curto prazo, não são suficientes para quitar as obrigações de curto prazo, e que, nos termos da legislação vigente, essa insuficiência deve ser deduzida na primeira abertura de créditos adicionais por excesso de arrecadação no exercício seguinte.

Q362190

Contabilidade Geral

A empresa A de Amélia S/A, possuindo dinheiro, máquinas e dívidas, respectivamente, na proporção de 30, 70 e 40 por cento do patrimônio total, ostenta um patrimônio líquido de R$ 48.000,00. Tecnicamente, isso signi?ca que a empresa possui

Q362189

Contabilidade Geral

A empresa Bertolânis S/A comprou a vista para revender, brinquedos no valor de R$ 120.000,00, isentos de tributação. Ao vender metade desses bens por R$ 85.000,00, aceitando duplicatas para 30 dias, com entrada de 30%, a empresa estará, na operação de venda, também isenta de tributação

Ano: 2006

Banca:

ESAF

Órgão:

SEFAZ-CE

Prova:

ESAF - 2006 - SEFAZ-CE - Auditor Fiscal da Receita Estadual - Provas 1 e 2 |

Q117694

Contabilidade Geral

Se o estoque de mercadorias médio de uma empresa é R$ 50.000, seu índice de liquidez seca é 0,60, seu Ativo Circulante é R$ 350.000 e o Passivo Exigível a Longo Prazo é R$ 800.000, pode-se dizer que o valor do Capital de Terceiros dessa empresa é de

Ano: 2006

Banca:

ESAF

Órgão:

SEFAZ-CE

Prova:

ESAF - 2006 - SEFAZ-CE - Auditor Fiscal da Receita Estadual - Provas 1 e 2 |

Q117693

Contabilidade Geral

Uma empresa com dificuldades de saldo no caixa negocia a quitação de parte de suas dívidas, para com seus fornecedores de curto prazo, com a dação de um de seus equipamentos em uso. O registro desse evento gera

Ano: 2006

Banca:

ESAF

Órgão:

SEFAZ-CE

Prova:

ESAF - 2006 - SEFAZ-CE - Auditor Fiscal da Receita Estadual - Provas 1 e 2 |

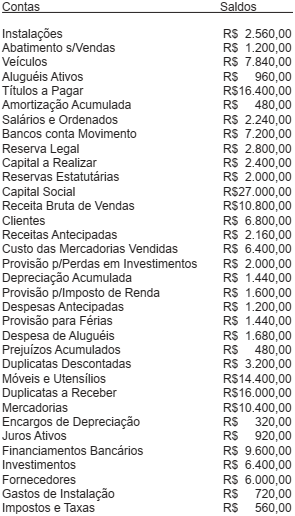

Q117683

Contabilidade Geral

Em 31 de dezembro de 2005, a empresa Somerseth S/A apresentou, em ordem alfabética, a seguinte relação de contas e saldos respectivos:

Ao elaborar o balanço patrimonial do exercício a empresa apurou os seguintes valores:

Ano: 2006

Banca:

ESAF

Órgão:

SEFAZ-CE

Prova:

ESAF - 2006 - SEFAZ-CE - Auditor Fiscal da Receita Estadual - Provas 1 e 2 |

Q117678

Contabilidade Geral

Assinale abaixo a assertiva verdadeira.

Na equação geral do sistema contábil também são considerados como origem de recursos

Na equação geral do sistema contábil também são considerados como origem de recursos

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33471

Contabilidade Geral

Texto associado

Para responder às questões de números 9 e 10, observe os saldos das contas do Razão da Cia. Imperial do Nordeste em

31/12/2005 e as informações adicionais, antes da contabilização da Equivalência Patrimonial e da Apuração do Resultado

do Exercício de 2005.

INFORMAÇÕES ADICIONAIS:

- Valor do Patrimônio Líquido da investida Cia. América no Balanço Patrimonial, levantado em 31/12/2005, somava o valor total de R$ 210.000,00.

- O percentual de participação da Investidora Cia. Imperial do Nordeste no patrimônio líquido de sua investida (Cia. América) em 31 de dezembro de 2005 é de 60%.

- A participação societária da investidora no capital da investida Cia. América é considerada relevante e influente.

- O valor da Provisão para o Imposto de Renda a ser contabilizado em 31 de dezembro de 2005 (apurado sobre o valor do Lucro Real) é de R$ 20.500,00.

31/12/2005 e as informações adicionais, antes da contabilização da Equivalência Patrimonial e da Apuração do Resultado

do Exercício de 2005.

INFORMAÇÕES ADICIONAIS:

- Valor do Patrimônio Líquido da investida Cia. América no Balanço Patrimonial, levantado em 31/12/2005, somava o valor total de R$ 210.000,00.

- O percentual de participação da Investidora Cia. Imperial do Nordeste no patrimônio líquido de sua investida (Cia. América) em 31 de dezembro de 2005 é de 60%.

- A participação societária da investidora no capital da investida Cia. América é considerada relevante e influente.

- O valor da Provisão para o Imposto de Renda a ser contabilizado em 31 de dezembro de 2005 (apurado sobre o valor do Lucro Real) é de R$ 20.500,00.

Os valores correspondentes ao total do ativo, do passivo circulante e do patrimônio líquido no Balanço Patrimonial da Cia. Imperial do Nordeste, levantado em 31/12/2005, nessa ordem, foram, em R$, de:

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33463

Contabilidade Geral

É INCORRETO afirmar:

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262810

Contabilidade Geral

Assinale a alternativa CORRETA.

Ano: 2005

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2005 - TRE-MT - Analista Judiciário - Contabilidade |

Q2252224

Contabilidade Geral

Com relação aos critérios de classificação das contas, nos termos da

legislação societária, assinale a opção correta.

Q1639933

Contabilidade Geral

De acordo com os princípios e normas contábeis

brasileiras, são critérios e práticas contábeis de avaliação

utilizados para a determinação do valor de ativos quando

da elaboração do Balanço Patrimonial:

Q1639930

Contabilidade Geral

O Balanço Patrimonial NÃO demonstrará

Q1332915

Contabilidade Geral

A demonstração financeira que indica o montante do

dividendo por ação do capital social é denominada:

Q1332910

Contabilidade Geral

Texto associado

Analise a natureza dos saldos das contas

fornecidas abaixo e responda às questões.

Contas Saldos

Aplicações de liquidez imediata 20.000

Adiantamentos de clientes 15.000

Clientes 42.000

Dividendos propostos 8.000

Empréstimos a diretores 15.000

Empréstimos a funcionários 20.000

Participações em sociedades controladas e coligadas 57.000

Móveis e utensílios 35.000

Gastos pré-operacionais 20.000

Pesquisa e desenvolvimento de produtos 5.000

Impostos a recuperar 17.000

Obras de arte 10.000

Adiantamentos a fornecedores 17.000

Almoxarifado 16.000

Benfeitorias em propriedade arrendadas 13.000

Marcas e patentes 15.000

Importações em andamento de bens do imobilizado 5.000

Alienação de bônus de subscrição 2.000

Prêmios de seguros a apropriar 9.000

Alienação de partes beneficiárias 6.000

Duplicatas descontadas 4.000

Provisão para perdas em investimento 5.000

Depreciação acumulada de móveis e utensílios 3.000

Ágio na emissão de ações 4.000

Reserva legal 10.000

Prejuízos acumulados 2.000

Prêmio na emissão de debêntures 3.000

Amortização acumulada de gastos pré-operacionais 7.000

Empréstimos e financiamentos – longo prazo 8.000

Receita de exercícios futuros 11.000

Capital social 177.000

Doações e subvenções para investimento 11.000

Reserva estatutária 6.000

Fornecedores 28.000

Provisão para imposto de renda 6.000

Títulos a pagar – longo prazo 9.000

Ações em tesouraria 5.000

Reserva de reavaliação 5.000

Depósitos e aplicações de incentivos fiscais – longo prazo 5.000

O somatório do ativo imobilizado importou em:

Q1332902

Contabilidade Geral

Segundo a lei 6404/76, a Diretoria de uma empresa S/A não está obrigada a fazer elaborar a seguinte demonstração financeira ao fim de cada

exercício social:

Q1332885

Contabilidade Geral

Com respeito ao Balanço Patrimonial, é incorreto

afirmar:

Q1193088

Contabilidade Geral

Com base na legislação aplicável às sociedades por ações, julgue o item a seguir.

Considere que uma empresa obteve um empréstimo de R$ 500.000,00 em 1.º de novembro do ano 1, pelo qual, no vencimento, estabelecido para 30 de abril do ano 2, deverá pagar R$ 620.000,00. Nessa situação, em 31/12 do ano 1, no balanço patrimonial, a obrigação deverá estar corretamente registrada pelo valor líquido de R$ 500.000,00.

Considere que uma empresa obteve um empréstimo de R$ 500.000,00 em 1.º de novembro do ano 1, pelo qual, no vencimento, estabelecido para 30 de abril do ano 2, deverá pagar R$ 620.000,00. Nessa situação, em 31/12 do ano 1, no balanço patrimonial, a obrigação deverá estar corretamente registrada pelo valor líquido de R$ 500.000,00.