Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.220 questões

Enunciado para a resolução das questões 21 a 28.

Com as informações referentes aos períodos contábeis de 2000/2002 da Cia. FIRMAMENTO, fornecidas a seguir:

I. Balanços Patrimoniais de 2000/2001 e o balancete de verifi cação referente a operações, do exercício de 2002, já registradas até 31.12.2002

II. A empresa provisiona, ao fi nal do exercício, o valor de 86.100, que corresponde a 30% do lucro contábil, para o pagamento dos Impostos, contribuições e participações incidentes sobre o lucro apurado. Distribui ainda dividendos à base de 20% do total dos lucros líquidos, destinando ainda parte desses lucros à base de 5% para Reserva Legal e de 20% para Reservas de Lucros.

III. Nos exercícios de 2000 e 2001, a empresa registrou Custos de Mercadorias Vendidas no valor de 120.000 e 145.000, respectivamente.

IV. A conta Empréstimos e Financiamentos refere-se a uma operação fi nanceira realizada em dezembro de 2000, vencível em 10 anos, com carência de 5 anos e juros de 0,5% pagos no fi nal de cada mês.

V. Dados sobre as Participações Societárias:

Observação: Em 31.12.2002 ocorreu na Cia. SOL uma integralização de Capital em dinheiro 75.000.

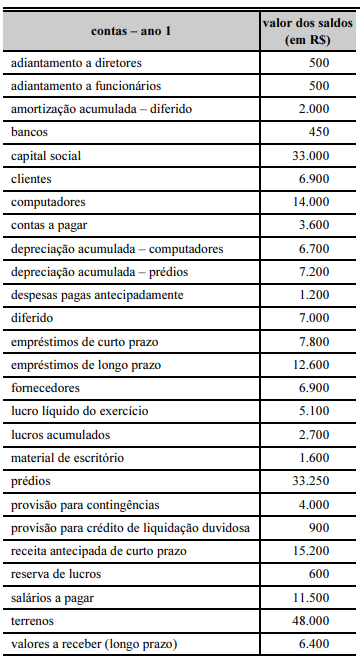

A classificação dos ativos e passivos no balanço patrimonial pelo critério de liquidez pressupõe que o valor dos ativos mais antigos venha em primeiro lugar.

O balanço patrimonial é a representação que demonstra as origens e aplicações de recursos econômicos, ativo e passivo, respectivamente.

O passivo exigível da empresa é igual a R$ 61.600,00.

O ativo realizável é igual a R$ 16.650,00.

O ativo circulante é maior que R$ 10.000,00.

Acerca dessa situação hipotética, julgue o item a seguir.

Considere que, ao final da primeira quinzena, Heitor apresentou comprovantes de diversos itens de despesas, todos previstos e dentro do valor estipulado, no total de R$ 1.300,00. Nessa situação, haverá redução do disponível em R$ 1.300,00.

Considerando que a empresa apresenta caixa suficiente para honrar seus compromissos financeiros — saldo inicial: R$ 700.000,00 e saldo final: R$ 400.000,00 — e que a empresa trabalhe sempre com folga financeira, a elaboração de um orçamento financeiro torna-se desnecessária, visto que não agregará valor para a empresa.

A conta banco será classificada no ativo circulante, o que afeta positivamente o capital de giro da empresa Exata.

O gerente financeiro da empresa Lua Azul contratou, com o banco Terra Firme, um seguro para cobertura contra riscos no imóvel da empresa e aproveitou para renovar seu seguro residencial. Os dois contratos, cujos prêmios são de R$ 3.600,00 e R$ 400,00, respectivamente, têm vigência de um ano, a partir da data de pagamento do prêmio — 1.o /4/2004. Nessa situação, no final de abril, a técnica em contabilidade da empresa deve ter feito os seguintes lançamentos em contas patrimoniais: creditar R$ 4.000,00 no razão banco, debitar R$ 3.300,00 no razão despesas antecipadas – seguros e debitar R$ 400,00 no razão adiantamentos a empregados, considerando os princípios contábeis da competência e da entidade.

Um empréstimo obtido pela empresa Águas Cristalinas, no valor de R$ 350.000,00, em 1.º/3/2003, deverá ser liquidado em 31/12/2005. O tomador do empréstimo pagará juros simples totais de R$ 35.000,00 no momento da liquidação da dívida. Nessa situação, no final de 2003, em conseqüência dessa operação, o ativo da empresa foi aumentado em R$ 350.000,00 e o passivo exigível em R$ 385.000,00.

A partir dessa situação hipotética, julgue o seguinte item.

As matérias-primas em trânsito, compradas no exterior sob condição de venda FOB (free on board), devem ser registradas na conta importações em andamento quando do embarque.

A partir dessa situação hipotética, julgue o seguinte item.

Considerando que existam impostos recuperáveis nas compras das matérias-primas, o contabilista deixou de incluir a conta impostos a recuperar no plano de contas.

A partir dessa situação hipotética, julgue o seguinte item.

As contas adiantamentos a fornecedores, provisão para redução ao valor de mercado e provisão para perdas em estoques são contas patrimoniais credoras.

Ao realizar operação de contratação de seguros à vista a empresa registra um direito em seu ativo. Ao efetuar o ajuste dessa despesa antecipada de seguros o ativo será reduzido.

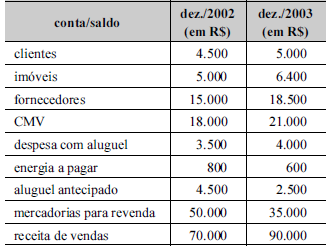

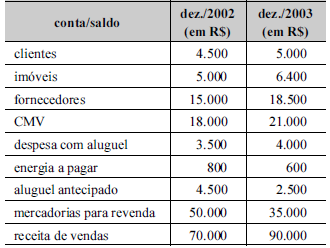

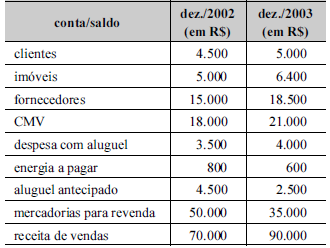

Considerando as informações apresentadas no quadro acima e a estrutura, elaboração e divulgação das demonstrações contábeis, julgue o item subseqüente.

O valor correspondente ao recebimento de clientes é de

R$ 89.500,00 em 2003.

Considerando as informações apresentadas no quadro acima e a estrutura, elaboração e divulgação das demonstrações contábeis, julgue o item subseqüente.

O valor correspondente ao pagamento de aluguel, no ano de

2003, é igual a R$ 2.500,00.

Considerando as informações apresentadas no quadro acima e a estrutura, elaboração e divulgação das demonstrações contábeis, julgue o item subseqüente.

O valor correspondente ao pagamento de fornecedores, no

ano de 2003, é de R$ 2.500,00.

Considerando que o patrimônio da entidade é evidenciado por meio do balanço patrimonial, julgue o item subseqüente.

O ativo apresenta itens subtrativos, tais como provisão para créditos de liquidação duvidosa e depreciação acumulada, que reduzem o total do lado esquerdo do balanço patrimonial.

Acerca do balanço patrimonial, julgue o item seguinte.

Considere a seguinte situação hipotética.

Um hospital de pequeno porte apresentou em seu balanço

patrimonial de 2003 um ativo de R$ 450.570,00 entre bens

e direitos e o passivo apresentou R$ 490.570,00 em

obrigações.

Nessa situação, é correto afirmar que o hospital apresentou

um patrimônio líquido negativo.