Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.220 questões

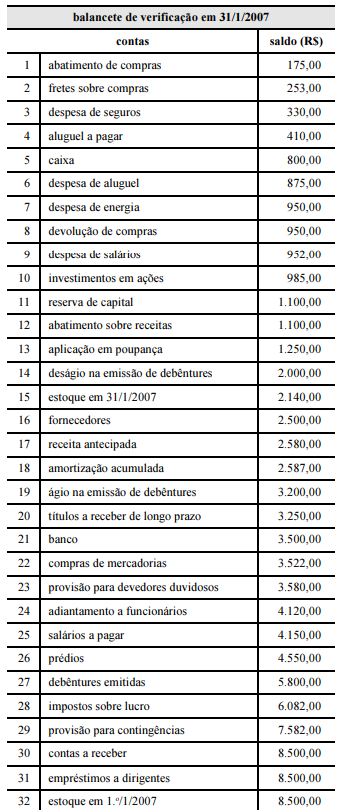

Balancete para a questão

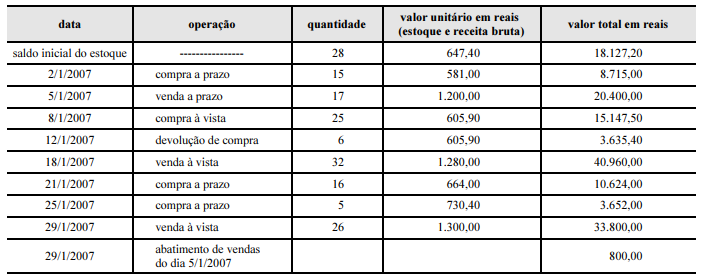

A tabela acima apresenta resultados de operações realizadas por determinada empresa, em janeiro de 2007. A seguir, estão listadas outras informações referentes à contabilidade dessa empresa que também deverão ser consideradas para à questão abaixo:

‣ despesas administrativas de janeiro pagas em 5/2/2007: R$ 5.200,00

‣ despesas de salários e encargos de janeiro pagos em 2/2/2007: R$ 12.500,00

‣ despesas de manutenção de janeiro pagas em 29/1/2007: R$ 13.250,00

‣ redução da receita antecipada em janeiro, com 8 unidades de mercadorias entregues, ocorrida em 20/1/2007: R$ 20.000,00

‣ aumento de despesas antecipadas em janeiro, com pagamento na data, ocorrido em 21/1/2007: R$ 7.500,00

‣ despesas de aluguel do mês de janeiro pagas em 28/1/2007: R$ 3.240,00

‣ ICMS sobre compras: 17%

‣ ICMS sobre vendas: 17%

‣ ICMS a recuperar do estoque inicial encontra-se no ativo circulante da empresa

‣ saldo do disponível em 1.o /1/2007: R$ 95.800,00

‣ a empresa pagou o ICMS do período, com a utilização dos créditos tributários, em 29/1/2007

Considere apenas a incidência do ICMS e o controle de estoques permanente pelo PEPS.

Desconsidere: PIS, PASEP, COFINS, CSLL, IRPJ, IPI, ISS, FGTS, II e IE.

Considere os dados abaixo:

Contas Saldos (R$)

Imóvel Fabril (em uso nas atividades)...................... 10.000

Estoques .................................................................... 6.000

Vendas ....................................................................... 5.000

Ações de Coligadas ................................................. 40.000

Caixa .......................................................................... 8.000

Bancos Conta Movimento ........................................ 50.000

Adiantamento a Coligadas ....................................... 35.000

Fornecedores Locais................................................. 20.000

Fornecedores Estrangeiros ...................................... 15.000

Com base nesses dados, o valor do Ativo Circulante, em

R$, é

Balancete de verificação para a questão.

Balancete de verificação para a questão.

Balancete de verificação para a questão.

Balancete de verificação para a questão.

Balancete de verificação para a questão.

Balancete de verificação para a questão.

I - Evidencia o quanto de riqueza uma empresa produziu.

II - É importante sob o ponto de vista macroeconômico, pois, o somatório dos valores adicionados (ou valores agregados) representam, na verdade, o Produto Interno Bruto de um país.

III - Complementada com outros demonstrativos obrigatórios e informações complementares de natureza social, ecológica e de produtividade, forma um conjunto de informações contábeis denominado Balanço Social.

IV - Um dos aspectos é a demonstração do quanto ela adicionou de valor a seus fatores de produção e de que forma esta riqueza foi distribuída (entre empregados, governo, acionistas, financiadores de capital) e quanto ficou retido na empresa.

Estão corretas apenas as afirmativas: