Questões de Concurso

Sobre lei nº 6.404-1976 e alterações posteriores em contabilidade geral

Foram encontradas 1.028 questões

Para obter recursos com o objetivo de financiar sua expansão, a Cia. Enrolada emitiu um lote de debêntures no valor total de R$ 12.000.000,00 com as seguintes características:

- Data da emissão: 30/11/2017.

- Prazo total: 10 anos.

- Taxa de juros compostos: 1,1% ao mês.

- Pagamentos: parcelas anuais de R$ 2.303.132,61.

A Cia. incorreu em gastos no valor total de R$ 180.000,00 para a emissão e colocação das debêntures no mercado. Como havia uma expectativa de que as taxas de juros sofreriam uma queda nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu vendê-las por R$ 12.840.000,00 (valor superior ao desejado), o que fez com que a taxa de custo efetivo da emissão fosse 1% ao mês.

Para obter recursos com o objetivo de financiar sua expansão, a Cia. Enrolada emitiu um lote de debêntures no valor total de R$ 12.000.000,00 com as seguintes características:

- Data da emissão: 30/11/2017.

- Prazo total: 10 anos.

- Taxa de juros compostos: 1,1% ao mês.

- Pagamentos: parcelas anuais de R$ 2.303.132,61.

A Cia. incorreu em gastos no valor total de R$ 180.000,00 para a emissão e colocação das debêntures no mercado. Como havia uma expectativa de que as taxas de juros sofreriam uma queda nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu vendê-las por R$ 12.840.000,00 (valor superior ao desejado), o que fez com que a taxa de custo efetivo da emissão fosse 1% ao mês.

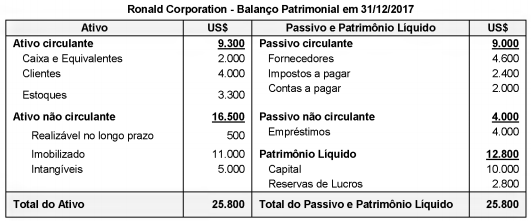

A empresa Brasil Investe S.A., cuja moeda funcional é o Real, é controladora da empresa Ronald Corporation, que atua nos Estados Unidos da América e tem como moeda funcional o dólar americano. O Balanço Patrimonial da empresa Ronald Corporation, em 31/12/2017, apresentava os seguintes saldos, expressos em dólar americano:

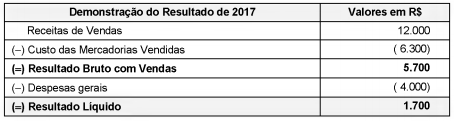

O resultado líquido obtido em 2017 pela empresa Ronald Corporation, após a conversão para a moeda funcional da empresa brasileira, foi R$ 5.940,00, e a conta Reservas de Lucros da empresa, em 31/12/2016, convertida para reais, apresentava o saldo de R$ 3.360,00.

As seguintes informações adicionais são conhecidas:

- Os Estoques foram adquiridos em 31/10/2017.

- O Capital foi integralizado em 31/12/2014.

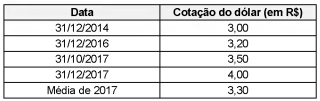

As cotações do dólar para diversas datas são as seguintes:

Após a conversão do Balanço Patrimonial da empresa Ronald Corporation para reais, o

A Demonstração do Resultado do ano de 2017 da empresa Só-Negar S.A. é apresentada a seguir:

As seguintes informações são conhecidas:

I. A empresa Controlar S.A. detém 100% do capital da empresa Só-Negar S.A.

II . A empresa Só-Negar realizou uma venda no valor de R$ 5.000,00 para a empresa Controlar S.A., sendo que o Custo dos Produtos Vendidos foi R$ 3.000,00. Desta forma, a margem bruta nessa venda foi 40%.

III . A empresa Controlar S.A. ainda mantém em seu estoque o valor de R$ 1.500,00 das compras que fez da empresa Só-Negar S.A.

Com base nessas informações, em 2017, o resultado

− Aplicação financeira no valor de R$ 100.000,00 em títulos que rendem 3% ao mês (juros compostos). A Cia. classificou estes títulos como mensurados ao valor justo por meio de outros resultados abrangentes. − Aquisição por R$ 300.000,00, à vista, de 40% de uma investida no exterior que possui como moeda funcional o Euro (€).

Em 31/12/2017, ao converter as demonstrações contábeis da coligada para Reais, a Cia. Só Papel verificou que o lucro líquido apurado pela investida era R$ 50.000,00 e que o valor dos ajustes acumulados de conversão era R$ 20.000,00 negativos. Na mesma data, o valor justo da aplicação financeira era R$ 101.000,00.

O impacto reconhecido pela Cia. Só Papel na Demonstração do Resultado Abrangente de 2017, exclusivamente em relação a essas duas transações, desconsiderando o lucro líquido do período e os possíveis efeitos tributários, foi, em reais,

I. A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital, exceder a 20% do capital social. II. A companhia somente pode pagar dividendos à conta de lucro líquido do exercício, de lucros acumulados e de reserva de lucros; e à conta de reserva de capital, em casos específicos. III. A Assembleia Geral poderá, por proposta dos órgãos de Administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório.

Está correto o que se afirma APENAS em

São consideradas fontes de financiamento de longo prazo:

1. A abertura de capital por meio de oferta pública de ações.

2. O aumento de capital por meio de oferta pública de ações.

3. Subscrição de debêntures.

4. Arrendamentos mercantis (leasing).

Assinale a alternativa que indica todas as afirmativas corretas.

Considerando a legislação vigente citada por Martins et al. (2013), relativa as Reservas de Lucro a Realizar, analise as afirmativas apresentadas a seguir:

I. Tem por finalidade compensar a redução de dividendos em períodos futuros em que não haverá realização de lucros.

II. O objetivo é a não distribuição de dividendos obrigatórios sobre a parcela de lucros não realizados financeiramente.

III. Considera-se como realizado o lucro líquido do exercício até o limite do lucro, rendimento ou ganhos líquidos na realização de ativos pelo valor de mercado, desde que sua realização ocorra após o término do exercício social seguinte.

IV. A constituição dessa reserva é obrigatória sempre que os dividendos obrigatórios ultrapassarem a parcela de lucro realizado.

V. A assembleia geral, poderá por proposta dos órgãos de administração, constituir a Reserva de Lucros a Realizar no exercício em que o montante dos dividendos obrigatórios ultrapassar a parcela realizada de lucro líquido do exercício.

Assim, a alternativa em que todas as afirmativas estão CORRETAS é:

Os sócios da empresa A estão discutindo entre si, nos autos de uma ação judicial de dissolução de sociedades, alguns aspectos relacionados a direitos e obrigações perante a empresa. No bojo da citada ação judicial, o magistrado determinou a realização de prova pericial, sendo que as partes optaram pela perícia consensual. O perito escolhido pelas partes foi instado a se manifestar sobre alguns aspectos fáticos com repercussão nos artigos 1001 a 1009 da Lei n.º 10.406/2002, que tratam dos direitos e obrigações dos sócios perante a sociedade. Assim, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. As obrigações dos sócios começam imediatamente com o contrato, se este não fixar outra data, e terminam quando, liquidada a sociedade, se extinguirem as responsabilidades sociais.

II. A distribuição de lucros ilícitos ou fictícios acarreta responsabilidade solidária dos administradores que a realizarem e dos sócios que os receberem, conhecendo ou devendo conhecer-lhes a ilegitimidade.

III. É nula a estipulação contratual que exclua qualquer sócio de participar dos lucros e das perdas.

A sequência CORRETA é

Julgue o próximo item, relativo às normas aplicáveis às pessoas jurídicas e a aspectos de custos.

Se determinada empresa emitir debêntures conversíveis

em ações, seus acionistas terão direito de preferência para

subscrever tais debêntures.

A lei das sociedades por ações aplica-se a todas as companhias ou sociedades anônimas, independentemente de suas ações serem, ou não, comercializadas em bolsa de valores.

Previstas na Lei n.º 6.404/1976, as demonstrações contábeis obrigatórias para sociedades anônimas incluem o balanço patrimonial (BP) e a demonstração do resultado do exercício (DRE). Acerca desses demonstrativos, julgue o item seguinte.

A estrutura da DRE é delineada a partir da apresentação

das receitas brutas, que, deduzidas de impostos, inclusive

de imposto de renda, determinam o lucro operacional da

entidade.