Questões de Concurso

Comentadas sobre legislação tributária na contabilidade geral em contabilidade geral

Foram encontradas 72 questões

Ano: 2026

Banca:

IBADE

Órgão:

CREF - 19ª Região (AL)

Prova:

IBADE - 2026 - CREF - 19ª Região (AL) - Contador |

Q3849991

Contabilidade Geral

No encerramento do exercício, o Conselho apura tributos

sobre o resultado e identifica diferenças temporárias entre

base contábil e base fiscal, além de prejuízo fiscal a

compensar.

Assinale a alternativa correta sobre reconhecimento contábil de tributos e efeitos diferidos.

Assinale a alternativa correta sobre reconhecimento contábil de tributos e efeitos diferidos.

Ano: 2026

Banca:

IBADE

Órgão:

CREF - 19ª Região (AL)

Prova:

IBADE - 2026 - CREF - 19ª Região (AL) - Contador |

Q3849983

Contabilidade Geral

Na retenção na fonte, a Administração paga uma nota de

serviço de 10.000 com IRRF retido de 1.500 e INSS retido

de 1.100, liquidando 7.400 ao fornecedor.

Assinale a alternativa correta sobre o lançamento na data do pagamento.

Assinale a alternativa correta sobre o lançamento na data do pagamento.

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Gestão Tributária, Fiscal e Paralegal Contábil |

Q3821754

Contabilidade Geral

A Instrução Normativa RFB nº 1.234/2012 estabelece a

obrigatoriedade de retenção de determinados tributos

nos pagamentos efetuados por órgãos da administração

pública federal a pessoas jurídicas fornecedoras de bens

ou prestadoras de serviços. Quais são os tributos

abrangidos por essa retenção?

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821493

Contabilidade Geral

O valor contábil de um passivo, menos qualquer valor

que será dedutível para fins fiscais relacionado aquele

passivo em períodos futuros, corresponde ao conceito aplicado à(ao):

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821474

Contabilidade Geral

O ativo imobilizado adquirido pelo valor de R$1.500,00

apresenta um valor contábil de R$1.000,00 em face de

depreciação de R$500,00. Entretanto a depreciação

acumulada para fins fiscais corresponde ao valor de

R$900,00. A alíquota do tributo incidente sobre o lucro é

de 25%. Neste caso a empresa deve reconhecer um a

passivo fiscal diferido no valor de:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819250

Contabilidade Geral

A Tributação sobre o lucro no Brasil possui uma conotação diferente do padrão mundial: a existência de dois tributos sobre o

lucro, o Imposto de Renda e a Contribuição Social sobre o Lucro Líquido, quando o mais comum seria a tributação ocorrer

apenas via imposto de renda.

Sobre o Imposto de Renda da pessoa jurídica:

Sobre o Imposto de Renda da pessoa jurídica:

Ano: 2025

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2025 - BRDE - Analista de Projetos - Contador |

Q3695111

Contabilidade Geral

Em 31/12/2022, a Empresa Gama S.A. apresentou em suas demonstrações contábeis

os seguintes saldos e informações:

Lucro líquido do exercício: R$ 1.000.000,00.

Reservas de capital constituídas: R$ 200.000,00.

Capital social: R$ 2.000.000,00.

Taxa de remuneração dos Juros sobre o Capital Próprio fixada pela legislação: 8% a.a.

Considerando que a companhia está sujeita à legislação societária e tributária brasileira (Lei nº 6.404/1976 e Lei nº 9.249/1995, respectivamente), e que não há outras reservas estatutárias específicas ou ajustes adicionais, assinale a alternativa correta.

Lucro líquido do exercício: R$ 1.000.000,00.

Reservas de capital constituídas: R$ 200.000,00.

Capital social: R$ 2.000.000,00.

Taxa de remuneração dos Juros sobre o Capital Próprio fixada pela legislação: 8% a.a.

Considerando que a companhia está sujeita à legislação societária e tributária brasileira (Lei nº 6.404/1976 e Lei nº 9.249/1995, respectivamente), e que não há outras reservas estatutárias específicas ou ajustes adicionais, assinale a alternativa correta.

Ano: 2025

Banca:

IBADE

Órgão:

Prefeitura de Alto Alegre dos Parecis - RO

Prova:

IBADE - 2025 - Prefeitura de Alto Alegre do Parecis - RO - Auditor Fiscal |

Q3538014

Contabilidade Geral

Com base na legislação tributária brasileira, assinale a

alternativa correta sobre a retenção de tributos na fonte.

Q3504010

Contabilidade Geral

Com base nessas informações, considere que um encanador tenha prestado serviços de manutenção na sede de certo CRMV e emitido um recibo de pagamento de autônomo (RPA) no valor de R$ 3.000,00. O serviço prestado exige a retenção do INSS (RS 330,00, alíquota de 11%) e do imposto de renda retido na fonte (IRRF).

Nesse sentido, assinale a alternativa que indica o valor do IRRF a ser retido.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

CRP - 3ª Região (BA)

Prova:

Instituto Consulplan - 2025 - CRP - 3ª Região (BA) - Assistente Organizacional - Assistente de Contas a Pagar |

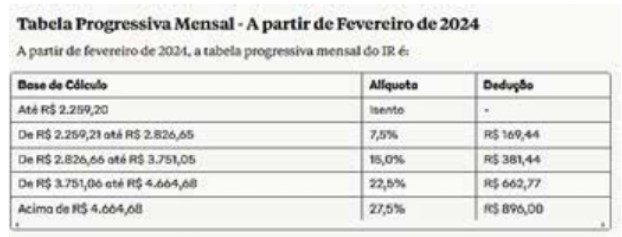

Q3194690

Contabilidade Geral

O colaborador de uma empresa comercial trabalha sob o regime de 44 horas semanais e 220 horas mensais; tem o salário

base de R$ 4.400,00; e possui um dependente. No mês de novembro, ele realizou 10 horas extras com adicional de 50% sobre

o valor da hora normal e incidência sobre o Descanso Semanal Remunerado (DSR) de R$ 75,00. Os descontos de INSS e IRRF

foram realizados conforme as tabelas vigentes de 2024:

Considerando as informações, a remuneração líquida do funcionário no mês de novembro/2024 foi de:

Considerando as informações, a remuneração líquida do funcionário no mês de novembro/2024 foi de:

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de Piracicaba - SP

Prova:

VUNESP - 2024 - Prefeitura de Piracicaba - SP - Contador |

Q3225473

Contabilidade Geral

O lucro distribuído a titular, sócio ou acionista da pessoa

jurídica que teve seu lucro arbitrado poderá ser tributado

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Garanhuns - PE

Prova:

IGEDUC - 2024 - Prefeitura de Garanhuns - PE - Contador |

Q3042932

Contabilidade Geral

Julgue o item a seguir.

No momento da compensação das retenções na fonte com o imposto devido, há um ajuste contábil para registrar a diferença entre o valor retido e o valor efetivamente devido, podendo resultar em um crédito a favor da empresa ou em um pagamento adicional ao fisco.

No momento da compensação das retenções na fonte com o imposto devido, há um ajuste contábil para registrar a diferença entre o valor retido e o valor efetivamente devido, podendo resultar em um crédito a favor da empresa ou em um pagamento adicional ao fisco.

Ano: 2023

Banca:

Quadrix

Órgão:

CRQ 4ª Região-SP

Prova:

Quadrix - 2023 - CRQ 4ª Região-SP - Profissionais de Serviços Técnico/Técnico Contábil - Contabilidade |

Q2330400

Contabilidade Geral

Texto associado

Considerem-se os dados a seguir.

Salários e encargos sociais………………………………...…..….R$ 18.000

Devoluções de vendas……………………………….………….…...R$ 3.000

Faturamento bruto………………………………………………....…..100.000

PIS s/folha de pagamento………………………………...….....……R$ 3.500

Perdas estimadas com créd. de liquidação duvidosa....................R$ 5.000

Despesa com depreciação……………………………….…….....….R$ 8.000

Resultado positivo de equivalência patrimonial…......................…R$ 15.000

Descontos incondicionais concedidos………………….............…..R$ 2.500

Custo das mercadorias vendidas…………………........……...……R$ 45.000

IPI s/faturamento…………..…………………………...………......…R$ 6.000

Comissões sobre vendas………………………………..……...……R$ 9.000

Juros passivos. ……………………………………..………..………R$ 1.500

COFINS sobre vendas.……………………………………..……..…R$ 4.500

*A empresa é contribuinte do Imposto de Renda Pessoa Jurídica (IRPJ)

e da Contribuição Social sobre o Lucro (CSL), às alíquotas respectivas

de 15% e 8%.

Com base nas contas de resultado acima, extraídas do balancete da Cia. Tico‑Tico, em 31/12/2022, bem como nas disposições da atual legislação societária, julgue o item.

O valor total devido a título de IRPJ e CSL sobre o lucro

equivale a R$ 5.250.

Ano: 2023

Banca:

Instituto Access

Órgão:

UFJ

Prova:

Instituto Access - 2023 - UFJ - Técnico de Contabilidade |

Q2325537

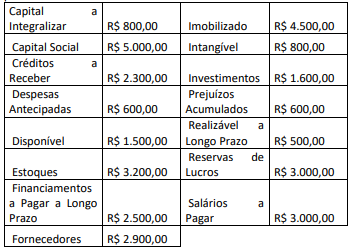

Contabilidade Geral

Uma empresa apresentou os seguintes saldos de suas contas

patrimoniais referentes ao exercício de 2022:

Após a elaboração do Balanço Patrimonial, conforme a Lei 6.404/76,

Após a elaboração do Balanço Patrimonial, conforme a Lei 6.404/76,

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323180

Contabilidade Geral

Em 31/12/2020, uma sociedade empresária reconheceu receitas

de R$50.000 e despesas de R$80.000.

Em 31/12/2021, a receita foi de R$80.000 e as despesas, de R$70.000.

Já em 31/12/2022, a receita foi de R$100.000 e as despesas, de R$75.000.

Todas as receitas são tributáveis e as despesas dedutíveis para efeito de apuração do imposto de renda e contribuição social. Além disso, a sociedade empresária só realiza transações à vista. Ainda, apresenta perspectiva de lucros futuros em todos os anos.

O crédito fiscal da sociedade empresária em 31/12/2022, de acordo com a legislação tributária brasileira, considerando alíquota de imposto de renda e contribuição social de 34%, foi

Em 31/12/2021, a receita foi de R$80.000 e as despesas, de R$70.000.

Já em 31/12/2022, a receita foi de R$100.000 e as despesas, de R$75.000.

Todas as receitas são tributáveis e as despesas dedutíveis para efeito de apuração do imposto de renda e contribuição social. Além disso, a sociedade empresária só realiza transações à vista. Ainda, apresenta perspectiva de lucros futuros em todos os anos.

O crédito fiscal da sociedade empresária em 31/12/2022, de acordo com a legislação tributária brasileira, considerando alíquota de imposto de renda e contribuição social de 34%, foi

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CORE-ES

Prova:

Instituto Consulplan - 2023 - CORE-ES - Fiscal |

Q2270998

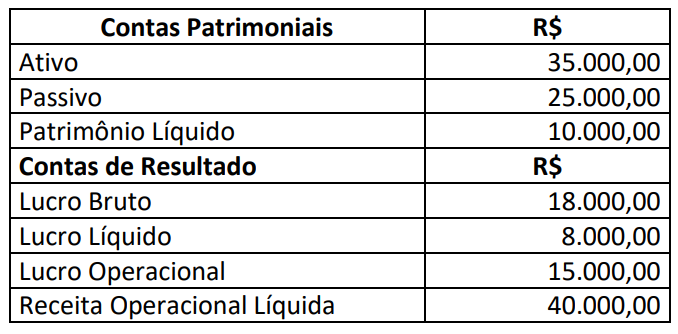

Contabilidade Geral

Texto associado

CONHECIMENTOS DO CARGO

Certa empresa apresentou as seguintes informações referentes ao exercício de 2022:

Considerando somente os dados apresentados, podemos afirmar que:

Considerando somente os dados apresentados, podemos afirmar que:

Q2253827

Contabilidade Geral

Uma empresa assinou um contrato de arrendamento em 1º de janeiro de 2023 de uma máquina, Os termos do contrato de arrendamento e outros dados pertinentes são os seguintes:

• O prazo do arrendamento é de cinco anos O contrato de arrendamento não é rescindível e não contém opção de renovação, obrigando-se a pagamentos iguais de RS 20.711,11 no início de cada ano. O valor presente dos pagamentos do arrendamento é de, aproximadamente, RS 95.890,35.

• A máquina tem um valor justo no inicio do arrendamento de R$ 100.000, uma vida econômica estimada de cinco anos e um valor residual garantido de R$ 5.000 (o arrendatário espera que seja provável que o valor esperado do valor residual no final do arrendamento seja superior ao valor garantido de R$ 5.000).

• A taxa de empréstimo incremental do arrendatário é de 5% ao ano.

• O arrendatário tem como politica contábil depreciar suas máquinas e equipamentos linearmente.

• O arrendador definiu uma taxa de aluguel anual para obter uma taxa de retorno de 4% ao ano, e o arrendatário está ciente dessa taxa.

Nesse caso, considerando-se as informações apresentadas, a empresa:

• O prazo do arrendamento é de cinco anos O contrato de arrendamento não é rescindível e não contém opção de renovação, obrigando-se a pagamentos iguais de RS 20.711,11 no início de cada ano. O valor presente dos pagamentos do arrendamento é de, aproximadamente, RS 95.890,35.

• A máquina tem um valor justo no inicio do arrendamento de R$ 100.000, uma vida econômica estimada de cinco anos e um valor residual garantido de R$ 5.000 (o arrendatário espera que seja provável que o valor esperado do valor residual no final do arrendamento seja superior ao valor garantido de R$ 5.000).

• A taxa de empréstimo incremental do arrendatário é de 5% ao ano.

• O arrendatário tem como politica contábil depreciar suas máquinas e equipamentos linearmente.

• O arrendador definiu uma taxa de aluguel anual para obter uma taxa de retorno de 4% ao ano, e o arrendatário está ciente dessa taxa.

Nesse caso, considerando-se as informações apresentadas, a empresa:

Q2253822

Contabilidade Geral

Atualmente, temos um sistema de "atributos mistos" no qual é utilizada uma das duas formas de mensuração mais comumente usadas, baseadas em custo histórico e valor justo.

Nesse sentido, segundo os preceitos da Norma Brasileira de Contabilidade TG Estrutura Conceitual vigente:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183625

Contabilidade Geral

Uma empresa adquiriu em janeiro de X1 um ativo a custo de R$ 1.000

que será depreciado contabilmente em 4 anos e, para fins fiscais, será

depreciado em 10 anos. Assume-se que as receitas tributáveis são de R$

1.200 e as despesas dedutíveis de R$ 400 (os R$ 400 não consideram a

depreciação contábil e fiscal) no primeiro ano (X1).

Considerando-se somente as informações apresentadas e uma alíquota de 34% de imposto de renda, ao fim do primeiro ano (X1):

Considerando-se somente as informações apresentadas e uma alíquota de 34% de imposto de renda, ao fim do primeiro ano (X1):

Q2182514

Contabilidade Geral

O Decreto n.º 9.580, de 22 de novembro de 2018, dentre outros assuntos, regulamenta a tributação do imposto de renda

das pessoas jurídicas, operacionalizando assim a Lei n.º 12.974, de 13 de maio de 2014, que, em linhas gerais,

introduziu na legislação tributária brasileira dispositivos legais para possibilitar a apuração de tributos federais em um

ambiente de convergência das Normas Brasileiras às Normas Internacionais de Contabilidade (IFRS). Com base no

exposto, considere as seguintes informações, extraídas da demonstração do resultado de 2022 da Cia. Beta, tributada

pelo lucro real anual:

1. Lucro antes do IRPJ e CSLL: R$ 500.000. 2. Receita de equivalência patrimonial: R$ 80.000. 3. Perdas por redução ao valor recuperável de bens não alienados: R$ 30.000. 4. Variação realizada de valor justo de natureza credora de ativos financeiros: R$ 12.000. 5. Despesa de depreciação de bens objeto de contrato de arrendamento mercantil: R$ 22.000.

Considerando as informações apresentadas, qual é o valor da base de cálculo do IRPJ (lucro real) da Cia. Beta para o ano de 2022?

1. Lucro antes do IRPJ e CSLL: R$ 500.000. 2. Receita de equivalência patrimonial: R$ 80.000. 3. Perdas por redução ao valor recuperável de bens não alienados: R$ 30.000. 4. Variação realizada de valor justo de natureza credora de ativos financeiros: R$ 12.000. 5. Despesa de depreciação de bens objeto de contrato de arrendamento mercantil: R$ 22.000.

Considerando as informações apresentadas, qual é o valor da base de cálculo do IRPJ (lucro real) da Cia. Beta para o ano de 2022?