Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 4.495 questões

O conceito de probabilidade deve ser adotado nos critérios de reconhecimento para determinar o grau de incerteza dos benefícios econômicos futuros.

Relevância e representação fidedigna são as características qualitativas de melhoria da informação contábil-financeira.

( ) A cessão de direitos creditórios é definida como a transação na qual o detentor original dos créditos

( ) transfere seus créditos a receber para um terceiro. Na cessão sem coobrigação caracteriza-se como uma venda definitiva do ativo, em que о cessionário detém direito de regresso sobre os créditos adquiridos.

( ) Na cessão com coobrigação o cessionário tem direito de regresso contra o cedente, na hipótese de inadimplência dos créditos da operação.

Qual alternativa preenche, CORRETAMENTE, os parênteses, na ordem em que aparecem?

Nos termos do art. 202, da Lei 6.404/76, marque a opção INCORRETA:

“Os acionistas têm direito de receber como dividendo obrigatório, em cada exercício, a parcela dos lucros estabelecida no estatuto.”

I. Comparabilidade refere-se ao uso dos mesmos métodos para os mesmos itens, seja de período a período na entidade que reporta ou em um único período para diferentes entidades.

II. Representação fidedigna significa que diferentes observadores bem-informados e independentes podem chegar ao consenso quanto a informação.

III. Compreensibilidade é alcançada quando se consegue classificar, caracterizar e apresentar informações de modo claro e conciso.

Está correto o que se afirma em

I. As obrigações, encargos e riscos, conhecidos ou calculáveis, inclusive Imposto sobre a Renda a pagar com base no resultado do exercício, serão computados pelo valor atualizado até a data do balanço.

II. As obrigações em moeda estrangeira, com cláusula de paridade cambial, serão convertidas em moeda nacional à taxa de câmbio em vigor na data da transação.

III. As obrigações que são sujeitas à correção monetária serão atualizadas pela inflação até a data de fechamento do balanço patrimonial.

Está correto o que se afirma em

I. A reserva de contingência tem por fim compensar, em exercicio futuro, a diminuição do lucro decorrente de perda julgada provável, cujo valor possa ser estimado;

II. A reserva legal tem por fim assegurar a integridade do patrimônio liquido e somente poderá ser utilizada para compensar prejuízos ou aumentar o capital;

III. A reserva de incentivos fiscais se pode destinar a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluida da base de cálculo do dividendo obrigatório.

Em relação a finalidade das reservas, está correto o que se afirma em

Leia a seguinte definição para responder à questão.

Na obra “Contabilidade social e ambiental introdutória: evidenciação e gestão” (Carneiro, 2023), verifica-se que a contabilidade ambiental é o destaque dado pela ciência aos registros e às evidenciações da entidade referentes aos fatos relacionados com o meio ambiente. Não se configura em nenhuma nova técnica ou ciência, a exemplo da auditoria, mas em uma vertente da Contabilidade, em que se estudam fatos específicos, como o caso da área ambiental. Não se refere a uma nova contabilidade, representa, sim, uma especialização da contabilidade tradicional.

Analise os seguintes itens:

I. Fornecedores ou Serviços Ambientais.

II. Multas por Danos Ambientais.

III. Impostos Verdes.

IV. Provisões Ambientais.

V. Financiamento Ambiental.

De acordo com a Contabilidade Ambiental, são exemplos de Passivo Ambiental:

Marque a opção que correta e sequencialmente preenche as lacunas da sentença anterior.

( ) A obrigação pode atender à definição de passivo, mesmo se a probabilidade de transferência de recurso econômico for baixa.

( ) Para que uma obrigação seja registrada como Passivo da entidade, é necessário conhecer a identidade da parte (ou partes) para quem a obrigação é devida.

( ) Se a parte tem obrigação de transferir um recurso econômico, ocorre que outra parte (ou partes) tem o direito de receber esse recurso econômico, e ambas têm de reconhecer e registrar a obrigação (ou o direito) com base nos mesmos critérios e pelo mesmo valor.

A sequência está correta em:

A Norma Brasileira de Contabilidade NBC TSP 2 normatiza o tratamento contábil aplicável à receita de transação com contraprestação.

Com relação ao que preconiza essa norma, assinale a alternativa correta.

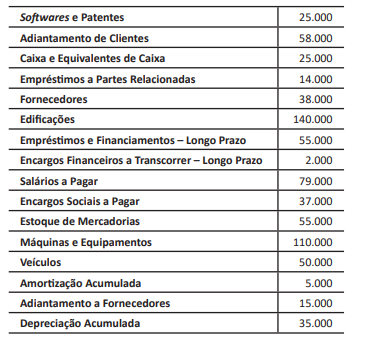

Considerem-se as seguintes contas patrimoniais e seus saldos extraídos do balancete de verificação da Cia. Marte em 31/03/2023.