Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 4.509 questões

A CVM ampliou o conceito de controle estabelecido pela legislação societária ao incluir filiais, sucursais e demais dependências no exterior, desde que os ativos líquidos não estejam incluídos na investidora por força de alguma normatização.

I. O registro deve ensejar o reconhecimento universal das variações ocorridas no patrimônio da entidade, em um período de tempo determinado, como base necessária para gerar informações úteis ao processo decisório da gestão.

II. As demonstrações contábeis, sem prejuízo dos registros detalhados de natureza qualitativa e física, serão expressas em termos de moeda nacional de poder aquisitivo da data do último Balanço Patrimonial.

Estes conceitos resultam da observância dos seguintes Princípios Fundamentais de Contabilidade:

I. Ao avaliar um ativo imobilizado pelo valor de aquisição.

II. A constituição da provisão para devedores duvidosos atende, dentre outros.

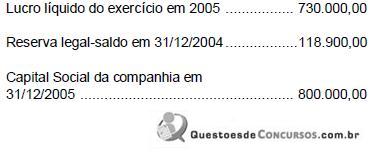

Levando em conta apenas estas informações, o dividendo obrigatório a ser distribuído pela companhia, seguindo estritamente o disposto na Lei das Sociedades por Ações, corresponde, em R$, a

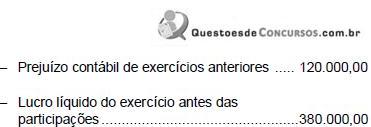

Sabendo que as participações dos empregados e dos administradores foram calculadas de acordo com o disposto na Lei nº 6.404/76 e que as percentagens previstas no estatuto da companhia são, respectivamente, 10% e 5% para cada uma delas, o valor da participação dos administradores foi, em R$, de

Indique, dos eventos a seguir, aquele que reflete uma insubsistência passiva.

De acordo com a Lei 6.404/76 e com os limites estabelecidos pela Deliberação CVM 183/95, analise as afirmativas a seguir:

I. A reavaliação é permitida para todo e qualquer item do ativo permanente imobilizado.

II. A reavaliação só é permitida para os itens tangíveis do ativo permanente imobilizado.

III. A reavaliação corresponde à diferença entre o valor de realização e o valor contábil do bem ora reavaliado.

Assinale:

A Cia. Industrial Máquina Velha tem um parque fabril composto por máquinas adquiridas em janeiro de 1998 por $ 100.000,00 (à vista), as quais são depreciadas pelo método da linha reta – cotas constantes (desde a data de aquisição), estimando-se o tempo de vida útil de 10 (dez) anos e valor residual nulo. Em 31/12/2005, a Cia. Industrial Máquina Velha resolveu reavaliar seu Ativo Imobilizado e identificou que tais máquinas valem $ 30.000,00.

De acordo com a Lei 6.404/76 e com os critérios estabelecidos pela Deliberação CVM 183/95, determine o acréscimo líquido que a reavaliação gerou no Patrimônio Líquido da Cia. Industrial Máquina Velha, em 31/12/2005. (Considere que a Cia. Industrial Máquina Velha é contribuinte do IR à alíquota de 25% e ignore quaisquer outros tributos e informações.)

Com base no enunciado a seguir, responda às questões 43 a 45.

A Cia. Comercial Complexa e Extensa apurou o seguinte Balanço Patrimonial em 01/01/2005

ATIVO | $ | PASSIVO + PL | $ |

Ativo circulante | 100.000,00 | Patrimônio Líquido | 100.000,00 |

Caixa | 100.000,00 | Capital Social | 100.000,00 |

Durante o primeiro semestre de 2005, ocorreram as seguintes transações:

- Os sócios da Cia. Comercial Complexa e Extensa aumentaram o Capital Social da empresa em $ 100.000,00, da seguinte forma:

- $ 50.000,00 integralizados, imediatamente, em dinheiro;

- $ 30.000,00 integralizados, imediatamente, em um terreno localizado na cidade de Corumbá; e

- $ 20.000,00 a serem integralizados no ano de 2008.

- A Cia. Comercial Complexa e Extensa comprou 50.000 unidades da mercadoria "Dificuldade", por $1,50 a unidade (desconsidere os impostos). O pagamento ao fornecedor foi realizado à vista.

- A Cia. Comercial Complexa e Extensa vendeu 45.000 unidades da mercadoria "Dificuldade", por $ 2,00 a unidade (desconsidere os impostos). A venda foi negociada a prazo.

- A Cia. Comercial Complexa e Extensa recebeu de seus clientes metade (1/2) das Duplicatas a Receber. O restante das duplicatas vencerá, ainda, em 2005 (no segundo semestre).

- No início de abril, a Cia. Comercial Complexa e Extensa obteve um empréstimo bancário no valor de $ 70.000,00. O principal deverá ser pago em 2009, mas os juros mensais de $ 400,00 devem ser pagos ao final de cada mês. A Cia. Comercial Complexa e Extensa honrou o pagamento dos juros nos prazos acordados (inclusive no mês de abril).

- No início de maio, a Cia. Comercial Complexa e Extensa comprou um caminhão, à vista, por $ 60.000,00. Espera-se que esse veículo tenha uma vida útil de 5 anos, ao final do qual se reduzirá a sucata, e o método de depreciação adotado é o linear – cotas constantes. A Cia. Comercial Complexa e Extensa reconheceu a depreciação mensalmente (inclusive no mês de maio).

- A Cia. Comercial Complexa e Extensa incorreu e pagou despesas administrativas de $ 10.000,00 e despesas comerciais de $ 5.000,00.

Desconsidere a incidência de qualquer tributo, bem como qualquer outra variável não apresentada neste enunciado.

Sabe-se que 25% do lucro do semestre foram provisionados como dividendos, mas ainda não foram pagos.

De acordo com a Lei 6.404/76, determine o valor do Patrimônio Líquido apresentado no Balanço Patrimonial da Cia. Comercial Complexa e Extensa, apurado em 30/06/2005.