Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 4.509 questões

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50967

Contabilidade Geral

De acordo com as determinações da Lei nº 6.404/76, com a nova redação dada pelas Leis nº 9.457/97, nº 10.303/01 e nº 11.638/07, os direitos que tenham por objeto bens incorpóreos destinados à manutenção da Companhia, ou exercidos com essa finalidade, devem ser classificados no

Ano: 2008

Banca:

ESAF

Órgão:

Prefeitura de Natal - RN

Prova:

ESAF - 2008 - Prefeitura de Natal - RN - Auditor do Tesouro Municipal - Prova 1 |

Q41873

Contabilidade Geral

Assinale abaixo a opção que contém uma assertiva verdadeira.

Segundo a legislação vigente, ao fi m do exercício social, a Diretoria da empresa fará elaborar as seguintes demonstrações fi nanceiras:

Segundo a legislação vigente, ao fi m do exercício social, a Diretoria da empresa fará elaborar as seguintes demonstrações fi nanceiras:

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2008 - TCU - Analista de Controle Externo - Auditoria Governamental - Prova 2 |

Q26896

Contabilidade Geral

Texto associado

Com base nos conceitos e aplicações concernentes à análise de

demonstrações contábeis de empresas, com suporte na legislação

específica e considerando as prescrições da Comissão de Valores

Mobiliários (CVM), julgue os itens de

demonstrações contábeis de empresas, com suporte na legislação

específica e considerando as prescrições da Comissão de Valores

Mobiliários (CVM), julgue os itens de

Considerando-se as atuais disposições da Lei das Sociedades por Ações, é correto afirmar que as subvenções para investimentos passam a integrar o resultado, constituindo, obrigatoriamente, base de cálculo para os tributos sobre os lucros e para a distribuição dos dividendos.

Ano: 2008

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2008 - TRT - 18ª Região (GO) - Analista Judiciário - Contabilidade |

Q26259

Contabilidade Geral

A suspensão das atividades da entidade ou a queda do seu nível de ocupação pode provocar efeitos na utilidade de determinados ativos e até mesmo a perda integral de seu valor.

Essa afirmação fornece a base que caracteriza o Princípio Contábil da

Essa afirmação fornece a base que caracteriza o Princípio Contábil da

Q24735

Contabilidade Geral

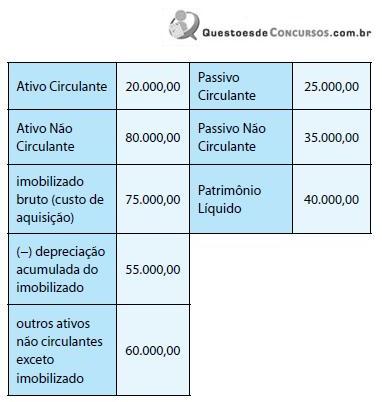

Em consonância à Resolução CFC 1.110/07, determine o valor do Ativo Permanente da Cia. Churrasqueira a ser apurado logo após o reconhecimento contábil do teste de recuperabilidade do valor contábil do imobilizado.

Sabe-se que:

. o valor de mercado desse imobilizado, na data do teste, é $23.000,00. Caso a Cia. Churrasqueira vendesse o equipamento, na data do teste (t), incorreria em gastos associados a tal transação no montante de $5.000,00;

. caso a Cia. Churrasqueira não vendesse o imobilizado e continuasse utilizando-o no processo produtivo, seria capaz de produzir mais 4.000 unidades do produto Espeto no próximo ano (t+1); 3.000 unidades do produto Espeto em t+2; 2.000 unidades do produto Espeto em t+3; 1.000 unidades do produto Espeto em t+4 e 500 unidades do produto Espeto em t+5. (Assuma que a produção anual ocorra no final de cada ano.) Ao final desse período (no final de t+5), o imobilizado poderia ser comercializado por $2.000,00, e a Cia. Churrasqueira incorreria em gastos associados a tal transação no montante de $400,00. O preço de venda do produto Espeto é $12,00 por unidade. Os gastos médios incorridos na produção e venda de uma unidade de produto Espeto é $9,50;

. a Cia. Churrasqueira é sediada num paraíso fiscal; portanto, ignore qualquer tributo;

. o custo de capital da Cia. Churrasqueira é 20% ao ano;

. o Balanço Patrimonial da Cia. Churrasqueira apurado em 31/12/2008 imediatamente antes de o teste de recuperabilidade em tela ter sido reconhecido contabilmente é o seguinte:

Sabe-se que:

. o valor de mercado desse imobilizado, na data do teste, é $23.000,00. Caso a Cia. Churrasqueira vendesse o equipamento, na data do teste (t), incorreria em gastos associados a tal transação no montante de $5.000,00;

. caso a Cia. Churrasqueira não vendesse o imobilizado e continuasse utilizando-o no processo produtivo, seria capaz de produzir mais 4.000 unidades do produto Espeto no próximo ano (t+1); 3.000 unidades do produto Espeto em t+2; 2.000 unidades do produto Espeto em t+3; 1.000 unidades do produto Espeto em t+4 e 500 unidades do produto Espeto em t+5. (Assuma que a produção anual ocorra no final de cada ano.) Ao final desse período (no final de t+5), o imobilizado poderia ser comercializado por $2.000,00, e a Cia. Churrasqueira incorreria em gastos associados a tal transação no montante de $400,00. O preço de venda do produto Espeto é $12,00 por unidade. Os gastos médios incorridos na produção e venda de uma unidade de produto Espeto é $9,50;

. a Cia. Churrasqueira é sediada num paraíso fiscal; portanto, ignore qualquer tributo;

. o custo de capital da Cia. Churrasqueira é 20% ao ano;

. o Balanço Patrimonial da Cia. Churrasqueira apurado em 31/12/2008 imediatamente antes de o teste de recuperabilidade em tela ter sido reconhecido contabilmente é o seguinte:

Q24731

Contabilidade Geral

O Conselho Federal de Contabilidade define contingência passiva como:

1. uma possível obrigação presente cuja existência será confirmada somente pela ocorrência, ou não, de um ou mais eventos futuros, que não estejam totalmente sob o controle da entidade; ou

2. uma obrigação presente que surge de eventos passados, mas que não é reconhecida porque:

2.1. é improvável que a entidade tenha de liquidála; ou

2.2. o valor da obrigação não pode ser mensurado com suficiente segurança.

A contingência ativa é um possível ativo, decorrente de eventos passados, cuja existência será confirmada somente pela ocorrência, ou não, de um ou mais eventos futuros, que não estejam totalmente sob o controle da entidade. O tratamento a ser dado a elas consta na Resolução 1.066, que prevê, respeitadas as peculiaridades de cada situação, o disposto nas alternativas a seguir, à exceção de uma.

Assinale-a.

1. uma possível obrigação presente cuja existência será confirmada somente pela ocorrência, ou não, de um ou mais eventos futuros, que não estejam totalmente sob o controle da entidade; ou

2. uma obrigação presente que surge de eventos passados, mas que não é reconhecida porque:

2.1. é improvável que a entidade tenha de liquidála; ou

2.2. o valor da obrigação não pode ser mensurado com suficiente segurança.

A contingência ativa é um possível ativo, decorrente de eventos passados, cuja existência será confirmada somente pela ocorrência, ou não, de um ou mais eventos futuros, que não estejam totalmente sob o controle da entidade. O tratamento a ser dado a elas consta na Resolução 1.066, que prevê, respeitadas as peculiaridades de cada situação, o disposto nas alternativas a seguir, à exceção de uma.

Assinale-a.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2008 - STF - Analista Judiciário - Contabilidade |

Q19923

Contabilidade Geral

Texto associado

Acerca dos princípios fundamentais de contabilidade e

divulgação das demonstrações contábeis, julgue os

seguintes itens.

divulgação das demonstrações contábeis, julgue os

seguintes itens.

O princípio da prudência preconiza que o valor do ativo deve ser registrado pelo menor valor entre custo e valor de mercado. Com relação ao registro do passivo, o mesmo princípio determina que deve ocorrer o oposto. Desse modo, aumentos ou diminuições de valores nos saldos de contas de ativo ou passivo decorrentes de avaliações a preço de mercado serão registradas na conta de ajustes de avaliação patrimonial na demonstração do resultado do exercício.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2008 - STF - Analista Judiciário - Contabilidade |

Q19922

Contabilidade Geral

Texto associado

Acerca dos princípios fundamentais de contabilidade e

divulgação das demonstrações contábeis, julgue os

seguintes itens.

divulgação das demonstrações contábeis, julgue os

seguintes itens.

Ocorrendo o registro dos ajustes a valor de mercado dos ativos advindos de operações de longo prazo, o princípio do registro pelo valor original não será obedecido.

Ano: 2008

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2008 - CGU - Analista de Finanças e Controle - Área - Auditoria e Fiscalização |

Q16097

Contabilidade Geral

Sobre os enunciados dos Princípios Fundamentais de Contabilidade, estabelecidos na Resolução n. 750/1993, são apresentadas as seguintes assertivas:

I. desde que tecnicamente estimável, o registro das variações patrimoniais deve ser feito, de imediato e com a extensão correta, independentemente das causas que as originaram, mesmo na hipótese de somente existir razoável certeza de sua ocorrência.

II. após sua integração ao patrimônio, o bem, direito ou obrigação não poderão ter alterados seus valores intrínsecos, admitindo-se, tão-somente, sua reavaliação e atualização monetária e a decomposição em elementos e/ou sua agregação, parcial ou integral, a outros elementos do patrimônio líquido.

III. consideram-se realizadas as receitas sempre que houver a extinção, parcial ou total, de um passivo, qualquer que seja o motivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior.

IV. quando da classifi cação e avaliação das mutações patrimoniais, quantitativas e qualitativas, devem ser consideradas a continuidade ou não da entidade, bem como sua vida defi nida ou provável, pois infl uencia o valor econômico dos ativos e, em muitos casos, o valor ou o vencimento dos passivos, especialmente quando a extinção da entidade tem prazo determinado, previsto ou previsível.

V. quando se apresentarem opções igualmente aceitáveis diante dos demais Princípios Fundamentais de Contabilidade, deve-se escolher a hipótese de que resulte menor patrimônio líquido.

Considerando que a seqüência das assertivas apresentadas não guarda necessariamente correlação com a seqüência das opções apresentadas, das assertivas apresentadas, a única incorreta é aquela que se refere ao Princípio da (do):

I. desde que tecnicamente estimável, o registro das variações patrimoniais deve ser feito, de imediato e com a extensão correta, independentemente das causas que as originaram, mesmo na hipótese de somente existir razoável certeza de sua ocorrência.

II. após sua integração ao patrimônio, o bem, direito ou obrigação não poderão ter alterados seus valores intrínsecos, admitindo-se, tão-somente, sua reavaliação e atualização monetária e a decomposição em elementos e/ou sua agregação, parcial ou integral, a outros elementos do patrimônio líquido.

III. consideram-se realizadas as receitas sempre que houver a extinção, parcial ou total, de um passivo, qualquer que seja o motivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior.

IV. quando da classifi cação e avaliação das mutações patrimoniais, quantitativas e qualitativas, devem ser consideradas a continuidade ou não da entidade, bem como sua vida defi nida ou provável, pois infl uencia o valor econômico dos ativos e, em muitos casos, o valor ou o vencimento dos passivos, especialmente quando a extinção da entidade tem prazo determinado, previsto ou previsível.

V. quando se apresentarem opções igualmente aceitáveis diante dos demais Princípios Fundamentais de Contabilidade, deve-se escolher a hipótese de que resulte menor patrimônio líquido.

Considerando que a seqüência das assertivas apresentadas não guarda necessariamente correlação com a seqüência das opções apresentadas, das assertivas apresentadas, a única incorreta é aquela que se refere ao Princípio da (do):

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

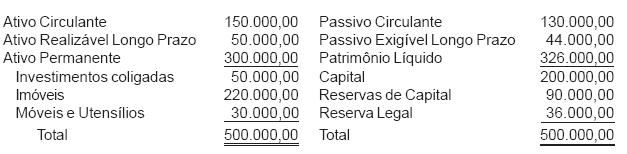

Q14288

Contabilidade Geral

Informações sintéticas da Cia. Fortim S/A, em 31/08/06, em reais.

A Cia. Fortim, que estuda a possibilidade de captar recursos com o lançamento de debêntures, quer saber qual o valor máximo que poderá emitir, de tais títulos de crédito, utilizando a melhor das alternativas estabelecidas pela Lei das Sociedades Anônimas, incluindo garantia flutuante e garantia real, esta constituída pelos seus bens imóveis. Considerando a inexistência de gravame sobre os ativos ou de dívidas garantidas por direitos reais, e que as garantias serão oferecidas de forma isolada, o valor máximo para emissão de debêntures, em reais, é

A Cia. Fortim, que estuda a possibilidade de captar recursos com o lançamento de debêntures, quer saber qual o valor máximo que poderá emitir, de tais títulos de crédito, utilizando a melhor das alternativas estabelecidas pela Lei das Sociedades Anônimas, incluindo garantia flutuante e garantia real, esta constituída pelos seus bens imóveis. Considerando a inexistência de gravame sobre os ativos ou de dívidas garantidas por direitos reais, e que as garantias serão oferecidas de forma isolada, o valor máximo para emissão de debêntures, em reais, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14285

Contabilidade Geral

Quando da constituição da sociedade anônima, um dos acionistas subscreveu 1.150.000 ações, com valor nominal de R$ 1,00, para integralização em equipamentos aos quais ele atribuiu, em documento endereçado à Assembléia Geral, o valor de R$ 1.145.000,00.

A Assembléia Geral de subscritores nomeou uma empresa especializada que, em laudo fundamentado, avaliou o conjunto de equipamentos em R$ 1.160.000,00.

A Assembléia Geral aprovou o valor dos equipamentos em R$ 1.148.000,00. Considerando as determinações da Lei no 6.404/76, com nova redação dada pelas Leis nos 9.457/97 e 10.303/01, a integralização do capital deve ser considerada pelo valor, em reais, de

A Assembléia Geral de subscritores nomeou uma empresa especializada que, em laudo fundamentado, avaliou o conjunto de equipamentos em R$ 1.160.000,00.

A Assembléia Geral aprovou o valor dos equipamentos em R$ 1.148.000,00. Considerando as determinações da Lei no 6.404/76, com nova redação dada pelas Leis nos 9.457/97 e 10.303/01, a integralização do capital deve ser considerada pelo valor, em reais, de

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14280

Contabilidade Geral

O princípio da oportunidade refere-se, simultaneamente, à tempestividade e à integridade do registro do patrimônio e das suas mutações, determinando que este seja feito de imediato e com a extensão correta, independente das causas que originaram as mutações. Como resultado da observância desse princípio, a norma determina que

Q14086

Contabilidade Geral

A observância do Princípio da Continuidade é indispensável à correta aplicação de outro Princípio Contábil, por efeito de se relacionar diretamente à quantificação dos componentes patrimoniais e à formação do resultado, e de constituir dado importante para aferir a capacidade futura de geração de resultado. Desta forma, o Princípio Fundamental de Contabilidade que completa este enunciado, constante da Resolução CFC no 750/93, denomina-se Princípio da(o)

Q10823

Contabilidade Geral

Um dos Princípios Fundamentais de Contabilidade é o Registro pelo valor original. Este princípio determina que

Q6285

Contabilidade Geral

De acordo com os princípios contábeis emanados pelo Conselho Federal de Contabilidade, o reconhecimento como acréscimo de situação líquida decorrente da geração natural de novos ativos independentemente de intervenção de terceiros está contido no princípio contábil da

Q2946816

Contabilidade Geral

De acordo com o Código Civil Brasileiro e com a Lei nº 6.404/76 e suas alterações, é incorreto afirmar:

Ano: 2007

Banca:

FCC

Órgão:

Câmara dos Deputados

Prova:

FCC - 2007 - Câmara dos Deputados - Analista Legislativo - Contador |

Q2257708

Contabilidade Geral

Com relação às disposições estabelecidas pela Lei

6.404/76, relativas as Demonstrações Financeiras

fornecidas a seguir:

I. A Demonstração das Mutações do Patrimônio Líquido é de publicação obrigatória pelas sociedades anônimas.

II. As demonstrações financeiras registrarão a destinação dos lucros segundo a proposta dos órgãos da administração, no pressuposto de sua aprovação pela assembléia geral.

III. As contas semelhantes e os pequenos saldos poderão ser agrupados ou agregados, desde que seja indicada a sua natureza e não ultrapassem um décimo do valor do respectivo grupo de contas; utilizando designações genéricas, como "diversas contas" ou "contas correntes".

Pode-se afirmar que estas afirmações são respectivamente:

I. A Demonstração das Mutações do Patrimônio Líquido é de publicação obrigatória pelas sociedades anônimas.

II. As demonstrações financeiras registrarão a destinação dos lucros segundo a proposta dos órgãos da administração, no pressuposto de sua aprovação pela assembléia geral.

III. As contas semelhantes e os pequenos saldos poderão ser agrupados ou agregados, desde que seja indicada a sua natureza e não ultrapassem um décimo do valor do respectivo grupo de contas; utilizando designações genéricas, como "diversas contas" ou "contas correntes".

Pode-se afirmar que estas afirmações são respectivamente:

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255074

Contabilidade Geral

A Cia. Marambaia aluga, de terceiros, um terreno pelo

prazo de 20 anos. Logo após a assinatura do contrato de

aluguel constrói no local dois armazéns de grande porte,

um pátio de manobra e instalações para estacionamento

de caminhões. Em situações como esta, o tratamento

determinado de acordo com os princípios contábeis que

deverá ser adotado pela empresa com relação aos gastos

efetuados na construção destes itens é:

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Contabilidade |

Q2251324

Contabilidade Geral

De acordo com a Lei nº 6.404/76, as debêntures,

conforme dispuser a escritura de emissão,

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Contabilidade |

Q2251322

Contabilidade Geral

De acordo com a Lei nº 6.404/76, a operação pela qual

uma companhia transfere parcelas de seu patrimônio para

uma ou mais sociedades, constituídas para esse fim ou já

existentes, é denominada de