Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 4.509 questões

normatizados pelo Conselho Federal de Contabilidade, julgue os

itens a seguir.

normatizados pelo Conselho Federal de Contabilidade, julgue os

itens a seguir.

normatizados pelo Conselho Federal de Contabilidade, julgue os

itens a seguir.

julgue o item a seguir.

julgue o item a seguir.

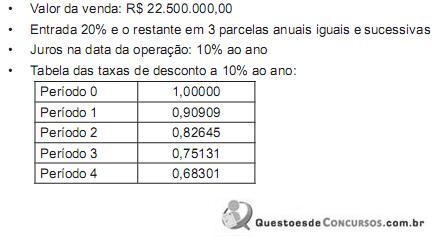

Considerando-se o disposto no CPC 12 – Ajuste a Valor Presente –, o valor da receita da Companhia Supimpa, apurado no mesmo dia da venda desse equipamento, em reais, é

I. As companhias abertas estão obrigadas a apresentar, desde o exercício social de 2009, suas demonstrações financeiras consolidadas de acordo com o padrão contábil internacional, emitido pelo International Accounting Standards Board - IASB, em substituição ao padrão contábil brasileiro.

II. No primeiro exercício de adoção das Normas Internacionais (2009), a apresentação, para fins de comparação, das demonstrações consolidadas do exercício anterior devem ser obrigatoriamente ela- boradas no padrão internacional.

III. As companhias abertas deverão apresentar, em nota explicativa às demonstrações financeiras consolidadas, uma declaração explícita e sem reservas de que as demonstrações relativas a 2008 estão em conformidade com as normas internacionais de contabilidade emitidas pelo IASB e com as práticas contábeis adotadas no Brasil.

Está INCORRETO o que se afirma em:

I. As companhias abertas e suas controladas incluídas na consolidação deverão utilizar, no balanço de encerramento do

exercício da adoção da Instrução CVM 457/2007, as informações contidas nas suas demonstrações financeiras auditadas, que tenham sido divulgadas para fins de registro no mercado internacional ou para fins de atendimento às regras do Novo Mercado da Bovespa, e que tenham atendido às Normas do IASB desde sua primeira divulgação.

exercício da adoção da Instrução CVM 457/2007, as informações contidas nas suas demonstrações financeiras auditadas, que tenham sido divulgadas para fins de registro no mercado internacional ou para fins de atendimento às regras do Novo Mercado da Bovespa, e que tenham atendido às Normas do IASB desde sua primeira divulgação.II. As companhias abertas e suas controladas incluídas na consolidação deverão utilizar, no balanço de abertura do

exercício da adoção da Instrução CVM 457/2007, as informações contidas nas suas demonstrações financeiras auditadas, que tenham sido divulgadas para fins de registro no mercado internacional ou para fins de atendimento às regras do Novo Mercado da Bovespa, e que tenham atendido às Normas do IASB desde sua primeira divulgação.

exercício da adoção da Instrução CVM 457/2007, as informações contidas nas suas demonstrações financeiras auditadas, que tenham sido divulgadas para fins de registro no mercado internacional ou para fins de atendimento às regras do Novo Mercado da Bovespa, e que tenham atendido às Normas do IASB desde sua primeira divulgação.III. As companhias fechadas e suas controladas incluídas na consolidação deverão utilizar, no balanço de abertura do

exercício da adoção da Instrução CVM 457/2007, as informações contidas nas suas demonstrações financeiras auditadas, que tenham sido divulgadas para fins de registro no mercado internacional ou para fins de atendimento às regras do Novo Mercado da Bovespa, e que tenham atendido às Normas do IASB desde sua primeira divulgação.

exercício da adoção da Instrução CVM 457/2007, as informações contidas nas suas demonstrações financeiras auditadas, que tenham sido divulgadas para fins de registro no mercado internacional ou para fins de atendimento às regras do Novo Mercado da Bovespa, e que tenham atendido às Normas do IASB desde sua primeira divulgação.Está correto o que consta APENAS em

Lei n.º 6.404/1976, julgue os itens a seguir.

"os direitos que tenham por objeto bens corpóreos destinados à

manutenção das atividades da companhia ou da empresa ou

exercidos com essa finalidade, inclusive os decorrentes de

operações que transfiram à companhia os benefícios, riscos e

controle desses bens". A respeito desse assunto, julgue os itens

seguintes.

itens que se seguem.

O objetivo da criação da demonstração dos fluxos de caixa, em consequência da revisão da Lei n.º 6.404/1976, foi substituir o(a)

Acerca dos conceitos de manutenção do capital e determinação do lucro, contemplados no Pronunciamento Técnico CPC 00, julgue o item a seguir.

O conceito financeiro de manutenção de capital requer a

adoção do custo corrente como base de avaliação.

Acerca dos conceitos de manutenção do capital e determinação do lucro, contemplados no Pronunciamento Técnico CPC 00, julgue o item a seguir.

O conceito de manutenção do capital está relacionado à forma

como a entidade define o capital que ela procura manter,

representando um elo entre os conceitos de capital e os

conceitos de lucro.

Com referência à composição e ao papel do Comitê Gestor da Convergência no Brasil (CGCB), criado pelo Conselho Federal de Contabilidade (CFC), julgue o item que se segue.

O CGCB é composto pelo CFC, pelo Instituto dos Auditores

Independentes do Brasil (IBRACON), pela Comissão de

Valores Mobiliários (CVM) e pelo Banco Central do Brasil

(BACEN).

Julgue o item a seguir, relativo à contabilização de transações em moeda estrangeira segundo as Normas Brasileiras de Contabilidade (NBC).

Quando houver diversas taxas de câmbio disponíveis, é

utilizada a taxa de câmbio de referência do dólar dos Estados

Unidos da América, conhecida no mercado como taxa PTAX,

que é a média das taxas efetivas de transação no mercado.

Julgue o item a seguir, relativo à contabilização de transações em moeda estrangeira segundo as Normas Brasileiras de Contabilidade (NBC).

Uma transação em moeda estrangeira deve ser contabilizada,

no seu reconhecimento inicial, na moeda funcional,

aplicando-se à importância em moeda estrangeira a taxa de

câmbio à vista entre a moeda funcional e a moeda estrangeira

na data da transação.