Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 4.509 questões

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201650

Contabilidade Geral

A empresa Valor e Geração S.A. fez uma aplicação em CDB de 720 dias. A empresa classificou a aplicação como um instrumento financeiro com finalidade de disponibilidade para venda. Dessa forma, deve a empresa registrar na data do fato e posteriormente o CDB pelo valor

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201638

Contabilidade Geral

A empresa Figueira S.A. ao estabelecer as taxas de depreciação optou por adotar as taxas fiscais, ainda que soubesse que seus ativos teriam vida útil econômica substancialmente diferente. Procedeu dessa forma para aumentar a depreciação do período, realizando assim menos pagamento de dividendos. Pode-se afirmar que a empresa NÃO atendeu ao princípio/pressuposto da

Ano: 2011

Banca:

IADES

Órgão:

PG-DF

Prova:

IADES - 2011 - PG-DF - Analista Jurídico - Contabilidade |

Q200632

Contabilidade Geral

Julgue os itens seguintes, de acordo com a resolução do CFC nº 1.282/10.

I- O Princípio da Continuidade pressupõe que a entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta esta circunstância.

II- O Princípio da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos em quaisquer períodos, independentemente do recebimento ou pagamento, a critério do contador responsável.

III- O Princípio da Prudência rejeita o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza.

IV- O Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda estrangeira.

A quantidade de itens certos é igual a

I- O Princípio da Continuidade pressupõe que a entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta esta circunstância.

II- O Princípio da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos em quaisquer períodos, independentemente do recebimento ou pagamento, a critério do contador responsável.

III- O Princípio da Prudência rejeita o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza.

IV- O Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda estrangeira.

A quantidade de itens certos é igual a

Ano: 2011

Banca:

IADES

Órgão:

PG-DF

Prova:

IADES - 2011 - PG-DF - Analista Jurídico - Contabilidade |

Q200631

Contabilidade Geral

Segundo a resolução do CFC Nº 1.282/10, “Os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis mediante o ajustamento da expressão formal dos valores dos componentes patrimoniais”. Com relação a adoção da atualização monetária, a moeda

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200084

Contabilidade Geral

O Comitê de Pronunciamentos Contábeis – CPC – foi idealizado a partir da união de esforços e comunhão de objetivos de várias entidades. Por expressa solicitação dos seus membros, foi formalmente criado por uma das entidades participantes, através da Resolução n° 1.055, de 07 de outubro de 2005, para que essa entidade, além de participar do comitê, lhe desse a infraestrutura necessária à viabilização de sua missão. A mencionada resolução que criou o CPC foi emitida pela(o)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200061

Contabilidade Geral

Quando da elaboração de demonstrações contábeis, a administração deve fazer a avaliação de a capacidade da entidade continuar em operação no futuro previsível. As demonstrações contábeis devem ser elaboradas no pressuposto da conti- nuidade, a menos que condições especiais se apresentem. Observe as condições apresentadas abaixo.

I – A administração tenha intenção de liquidar a entidade ou cessar seus negócios.

II – A administração não possua uma alternativa realista senão a descontinuidade de suas atividades.

III – A administração tenha ciência de incertezas relevantes relacionadas com eventos ou condições que possam lançar dúvidas significativas acerca da capacidade da entidade continuar em operação no futuro previsível.

Atende(m) plenamente ao conceito do(s) caso(s) em que a entidade NÃO deve admitir o pressuposto da continuidade o(s) item(ns)

I – A administração tenha intenção de liquidar a entidade ou cessar seus negócios.

II – A administração não possua uma alternativa realista senão a descontinuidade de suas atividades.

III – A administração tenha ciência de incertezas relevantes relacionadas com eventos ou condições que possam lançar dúvidas significativas acerca da capacidade da entidade continuar em operação no futuro previsível.

Atende(m) plenamente ao conceito do(s) caso(s) em que a entidade NÃO deve admitir o pressuposto da continuidade o(s) item(ns)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200058

Contabilidade Geral

Em termos de informações comparativas, quando a entidade aplica uma política contábil retrospectivamente ou faz a divulgação retrospectiva de itens de suas demonstrações contábeis, ou ainda, quando reclassifica itens de suas demonstrações contábeis, deve apresentar

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200055

Contabilidade Geral

Os artigos de 178 a 182 da Lei n° 6.404/1976 definiram como devem ser dispostas as contas no balanço patrimonial. Nesse sentido, o Pronunciamento Técnico 26 – Apresentação das Demonstrações Contábeis –, que se orienta pelo padrão internacional,

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200018

Contabilidade Geral

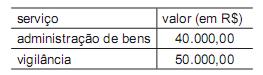

A Comercial Roer contratou duas outras empresas para a realização dos serviços profissionais listados na tabela abaixo.

Considerando exclusivamente a retenção do Imposto de Renda na Fonte, nos termos da legislação fiscal em vigor, o valor líquido total a ser pago pela Comercial Roer a estas empresas prestadoras dos serviços, em reais, é

Considerando exclusivamente a retenção do Imposto de Renda na Fonte, nos termos da legislação fiscal em vigor, o valor líquido total a ser pago pela Comercial Roer a estas empresas prestadoras dos serviços, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200012

Contabilidade Geral

O artigo 189 da Lei nº 6.404/1976 com as alterações das Leis nos 11.638/2007 e 11.941/2009, determina que do resultado do exercício serão deduzidos, antes de qualquer participação, o(s)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200004

Contabilidade Geral

Os itens monetários classificados no Ativo, decorrentes de operações prefixadas, com taxas de juros explícitas, devem ser expressos a valor presente nas demonstrações contábeis.

No cálculo deste valor presente deve ser utilizada a taxa de juros vigente na data da(o)

No cálculo deste valor presente deve ser utilizada a taxa de juros vigente na data da(o)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200003

Contabilidade Geral

Evento subsequente é a situação favorável ou desfavorável que ocorre entre a data final do período a que se referem as demonstrações contábeis da empresa e a data da

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200002

Contabilidade Geral

Segundo a Lei nº 6.404/1976 com as alterações das Leis nº 11.638/2007 e nº 11.941/2009, o grupo do Ativo Não Circulante deverá conter os subgrupos do Ativo Realizável a Longo Prazo, Investimentos, Imobilizado e Intangível. No subgrupo Intangível deverão ser classificados

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200000

Contabilidade Geral

De acordo com a legislação atual e as normas emanadas pela CVM (Comissão de Valores Mobiliários) e pelo CFC (Conselho Federal de Contabilidade), oriundas dos Pronunciamentos Técnicos do CPC (Comitê de Pronunciamentos Contábeis), a demonstração de mutações do patrimônio líquido, dentre outros itens, deve apresentar

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q199999

Contabilidade Geral

Conforme entendimento da legislação vigente e das normas emanadas pelo CFC (Conselho Federal de Contabilidade), oriundas dos Pronunciamentos Técnicos do CPC (Comitê de Pronunciamentos Contábeis), os juros pagos pela entidade durante o exercício, tratados como despesas e registrados na demonstração do resultado do exercício (DRE), deverão também ser

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q199996

Contabilidade Geral

Nos termos do Pronunciamento Conceitual Básico do CPC que dispõe sobre a Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis, essas demonstrações retratam os efeitos patrimoniais e financeiros das transações e outros eventos, agrupando-os em classes de acordo com as suas características econômicas, sendo essas classes chamadas de elementos das demonstrações contábeis. Os elementos diretamente relacionados à mensuração da posição patrimonial e financeira são APENAS os seguintes:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q199995

Contabilidade Geral

O Pronunciamento Conceitual Básico – Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis –, emitido pelo Comitê de Pronunciamentos Contábeis (CPC), estabelece as características qualitativas dessas mesmas demonstrações.

A característica qualitativa que diz respeito à influência das informações nas decisões econômicas dos usuários, ajudando-os a avaliar os impactos de eventos passados, presentes e futuros, é a

A característica qualitativa que diz respeito à influência das informações nas decisões econômicas dos usuários, ajudando-os a avaliar os impactos de eventos passados, presentes e futuros, é a

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q177366

Contabilidade Geral

São princípios contábeis, de acordo com o Conselho Federal de Contabilidade (Resolução 750/93)

Q173404

Contabilidade Geral

Conforme redação dada pela NBC T 19.41 – Contabilidade para Pequenas e Médias Empresas, pequenas e médias empresas são empresas que:

Q173402

Contabilidade Geral

Segundo a Norma Brasileira de Contabilidade - NBC T 19.41 - Contabilidade para Pequenas e Médias Empresas, aprovada pela Resolução CFC no . 1.255/09, o conjunto completo das demonstrações contábeis exigidas é: