Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 4.509 questões

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 1 |

Q249450

Contabilidade Geral

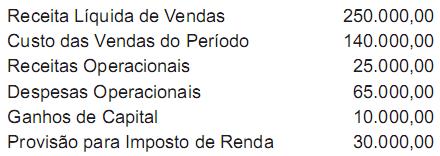

Certa empresa, após contabilizar suas contas de resultado, encontrou os seguintes valores:

Os estatutos dessa empresa mandam pagar participação nos lucros, à base de 10% para empregados e 10% para administradores, além dos dividendos de 25%.

No exercício social de que estamos tratando, a empresa destinou ao pagamento das participações o montante de

Os estatutos dessa empresa mandam pagar participação nos lucros, à base de 10% para empregados e 10% para administradores, além dos dividendos de 25%.

No exercício social de que estamos tratando, a empresa destinou ao pagamento das participações o montante de

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Provas:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 1

|

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q249449

Contabilidade Geral

Assinale abaixo a opção incorreta.

Nos termos da lei, a demonstração do resultado do exercício discriminará:

Nos termos da lei, a demonstração do resultado do exercício discriminará:

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Provas:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 1

|

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q249448

Contabilidade Geral

Assinale abaixo a opção correta.

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Provas:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 1

|

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q249446

Contabilidade Geral

As demonstrações financeiras obrigatórias são as seguintes:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245187

Contabilidade Geral

Um contador foi condenado com a penalidade de Censura Pública, dentro do devido processo legal instaurado no Conselho Regional de Contabilidade – CRC.

Diante desse, fato é CORRETO afirmar que o CRC:

Diante desse, fato é CORRETO afirmar que o CRC:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245181

Contabilidade Geral

Aproveitando o desconto fornecido para pagamento antecipado do imposto em cota única, uma sociedade empresária efetuou, em janeiro de 2012, o pagamento do Imposto sobre Veículos Automotores – IPVA incidente sobre os veículos de sua propriedade e relativo ao ano de 2012. Os veículos são utilizados para entregas das mercadorias vendidas aos clientes. O registro do imposto pago foi efetuado a débito de conta de despesa a parcela relativa ao mês de janeiro, e a débito de conta de ativo o montante relativo aos demais meses.

De acordo com a Resolução CFC n.º 750/93, o princípio que justifica o registro descrito de apenas uma parcela do valor pago em conta de despesa é o Princípio da:

De acordo com a Resolução CFC n.º 750/93, o princípio que justifica o registro descrito de apenas uma parcela do valor pago em conta de despesa é o Princípio da:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245157

Contabilidade Geral

Uma sociedade empresária realizou uma venda a prazo no valor de R$110.250,00, para recebimento em uma única parcela, após o prazo de dois anos. Observando o que dispõe a NBC TG 12 – Ajuste a Valor Presente, foi registrado um ajuste a valor presente desta operação, considerando-se uma taxa de juros composta de 5% a.a.

O montante do ajuste a valor presente da operação, na data de seu registro inicial, é de:

O montante do ajuste a valor presente da operação, na data de seu registro inicial, é de:

Q245137

Contabilidade Geral

Uma empresa industrial assinou um contrato, a preço fixo, de construção de um bem, para entrega em 26 meses. Antes de iniciar a produção, percebeu que era provável que os custos totais do contrato superariam a receita total do contrato. Diante desse fato e com base na NBC TG 17, que trata dos Contratos de Construção, a perda esperada deverá ser reconhecida:

Q245136

Contabilidade Geral

Uma empresa imobiliária teve de refazer parte de uma obra porque a mesma apresentou defeito. Sabe-se que o gasto não é recuperável por meio de seguro próprio ou de terceiros.

Assim sendo, com base no CTG 01 – Resolução CFC no 1.154/09, que trata das Entidades de Incorporação Imobiliárias, pode-se afirmar que o gasto deve ser:

Assim sendo, com base no CTG 01 – Resolução CFC no 1.154/09, que trata das Entidades de Incorporação Imobiliárias, pode-se afirmar que o gasto deve ser:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2012 - CFC - Técnico em Contabilidade

|

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245134

Contabilidade Geral

Uma sociedade empresária recebeu uma subvenção governamental, destinada a compensar as despesas com contratação, treinamento e manutenção de uma quantidade mínima de empregados durante os três primeiros anos de funcionamento. O recebimento da subvenção se deu mediante depósito em conta corrente de livre movimentação, no momento da assinatura do protocolo com o governo do estado.

De acordo com a NBC TG 07 – Subvenção e Assistência Governamentais, o valor recebido pela sociedade empresária deverá ser:

De acordo com a NBC TG 07 – Subvenção e Assistência Governamentais, o valor recebido pela sociedade empresária deverá ser:

Q245130

Contabilidade Geral

De acordo com a NBC TG 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, classifique as situações a seguir em: erro de período anterior, mudança na política contábil ou mudança na estimativa contábil, conforme seja o caso.

I. Em 28.3.2009, uma empresa adquiriu um equipamento e, a partir de um estudo, estabeleceu que a vida útil deste bem seria de 8 anos. Ao fazer a revisão das demonstrações contábeis do ano de 2010, para publicação, verificou-se que o responsável pelo controle do sistema de patrimônio imobilizou o bem e atribuiu a vida útil de 10 anos.

II. De acordo com a NBC TG 16, os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor. Suponha que esta norma seja alterada e passe a determinar que os estoques devam ser mensurados pelo custo de aquisição corrigido monetariamente.

III. Uma determinada empresa adotou, até a data de elaboração das demonstrações contábeis de 31.12.2010, o método de depreciação baseada na vida útil estimada dos bens. Em 2011, a empresa elaborou um estudo alterando o seu processo produtivo e definiu que determinadas máquinas deveriam ser substituídas após a produção de um determinado volume de produção, alterando, desta forma, o padrão para depreciação destas máquinas, que passaram a ser depreciadas de acordo com o volume de produção.

A sequência CORRETA é:

I. Em 28.3.2009, uma empresa adquiriu um equipamento e, a partir de um estudo, estabeleceu que a vida útil deste bem seria de 8 anos. Ao fazer a revisão das demonstrações contábeis do ano de 2010, para publicação, verificou-se que o responsável pelo controle do sistema de patrimônio imobilizou o bem e atribuiu a vida útil de 10 anos.

II. De acordo com a NBC TG 16, os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor. Suponha que esta norma seja alterada e passe a determinar que os estoques devam ser mensurados pelo custo de aquisição corrigido monetariamente.

III. Uma determinada empresa adotou, até a data de elaboração das demonstrações contábeis de 31.12.2010, o método de depreciação baseada na vida útil estimada dos bens. Em 2011, a empresa elaborou um estudo alterando o seu processo produtivo e definiu que determinadas máquinas deveriam ser substituídas após a produção de um determinado volume de produção, alterando, desta forma, o padrão para depreciação destas máquinas, que passaram a ser depreciadas de acordo com o volume de produção.

A sequência CORRETA é:

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243189

Contabilidade Geral

Como resultado do processo de convergência das normas brasileiras de contabilidade às internacionais:

Ano: 2012

Banca:

FCC

Órgão:

MPE-PE

Prova:

FCC - 2012 - MPE-PE - Técnico Ministerial - Contabilidade |

Q236408

Contabilidade Geral

O Princípio da Contabilidade que pressupõe a simultaneidade da confrontação de receitas e das despesas com elas relacionadas é o princípio da

Ano: 2012

Banca:

FCC

Órgão:

MPE-PE

Prova:

FCC - 2012 - MPE-PE - Analista Ministerial - Ciências Contábeis |

Q236260

Contabilidade Geral

Em relação aos Princípios de Contabilidade constantes na Resolução CFC no 750/93, é correto afirmar que:

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2012 - Polícia Federal - Agente da Polícia Federal |

Q236052

Contabilidade Geral

Julgue os itens que se seguem, a respeito dos princípios de contabilidade.

De acordo com o princípio do registro do valor original, a atualização monetária não representa nova avaliação, mesmo gerando o ajustamento dos valores originais para determinada data, mediante aplicação de indexadores e outros elementos aptos a traduzir a variação do poder aquisitivo da moeda.

De acordo com o princípio do registro do valor original, a atualização monetária não representa nova avaliação, mesmo gerando o ajustamento dos valores originais para determinada data, mediante aplicação de indexadores e outros elementos aptos a traduzir a variação do poder aquisitivo da moeda.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

MPE-PI

Prova:

CESPE - 2012 - MPE-PI - Analista Ministerial - Controle Interno |

Q234865

Contabilidade Geral

Texto associado

A partir da Lei n.º 11.638/2007 e dos pronunciamentos do CPC,

mudanças foram introduzidas na contabilidade das sociedades de

capital aberto, sociedades de capital fechado e sociedades limitadas.

Com respeito a essas mudanças, julgue os itens subsequentes.

mudanças foram introduzidas na contabilidade das sociedades de

capital aberto, sociedades de capital fechado e sociedades limitadas.

Com respeito a essas mudanças, julgue os itens subsequentes.

Foi proibido o procedimento contábil de reavaliar ativos, inclusive para algumas sociedades limitadas.

Ano: 2012

Banca:

FUNIVERSA

Órgão:

PC-DF

Prova:

FUNIVERSA - 2012 - PC-DF - Perito Criminal - Ciências Contábeis |

Q233817

Contabilidade Geral

Com relação à reavaliação de ativos, é correto afirmar que

Ano: 2012

Banca:

FUNIVERSA

Órgão:

PC-DF

Prova:

FUNIVERSA - 2012 - PC-DF - Perito Criminal - Ciências Contábeis |

Q233814

Contabilidade Geral

Há sociedades que dependem da autorização do Poder Executivo federal para funcionar. Com relação a esse assunto, assinale a alternativa correta.

Ano: 2012

Banca:

FUNIVERSA

Órgão:

PC-DF

Prova:

FUNIVERSA - 2012 - PC-DF - Perito Criminal - Ciências Contábeis |

Q233806

Contabilidade Geral

Os procedimentos de perícia contábil visam fundamentar as conclusões do laudo ou do parecer pericial contábil. De acordo com a natureza e a complexidade da matéria, adota-se, segundo as resoluções do Conselho Federal de Contabilidade (CFC), o(a)

Ano: 2012

Banca:

FUNIVERSA

Órgão:

PC-DF

Prova:

FUNIVERSA - 2012 - PC-DF - Perito Criminal - Ciências Contábeis |

Q233805

Contabilidade Geral

A forma, o conteúdo e a extensão da documentação de auditoria dependem, segundo as resoluções do CFC, de fatores como o(a)