Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 4.500 questões

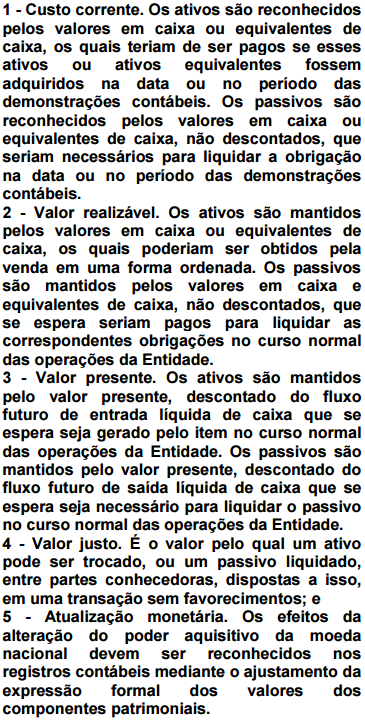

Caso haja efeitos da alteração do poder aquisitivo da moeda nacional, esses efeitos devem ser reconhecidos nos registros contábeis mediante o ajustamento da expressão formal dos valores dos componentes patrimoniais.

Valor presente é aquele pelo qual um ativo pode ser trocado, ou um passivo ser liquidado, entre partes conhecedoras, dispostas a isso, em uma transação atual e sem favorecimentos.

O custo corrente dos passivos é o valor em caixa ou equivalentes de caixa, não descontado, que seria necessário para liquidar a obrigação na data ou no período das demonstrações contábeis.

O valor realizável dos passivos é o valor descontado mantido em caixa e equivalentes de caixa que se espera ser pago para liquidar as correspondentes obrigações no curso normal das operações da entidade.

A essência sobre a forma é conceito indispensável para o cumprimento da característica qualitativa da representação fidedigna, ao passo que a prudência, por ser inconsistente com a neutralidade, é incompatível com a representação fidedigna.

A existência de saldo total de passivo maior que o saldo total de ativo configura que o direito dos sócios é negativo.

Se determinada pessoa jurídica registrar em sua escrituração resultados decorrentes de investimentos em empresas coligadas e o registro ocorrer em período diferente do período de apuração, então os resultados poderão ser excluídos da base de cálculo da contribuição social sobre o lucro líquido verificado no período em que foram registrados, proporcionalmente à sua realização.

Em atendimento ao princípio do registro pelo valor original, que indica o custo histórico como a base de mensuração a ser utilizada para o registro inicial dos componentes patrimoniais, cada unidade da mercadoria adquirida deve ser reconhecida ao preço de R$ 7,00.

Com base na situação hipotética apresentada, julgue o próximo item, considerando os princípios de contabilidade aprovados pelo Conselho Federal de Contabilidade (CFC).

Em 31/7/2015, o custo corrente unitário das mercadorias adquiridas era R$ 7,80.

1 - Na companhia com ações sem valor nominal, o estatuto poderá criar uma ou mais classes de ações preferenciais com valor nominal.

2 - O valor nominal será o mesmo para todas as ações da companhia.

3 - O valor nominal das ações de companhia aberta não poderá ser inferior ao mínimo fixado pela Comissão de Valores Mobiliários.

4 - O estatuto fixará o número das ações em que se divide o capital social e estabelecerá se as ações terão, ou não, valor nominal. 5 - O número e o valor nominal das ações somente poderão ser alterados nos casos de modificação do valor do capital social ou da sua expressão monetária, de desdobramento ou grupamento de ações, ou de cancelamento de ações autorizado nesta Lei.

Assinale a alternativa correta:

Variação do custo histórico. Uma vez integrado ao patrimônio, os componentes patrimoniais, ativos e passivos, pode(m) sofrer variação(ões) decorrente(s) do(s) seguinte(s) fator(es):

Considere o trecho abaixo, extraído da Resolução CFC n° 750/1993, alterada pela Resolução CFC n° 1.282/2012, que trata dos Princípios de Contabilidade:

O Princípio ________________ “reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos. Por consequência, nesta acepção, o Patrimônio não se confunde com aqueles dos seus sócios ou proprietários, no caso de sociedade ou instituição”.

Assinale a alternativa que preenche corretamente a lacuna acima.

Preencha a lacuna com a alternativa correta.

O princípio ____________ , também é conhecido por Princípio da Confrontação entre Despesas e Receitas, que tem por preocupação o resultado, fixando o momento em que cada receita e cada despesa deve integrar o resultado de um período. (RIBEIRO, 2011).