Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 4.500 questões

De acordo com as Normas Brasileiras de Contabilidade emitidas pelo Conselho Federal de Contabilidade, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas acerca dos critérios de reconhecimento e mensuração dos componentes patrimoniais:

( ) Investimentos societários em empresas coligadas devem ser mensurados com base em seu valor justo nas demonstrações contábeis da entidade investidora.

( ) Gastos com pesquisa devem ser reconhecidos como despesa quando incorridos.

( ) Obrigações com fornecedores devem ser ajustadas ao seu valor presente na data das demonstrações contábeis sempre que o prazo de pagamento for superior a 90 dias a partir dessa data.

( ) Bens objeto de contratos de arrendamento mercantil financeiro devem ser reconhecidos como ativos pela entidade arrendatária.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Julgue o item que segue, a respeito dos princípios fundamentais de contabilidade.

Receitas e despesas que se relacionem devem ser incluídas

simultaneamente na apuração do resultado do período em que

ocorrerem, segundo o princípio da competência.

Julgue o item que segue, a respeito dos princípios fundamentais de contabilidade.

As demonstrações financeiras devem estar vinculadas a períodos anteriores e subsequentes, em respeito ao princípio da continuidade.

O princípio da oportunidade refere-se exclusivamente à tempestividade do registro do patrimônio e suas mutações.

Julgue o seguinte item, acerca do Decreto n.o 5.450/2005, da Lei n.o 6.404/1976 e dos reflexos de ambos nos pronunciamentos do Comitê de Pronunciamentos Contábeis.

Em decorrência da aplicação do princípio da prudência, os

elementos do ativo decorrentes de operações de longo prazo

devem ser ajustados a valor presente com base em taxas de

desconto que reflitam as menores avaliações do mercado

quanto ao valor do dinheiro no tempo.

Julgue o seguinte item, acerca do Decreto n.o 5.450/2005, da Lei n.o 6.404/1976 e dos reflexos de ambos nos pronunciamentos do Comitê de Pronunciamentos Contábeis.

A escritura pública é instrumento hábil para a constituição da

companhia por subscrição particular do capital.

Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Para que um ativo financeiro seja mensurado ao custo

amortizado, é necessário que suas cláusulas contratuais

prevejam fluxos de caixa exclusivamente de principal e juros

sobre esse principal, nas datas previamente acordadas, e que o

modelo de negócio em que o ativo esteja inserido tenha por

objetivo receber esses fluxos de caixa contratuais.

Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Ao se ajustar o fluxo de caixa de um negócio a valor presente,

não havendo possibilidade de estimar confiavelmente o prêmio

de risco envolvido, poder-se-á optar pela taxa de juros livre de

risco, externa ao negócio, como taxa de desconto

Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Situação hipotética: Um fornecedor de equipamentos

industriais vendeu, à vista, uma máquina por um valor 10%

abaixo do valor habitual de mercado. As partes envolvidas não

tinham qualquer outro tipo de relacionamento a não ser a

transação descrita, não se achavam constrangidas de qualquer

forma e possuíam pleno conhecimento sobre o mercado e as

características do negócio que realizavam. Assertiva: Nessa

situação, na data da realização da transação, o preço acordado

foi o seu valor justo.

Os itens a seguir enumeram alguns dos critérios e procedimentos contábeis aplicáveis às demonstrações consolidadas.

I. critérios contábeis para constituição de provisão para perdas esperadas associadas ao risco de crédito; II. critérios e condições para mensuração, reconhecimento e divulgação de transações com pagamento baseado em ações; III. procedimentos aplicáveis à contabilização e divulgação de eventos subsequentes ao período a que se referem as demonstrações contábeis; IV. registro contábil e evidenciação de políticas contábeis, mudança de estimativa e retificações de erros.

De acordo com as normas aprovadas pelo Banco Central do Brasil, entre as demonstrações financeiras individuais e demonstrações consolidadas encerradas em 31.12.2017, permanecia(m) divergente(s) o(s) tratamento(s) contábil(eis) citado(s) somente no(s) item(ns):

I. a moeda do país sede da entidade; II. a moeda que mais influencia os preços de venda de bens e serviços; III. a moeda que mais influencia fatores como mão de obra e matéria-prima; IV. a moeda por meio da qual são originados recursos das atividades de financiamento.

Está correto somente o que consta em:

Para fins gerenciais, o gestor de uma empresa solicitou à contabilidade que os estoques de matéria-prima fossem mensurados pelo montante em caixa ou equivalentes de caixa que teriam de ser pagos se esses mesmos estoques fossem adquiridos na data do Balanço Patrimonial.

Nesse caso, a base de mensuração a ser utilizada corresponde ao

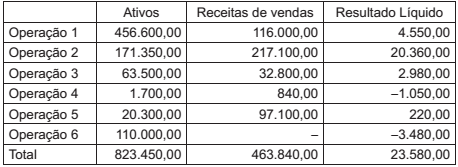

Uma companhia organiza a administração das suas operações em seis grupos, para os quais há gestores que acompanham seu desempenho. As informações sobre os grupos de operações para o último exercício estão apresentadas a seguir, com valores expressos em milhões de reais:

Considerando as informações apresentadas e as orientações do Pronunciamento Técnico CPC 22 - Informações por

Segmento, qual(is) operação(ões) não atinge(m) nenhum dos parâmetros mínimos para ser um segmento divulgável?

Contribuintes do Imposto de Renda sobre a Pessoa Jurídica, de acordo com a legislação em vigor, são todas as pessoas jurídicas ou equiparadas domiciliadas no País, e a respectiva base de cálculo desse imposto, como regra geral, é formada por todos os ganhos e rendimentos de capital.

Nesse contexto, a apuração da base de cálculo para o cálculo do imposto de renda, na incorporação de empresas será efetuada no(a)

A NBC TG ESTRUTURA CONCEITUAL apresenta, no seu capítulo 3, as características qualitativas da informação contábil financeira útil.

Nesse contexto, ao estabelecer que, para a informação ser útil, a realidade retratada precisa ser completa, neutra e livre de erro, contempla a característica qualitativa da