Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 4.500 questões

Para fins de aplicação do pronunciamento CPC 16 (R1), valor realizável líquido é o mesmo que valor justo.

( ) Cópia do registro individual de empregado ou declaração da sociedade de auditoria registrada na CVM, firmada por seu sócio representante, e cópia da carteira de trabalho do profissional. Deverá ser comprovado o exercício, pelo prazo de cinco anos, em cargo de direção, gerência ou supervisão na área de auditoria de demonstrações contábeis, a partir da data do registro na categoria de contador. A comprovação do prazo poderá ser feita por períodos parciais, consecutivos ou não, desde que o somatório do período de exercício de atividade não seja inferior a cinco anos. ( ) Cópia autenticada do contrato de prestação de serviço firmado entre o auditor e a empresa de auditoria independente registrada na CVM. A Lei nº 13.429/17 permite a terceirização da atividade-fim e, assim, não há incompatibilidade entre a lei e a norma de registro. O interessado deverá comprovar que atuou por cinco anos na área de auditoria de demonstrações contábeis, consecutivos ou não, a partir da data do registro na categoria de contador, ainda que a relação tenha se perfazido na forma de prestação de serviço. ( ) Contador com titulação de Mestre ou Doutor em Contabilidade ou área afim, uma vez que a auditoria independente é considerada uma atividade intelectual. Além disso, a auditoria é prerrogativa do contador legalmente habilitado e registrado em Conselho Regional de Contabilidade. Assim como nas demais áreas do saber, o conhecimento é considerado pela CVM um fator importante para a realização de auditoria independente por envolver julgamentos e riscos. ( ) Declaração de entidade governamental, companhia aberta ou empresa reconhecida de grande porte, firmada por seu representante legal, na qual deverão constar todas as informações pertinentes ao vínculo de emprego, atestando haver o mesmo exercido cargo ou função de auditoria de demonstrações contábeis.

A sequência está correta em

Onde:

Y = total dos custos indiretos de manutenção.

= intercepto.

= intercepto.

= coeficiente angular.

x = volume de produção em unidades do produto. û = termo de erro aleatório.

= coeficiente angular.

x = volume de produção em unidades do produto. û = termo de erro aleatório. É sabido que o setor da indústria passa por um momento de retração e a mesma vem produzindo, há vários meses, menos de 50% da capacidade normal, sem, no entanto, reduzir sua estrutura de custos fixos. No mês de maio de 2018, a indústria produziu 2.000 unidades de seu produto, equivalente a 40% da capacidade normal de produção. O total dos custos indiretos de manutenção incorridos no mesmo mês foi de R$ 1.700.000,00. Em sua última estimação baseada em uma série histórica com dados mensais de produção em nível de capacidade normal, a indústria encontrou

= 1.000.000 e

= 1.000.000 e  = 350, sendo estes dados utilizados para alocação de custos no mês de maio de

2018. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R2) – Estoques, assinale,

entre as opções a seguir, o valor dos custos indiretos de manutenção fixos não alocados aos produtos que deve ser

reconhecido diretamente como despesa no mês de maio de 2018.

= 350, sendo estes dados utilizados para alocação de custos no mês de maio de

2018. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R2) – Estoques, assinale,

entre as opções a seguir, o valor dos custos indiretos de manutenção fixos não alocados aos produtos que deve ser

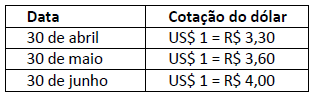

reconhecido diretamente como despesa no mês de maio de 2018.As cotações hipotéticas do dólar no período são:

Tendo em vista as informações apresentadas anteriormente bem como o disposto nas Normas Brasileiras de Contabilidade sobre conversão de demonstrações contábeis e ativo imobilizado, é correto afirmar que deverá ser registrado o valor desta colheitadeira em 30 de abril:

Em relação aos princípios fundamentais de contabilidade, julgue em verdadeiro (V) e falso (F):

I. O princípio da prudência determina a adoção do menor valor para os componentes do Ativo e do menor valor para os componentes do Passivo;

II. O princípio competência diz que as receitas e as despesas devem ser registradas na data em que ocorrem, independentemente de recebimento ou pagamento;

III.O princípio da oportunidade faz alusão ao momento em que devem ser registradas as variações patrimoniais;

IV. O princípio da entidade faz a junção entre pessoa física e pessoa jurídica;

V. O princípio da continuidade implica que a entidade continuará em operação no futuro;

VI. O princípio do registro pelo valor original implica que os componentes do patrimônio devem ser registrados pelos valores atualizados das transações com o mundo exterior, expressos a valor presente na moeda do País;

VII. O princípio da atualização monetária diz que os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis através do ajustamento da expressão formal dos valores dos componentes patrimoniais.

Sobre as afirmações anteriores, assinale a alternativa correta:

Para a contabilidade da entidade, essa operação é um(a)

As Normas Brasileiras de Contabilidade apresentam procedimentos técnicos que, às vezes, entram em conflito com o estatuído na Lei das Sociedades por Ações. Um desses campos discordantes é o conteúdo técnico das operações descontinuadas, tratado pela NBC TG 31 (R4).

De acordo com as orientações dessa norma, a entidade deve “mensurar o ativo não circulante mantido para venda” pelo

Admita, para todos os efeitos legais e normativos, que a companhia de comércio exterior W, em 10/novembro/2017, para atender a suas atividades e viagens internacionais, adquiriu €50.000,00 (cinquenta mil euros) à taxa de câmbio R$2,80, mantendo a moeda em sua tesouraria.

No encerramento do exercício social, como a moeda estrangeira ainda se encontrava no cofre, a tesouraria fez as seguintes anotações sobre essa moeda:

Taxa de câmbio, média do período R$3,06

Taxa de fechamento R$3,20

Considerando as orientações da NBC TG 02 (R3) - Efeitos

das Mudanças nas Taxas de Câmbio e Conversão

de Demonstrações Contábeis sobre os itens monetários

mantidos em moeda estrangeira, a companhia W tem que

ajustar o valor da disponibilidade em moeda estrangeira,

no balanço de 31 de dezembro de 2017, reconhecendo,

em reais,

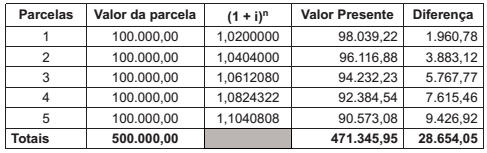

A companhia Y realizou a venda de um equipamento de seu ativo imobilizado em 2/fev/2018, para receber em 5 parcelas iguais e sucessivas.

Considerando a necessidade de atender às determinações normativas, no que se refere ao ajuste a valor presente, a companhia Y elaborou a seguinte planilha com as informações da venda realizada:

Considerando os aspectos técnico-conceituais do ajuste a valor presente, a companhia Y deve reconhecer, no próprio dia

da venda, o valor da receita da venda.

Tal valor, em reais, foi de

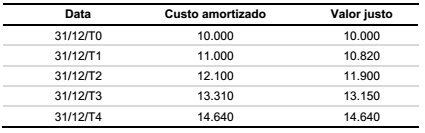

Considere que em 31/12/T0 a Companhia Alfa adquiriu no mercado financeiro um título público federal com as seguintes características:

• Valor de aquisição do título: $10.000;

• Vencimento em 31/12/T4;

• Taxa de juros: 10% ao ano;

• Resgate do montante total, composto pelo valor de aquisição do título mais os rendimentos financeiros à taxa de juros de 10% ao ano, em 31/12/T4;

• O título tem liquidez de mercado;

• Por se tratar de ativo financeiro com liquidez de mercado, a Companhia Alfa o mensura ao valor justo por meio do resultado.

Os saldos da aplicação financeira ao final de cada ano, considerando o custo amortizado e o valor justo mensurado pela cotação do título público federal no mercado financeiro são os seguintes:

Com base nas informações acima, assinale a alternativa correta.