Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 4.500 questões

(Norma Brasileira de Contabilidade, Revisão NBC 04, de 21 de novembro de 2019. Adaptado.)

Considerando o conteúdo e as definições existentes da NBC nº 04/2019, são considerados elementos de um negócio:

(Estatuto – Ata da 1ª Assembleia Geral Extraordinária da Empresa Brasileira de Hemoderivados e Biotecnologia – Hemobrás de 14/06/2018.)

Sobre a elaboração e a apresentação das Demonstrações Financeiras da Empresa Brasileira de Hemoderivados e Biotecnologia – Hemobrás, assinale a afirmativa INCORRETA.

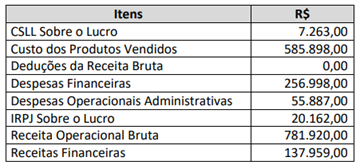

De acordo com as informações anteriores, o Resultado Líquido do exercício é:

De acordo com a Lei n. 6.404/76 e alterações posteriores, analise as afirmações a seguir:

I- No ativo, no Balanço Patrimonial, as contas serão dispostas em ordem crescente de grau de liquidez dos elementos nelas registrados.

Il- No ativo, as contas serão classificadas em Ativo circulante e Ativo não circulante.

III- O ativo não circulante será composto por Ativo Realizável a Longo Prazo, Investimentos, Imobilizado e Intangível.

Assinale a alternativa correta.

Maria, acabou de se formar no curso de bacharelado em Ciências Contábeis, reconhecido pelo MEC, e está ansiosa para começar a atuar como Contadora. No entanto, Maria somente poderá atuar como contadora se também:

À Lei Federal n. 6.404/76 e alterações determinam que a constituição da companhia depende do cumprimento dos seguintes requisitos preliminares:

I- subscrição, pelo menos por 2 (duas) pessoas, de parte das ações em que se divide o capital social fixado no estatuto.

II- realização, como entrada, de 10% (dez por cento), no mínimo, do preço de emissão das ações subscritas em dinheiro.

III- depósito, no Banco do Brasil S/A., ou em outro estabelecimento bancário autorizado pela Comissão de Valores Mobiliários, da totalidade do capital realizado em dinheiro.

Pode-se afirmar que:

A NBC PG 01 — Código de ética do Profissional do Contador tem como objetivo fixar a conduta do Contador, quando no exercício da sua atividade e nos assuntos relacionados à profissão e à classe. De acordo com esta resolução, é vedado ao contador, no desempenho de suas funções:

Maria quer prestar concurso público para exercer a profissão como Contadora e está em dúvida se conseguirá assumir o cargo caso seja aprovada, uma vez que ainda não concluiu o Curso de Bacharelado em Ciências Contábeis. Diante da situação apresentada, assinale a alternativa correta de acordo o Decreto Lei n.º 9.295, de 27 de maio de 1946 e alterações.

Sobre o conjunto completo das Demonstrações Contábeis apresentado pela Norma Brasileira de Contabilidade, NBC TSP 11, assinale a alternativa correta.

Utilize os preceitos do Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte (Lei Complementar n. 123/06 e alterações) para responder as questões 38 e 39.

À Lei Federal n. 6.404/76 e alterações determinam que a constituição da companhia depende do cumprimento dos seguintes requisitos preliminares:

I- subscrição, pelo menos por 2 (duas) pessoas, de parte das ações em que se divide o capital social fixado no estatuto.

II- realização, como entrada, de 10% (dez por cento), no mínimo, do preço de emissão das ações subscritas em dinheiro.

III- depósito, no Banco do Brasil S/A., ou em outro estabelecimento bancário autorizado pela Comissão de Valores Mobiliários, da totalidade do capital realizado em dinheiro.

Pode-se afirmar que:

I. Quanto à relevância, as informações financeiras e não financeiras são relevantes caso sejam capazes de influenciar significativamente o cumprimento dos objetivos da elaboração e da divulgação da informação contábil. As informações financeiras e não financeiras são capazes de exercer essa influência quando têm valor confirmatório, preditivo, ou ambos.

II. Tempestividade significa ter informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins do objetivo da elaboração e divulgação da informação contábil.

III. A verificabilidade é a qualidade da informação que ajuda a assegurar aos usuários que a informação contida nas demonstrações contábeis representa fielmente os fenômenos econômicos ou de outra natureza que se propõe a representar.

Quais estão corretas?

I. Derivativos Financeiros são contratos que derivam a maior parte de seu valor de um ativo subjacente, taxa de referência ou índice. O ativo financeiro subjacente pode ser ações, taxas de juros, negociado no mercado, à vista ou não.

II. Considera-se dívida consolidada líquida o montante da dívida pública consolidada, deduzidas as disponibilidades de caixa, as aplicações financeiras e os demais haveres financeiros.

III. O mútuo financeiro são as obrigações financeiras internas ou externas assumidas em decorrência da captação de recursos por meio da emissão de títulos públicos.

Quais estão INCORRETAS?

I. A definição de receita abrange tanto as receitas propriamente ditas como os ganhos. A receita surge no curso das atividades ordinárias de uma entidade e é designada por uma variedade de nomes, tais como vendas, honorários, juros, dividendos, royalties e aluguéis. II. Ganhos representam outros itens que se enquadram na definição de receita e podem ou não surgir no curso das atividades ordinárias da entidade, representando aumentos nos benefícios econômicos e, como tal, não diferem, em natureza, das receitas. Consequentemente, não são considerados como um elemento separado nessa estrutura conceitual. III. A definição de despesas abrange as perdas assim como as despesas que surgem no curso das atividades ordinárias da entidade.

Está(ão) CORRETO(S):

I. Orçamentos, notas fiscais, folhas de pagamento, recibos, duplicatas, faturas, cheques, notas promissórias e contracheques são documentos contábeis e fiscais. II. Orçamentos, notas fiscais, folhas de pagamento, recibos, duplicatas, faturas, cheques, notas promissórias e contracheques são documentos apenas contábeis. III. Orçamentos, notas fiscais, folhas de pagamento, recibos, duplicatas, faturas, cheques, notas promissórias e contracheques são documentos apenas fiscais. IV. A Escrituração é a técnica contábil que registra todos os eventos que afetam o Patrimônio, cronologicamente, no idioma e na moeda do País em que a entidade está instalada.

Marque a opção que apresenta as afirmativas CORRETAS.