Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.239 questões

Ano: 2010

Banca:

FUMARC

Órgão:

CEMIG-TELECOM

Prova:

FUMARC - 2010 - CEMIG-TELECOM - Técnico Contábil |

Q395997

Contabilidade Geral

Indique o registro contábil correspondente ao recebimento de uma duplicata, antecipadamente, com desconto :

Q361883

Contabilidade Geral

Em relação à escrituração contábil, é correto afirmar que as contas

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Profissional Júnior - Administração |

Q358469

Contabilidade Geral

Uma empresa apresenta a conta Móveis e Utensílios com um saldo inicial de R$ 15.000,00. Durante o exercício, adquiriu mesas e cadeiras no valor de R$ 18.000,00, sendo 50% à vista e o restante, no prazo de 30 dias. Vendeu cadeiras usadas, a prazo, por R$ 4.000,00, sendo este o preço de custo e adquiriu, à vista, prateleiras por R$ 5.000,00. Com base nessas informações e saben- do-se que o saldo final da conta de depreciação acumulada a ela associada é de R$ 5.000,00, qual o saldo final, em reais, da conta Móveis e Utensílios?

Q356239

Contabilidade Geral

A competição que está ocorrendo hoje no mundo empresarial faz com que as empresas cada vez mais se preocupem com a administração financeira. Um dos aspectos a ser considerado são a administração e as principais transações que afetam o caixa (disponível). Para Marion (2005), as seguintes transações aumentam o caixa (disponível), exceto:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2010 - MPU - Técnico de Apoio Especializado - Controle Interno |

Q339864

Contabilidade Geral

Texto associado

Julgue os itens que se seguem acerca de evidência e contabilização de operações típicas de entidades comerciais.

Os cheques emitidos devem ser contabilizados na data de sua emissão, mesmo nos casos em que ainda não tenham sido entregues aos favorecidos e apresentem valores substanciais.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2010 - SERPRO - Analista - Gestão Financeira |

Q310636

Contabilidade Geral

Texto associado

As obrigações tributárias dividem-se em principais e acessórias.

Segundo o Código Tributário Nacional, art. 113 § 2.°, obrigação

acessória é a obrigação do contribuinte de fazer ou não determinado

ato no interesse da entidade tributante, como, por exemplo,

apresentar declarações, preencher guias ou escriturar livros fiscais.

Especificamente quanto à obrigação de manutenção de escrita

fiscal, julgue o item seguinte.

Os contribuintes que mantiverem mais de um estabelecimento, seja este filial, sucursal, agência, depósito, fábrica ou de outro tipo, deverão ter, em cada estabelecimento, a escrituração em livros fiscais distintos, vedada a sua centralização.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2010 - SERPRO - Analista - Gestão Financeira |

Q310634

Contabilidade Geral

Texto associado

As obrigações tributárias dividem-se em principais e acessórias.

Segundo o Código Tributário Nacional, art. 113 § 2.°, obrigação

acessória é a obrigação do contribuinte de fazer ou não determinado

ato no interesse da entidade tributante, como, por exemplo,

apresentar declarações, preencher guias ou escriturar livros fiscais.

Especificamente quanto à obrigação de manutenção de escrita

fiscal, julgue o item seguinte.

Havendo erro no valor escriturado no livro de registro de entrada de mercadorias, o contador habilitado deve anular o valor equivocado e registrar o valor correto.

Q291102

Contabilidade Geral

Entre os lançamentos a seguir, assinale a opção que apresenta aquele que corresponde à venda à vista de um terreno de R$223.000,00.

Q291098

Contabilidade Geral

Assinale a opção que apresenta a função do livro contábil denominado Diário.

Q291091

Contabilidade Geral

Texto associado

Considere o balanço patrimonial da empresa ABC ilustrado abaixo para responder às questões 25 e 26.

A empresa ABC adquiriu um veículo no valor de $1.000,00 com pagamento a prazo. Assinale a opção que apresenta o lançamento gerado nessa transação.

Q283073

Contabilidade Geral

. Se um desembolso beneficiar mais de um exercício contábil, ele deverá ser lançado:

Q283062

Contabilidade Geral

. O local onde são registradas todas as operações contabilizáveis de uma entidade, em ordem cronológica e com a observância de certas regras, constitui aquilo que se denomina por:

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Contabilidade |

Q188563

Contabilidade Geral

Atente para o seguinte lançamento (sem histórico):

Rio de Janeiro, 23 de novembro de 2009

Diversos

a Vendas Brutas 40.000,00

Duplicatas a Receber 35.000,00

Descontos Incondicionais 5.000,00

Considerando, exclusivamente, os elementos acima, afirma-se que o lançamento representa a (o)

Rio de Janeiro, 23 de novembro de 2009

Diversos

a Vendas Brutas 40.000,00

Duplicatas a Receber 35.000,00

Descontos Incondicionais 5.000,00

Considerando, exclusivamente, os elementos acima, afirma-se que o lançamento representa a (o)

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Contabilidade |

Q188531

Contabilidade Geral

Teoricamente é lícito afirmar que, no método das partidas dobradas, os

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Comercialização Logística Júnior - Biocombustível |

Q186991

Contabilidade Geral

Uma empresa recebeu a importância líquida de R$ 20.000,00, referente à quitação de um título em que concedeu um desconto de 20% ao cliente. Com base nessa informação, o lançamento contábil gerado foi

Ano: 2010

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Rio Largo - AL

Prova:

COPEVE-UFAL - 2010 - Prefeitura de Rio Largo - AL - Contador |

Q146723

Contabilidade Geral

Dadas as seguintes afirmativas,

I. Os empresários têm o dever de manter a escrituração dos negócios de que participam.

II. Foi entre os séculos XII e XIII, na península itálica, que começou a se desenvolver o sistema de “partidas dobradas”, em que cada operação é lançada duas vezes, a crédito de uma pessoa e a débito de outra, dando início à construção de um saber específico, crescentemente complexo, que é a contabilidade.

III. A primeira lei a tornar obrigatória a escrituração mercantil foi a ordenança sobre o câmbio, editada em 1239, no reinado de Francisco I, em França.

IV. O primeiro livro obrigatório, referido em legislação de direito comercial, que se deve mencionar é o Diário. O Código Comercial, em 1850, já o obrigava a todos os comerciantes, juntamente com outro livro – o Copiador de Cartas.

V. Nos dias atuais, se o empresário é microempresário ou empresário de pequeno porte não optante pelo Simples Nacional, ele está obrigado a escriturar o livro Caixa.

verifica-se que

I. Os empresários têm o dever de manter a escrituração dos negócios de que participam.

II. Foi entre os séculos XII e XIII, na península itálica, que começou a se desenvolver o sistema de “partidas dobradas”, em que cada operação é lançada duas vezes, a crédito de uma pessoa e a débito de outra, dando início à construção de um saber específico, crescentemente complexo, que é a contabilidade.

III. A primeira lei a tornar obrigatória a escrituração mercantil foi a ordenança sobre o câmbio, editada em 1239, no reinado de Francisco I, em França.

IV. O primeiro livro obrigatório, referido em legislação de direito comercial, que se deve mencionar é o Diário. O Código Comercial, em 1850, já o obrigava a todos os comerciantes, juntamente com outro livro – o Copiador de Cartas.

V. Nos dias atuais, se o empresário é microempresário ou empresário de pequeno porte não optante pelo Simples Nacional, ele está obrigado a escriturar o livro Caixa.

verifica-se que

Q120626

Contabilidade Geral

Classificam-se como despesas antecipadas, de acordo com a Lei nº 6.404, de 15 de dezembro de 1976 e atualizações,

Q120418

Contabilidade Geral

Uma determinada empresa contratou, em 1/10/2009, um seguro anual para cobertura de incêndio, do seu imobilizado avaliado em R$ 600.000. Na ocasião, o prêmio cobrado pela seguradora foi de R$ 18.000, com uma entrada de 20% e o restante a ser pago em 10 prestações iguais, a vencer a cada dia 30. Por ocasião da elaboração do balanço patrimonial, em 31/12/2009, o montante da conta Seguros a Vencer era de:

Q120415

Contabilidade Geral

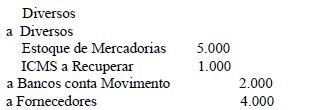

No dia 25 de setembro, uma determinada empresa adquiriu mercadorias para revenda, e, na ocasião, efetuou o seguinte lançamento:

Desconsiderando o histórico e conforme as boas técnicas contábeis, o registro feito pela contabilidade utilizou a seguinte fórmula de lançamento contábil:

Desconsiderando o histórico e conforme as boas técnicas contábeis, o registro feito pela contabilidade utilizou a seguinte fórmula de lançamento contábil:

Q120410

Contabilidade Geral

Em determinada data, foi realizado, na contabilidade de uma empresa comercial, o seguinte lançamento:

Despesas Financeiras 5.000

a Despesas Financeiras a Pagar 5.000

Esse lançamento, no patrimônio da empresa, evidenciou a

ocorrência de: