Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.239 questões

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Técnico em Contabilidade |

Q2163926

Contabilidade Geral

Uma sociedade empresária apresentou em 28/02/2023 a

escrituração dos seguintes fatos contábeis:

• Fato 1: pagamento de energia elétrica referente ao consumo realizado no mês de fevereiro/2023;

• Fato 2: pagamento de Fornecedores referente à aquisição de mercadorias realizada a prazo em janeiro/2023, com desconto de 10% por antecipação na quitação;

• Fato 3: recebimento de clientes referente a vendas realizadas em janeiro/2023.

Sabendo-se que a empresa adota o regime de competência, a escrituração dos eventos apresentados referem-se, respectivamente, aos fatos contábeis:

• Fato 1: pagamento de energia elétrica referente ao consumo realizado no mês de fevereiro/2023;

• Fato 2: pagamento de Fornecedores referente à aquisição de mercadorias realizada a prazo em janeiro/2023, com desconto de 10% por antecipação na quitação;

• Fato 3: recebimento de clientes referente a vendas realizadas em janeiro/2023.

Sabendo-se que a empresa adota o regime de competência, a escrituração dos eventos apresentados referem-se, respectivamente, aos fatos contábeis:

Q2161854

Contabilidade Geral

Em 01/01/X1 a empresa SHOP S.A. comprou um terreno pelo valor de R$ 500.000 para pagamento no longo prazo, mas, se a

compra fosse feita com pagamento à vista, o valor seria R$ 450.000. A empresa incorreu, adicionalmente, em custos para

formalização da compra no valor de R$ 10.000. O imóvel será destinado para obtenção de renda por meio do aluguel. No final

do ano de X1, o valor justo desse terreno era de R$ 520.000.

Com base nas informações apresentadas, o tratamento contábil para o terreno adquirido deve ser classificado como

Com base nas informações apresentadas, o tratamento contábil para o terreno adquirido deve ser classificado como

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Orlândia - SP

Prova:

Instituto Consulplan - 2023 - Prefeitura de Orlândia - SP - Contador |

Q2161693

Contabilidade Geral

Conforme dispõe a Lei nº 6.404/1976: “Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio que

registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. § 1º No ativo, as contas

serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos: I – ativo

circulante; e II – ativo não circulante, composto por ativo realizável a longo prazo, investimentos, imobilizado e intangível”. Uma

empresa apresentou os seguintes saldos em contas sintéticas do Ativo em 31/12/2022:

Aplicações de recursos em despesas do exercício seguinte R$ 2.000,00 Bens incorpóreos destinados à manutenção da companhia R$ 12.000,00 Disponibilidades R$ 5.000,00 Empréstimos a diretores e acionistas R$ 4.000,00 Participações permanentes em outras sociedades R$ 8.000,00

Considerando somente as informações apresentadas, é correto afirmar que os valores de R$ 7.000,00; R$ 8.000,00; R$ 4.000,00; e, R$ 12.000,00 estão classificados, respectivamente, nos grupos:

Aplicações de recursos em despesas do exercício seguinte R$ 2.000,00 Bens incorpóreos destinados à manutenção da companhia R$ 12.000,00 Disponibilidades R$ 5.000,00 Empréstimos a diretores e acionistas R$ 4.000,00 Participações permanentes em outras sociedades R$ 8.000,00

Considerando somente as informações apresentadas, é correto afirmar que os valores de R$ 7.000,00; R$ 8.000,00; R$ 4.000,00; e, R$ 12.000,00 estão classificados, respectivamente, nos grupos:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Orlândia - SP

Prova:

Instituto Consulplan - 2023 - Prefeitura de Orlândia - SP - Contador |

Q2161692

Contabilidade Geral

Analise os lançamentos contábeis a seguir:

I. D – Fornecedores R$ 5.000,00 C – Descontos recebidos R$ 500,00 C – Bancos R$ 4.500,00

II. D – Despesas com salários R$ 2.000,00 C – Salários a Pagar R$ 2.000,00

III. D – Bancos R$ 6.000,00 C – Duplicatas a Receber R$ 6.000,00

IV. D – Reserva Legal R$ 10.0000,00 C – Capital Social R$ 10.000,00

Considerando os tipos de fatos contábeis, é correto afirmar que:

I. D – Fornecedores R$ 5.000,00 C – Descontos recebidos R$ 500,00 C – Bancos R$ 4.500,00

II. D – Despesas com salários R$ 2.000,00 C – Salários a Pagar R$ 2.000,00

III. D – Bancos R$ 6.000,00 C – Duplicatas a Receber R$ 6.000,00

IV. D – Reserva Legal R$ 10.0000,00 C – Capital Social R$ 10.000,00

Considerando os tipos de fatos contábeis, é correto afirmar que:

Ano: 2023

Banca:

Instituto Access

Órgão:

CRBio-8ª Região

Prova:

Instituto Access - 2023 - CRBio-8ª Região - Técnico Contábil |

Q2160102

Contabilidade Geral

Uma sociedade empresária adquiriu mercadorias para revenda a

prazo em 15/2/23, no valor de R$ 10.000,00. O ICMS incluso na

compra corresponde a 12%. O pagamento deverá ser realizado

em duas parcelas consecutivas de R$ 5.000,00 cada uma, com

vencimento em 15/3/23 e 15/4/23.

Considerando as informações apresentadas, o lançamento contábil que registra corretamente a operação ocorrida em 15/2/23 é

Considerando as informações apresentadas, o lançamento contábil que registra corretamente a operação ocorrida em 15/2/23 é

Ano: 2023

Banca:

Instituto Access

Órgão:

CRBio-8ª Região

Prova:

Instituto Access - 2023 - CRBio-8ª Região - Técnico Contábil |

Q2160101

Contabilidade Geral

Uma sociedade empresária efetuou as seguintes operações em

janeiro/2023:

15/1 – Subscrição e integralização do Capital Social no valor de R$ 5.000,00, por depósito em conta bancária. 18/1 – Compra de um imóvel por R$ 3.000,00 a prazo. 25/1 – Pagamento de R$ 2.000 para amortização de parte da dívida contraída pela compra efetuada em 18/1.

Assinale a alternativa que apresente os lançamentos contábeis que registram corretamente as operações.

15/1 – Subscrição e integralização do Capital Social no valor de R$ 5.000,00, por depósito em conta bancária. 18/1 – Compra de um imóvel por R$ 3.000,00 a prazo. 25/1 – Pagamento de R$ 2.000 para amortização de parte da dívida contraída pela compra efetuada em 18/1.

Assinale a alternativa que apresente os lançamentos contábeis que registram corretamente as operações.

Ano: 2023

Banca:

Instituto Access

Órgão:

CRBio-8ª Região

Prova:

Instituto Access - 2023 - CRBio-8ª Região - Técnico Contábil |

Q2160089

Contabilidade Geral

Uma sociedade empresária apresentou as seguintes informações

referente a operações ocorridas no mês de fevereiro/2023.

Operações ocorridas em fevereiro/2023 R$ Venda de mercadorias com recebimento à vista. R$ 1.600,00

Venda de mercadorias com recebimento de 50% no mês e 50% para recebimento em março/2023. R$ 2.000,00 Venda de mercadorias para recebimento de 40% em março/2023 e 60% em abril/2023. R$ 1.000,00 Energia consumida em fevereiro/2023 e paga no mês. R$ 1.500,00 Salários de funcionários referentes ao mês a serem pagos em março/2023. R$ 3.200,00

Considerando somente as informações apresentadas, o resultado do mês de fevereiro/2023 apurado pelo Regime de Competência evidenciará

Operações ocorridas em fevereiro/2023 R$ Venda de mercadorias com recebimento à vista. R$ 1.600,00

Venda de mercadorias com recebimento de 50% no mês e 50% para recebimento em março/2023. R$ 2.000,00 Venda de mercadorias para recebimento de 40% em março/2023 e 60% em abril/2023. R$ 1.000,00 Energia consumida em fevereiro/2023 e paga no mês. R$ 1.500,00 Salários de funcionários referentes ao mês a serem pagos em março/2023. R$ 3.200,00

Considerando somente as informações apresentadas, o resultado do mês de fevereiro/2023 apurado pelo Regime de Competência evidenciará

Ano: 2023

Banca:

Instituto Access

Órgão:

CRBio-8ª Região

Prova:

Instituto Access - 2023 - CRBio-8ª Região - Técnico Contábil |

Q2160087

Contabilidade Geral

Uma sociedade empresária apresentou as seguintes informações

para preenchimento do Controle de Vendas e Contas a Receber

referente ao mês de janeiro/2023:

• 25/1/2023 – Recebimento de venda realizada em 28/12/2022 no valor de R$ 600,00 com vencimento em 28/1/2023, tendo sido concedido desconto de 10% por antecipação.

• 30/1/2023 – Recebimento de venda realizada em 12/12/2022 no valor de R$ 800,00 com vencimento em 12/1/2023, tendo incidido juros de 5% por atraso.

• 10/1/2023 – Venda realizada à vista no valor de R$ 300,00, com recebimento no momento da transação.

• 23/1/2023 – Venda realizada à vista no valor de R$ 1.000,00, com recebimento no momento da transação e tendo sido concedido desconto de 5% pela quantidade adquirida.

O valor efetivo das entradas de caixa provenientes de Contas a Receber no mês de janeiro/2023 corresponde a

• 25/1/2023 – Recebimento de venda realizada em 28/12/2022 no valor de R$ 600,00 com vencimento em 28/1/2023, tendo sido concedido desconto de 10% por antecipação.

• 30/1/2023 – Recebimento de venda realizada em 12/12/2022 no valor de R$ 800,00 com vencimento em 12/1/2023, tendo incidido juros de 5% por atraso.

• 10/1/2023 – Venda realizada à vista no valor de R$ 300,00, com recebimento no momento da transação.

• 23/1/2023 – Venda realizada à vista no valor de R$ 1.000,00, com recebimento no momento da transação e tendo sido concedido desconto de 5% pela quantidade adquirida.

O valor efetivo das entradas de caixa provenientes de Contas a Receber no mês de janeiro/2023 corresponde a

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Auditor de Controle Externo - Área Jurídica |

Q2133824

Contabilidade Geral

O 13º salário (gratificação natalina) e férias são

exemplos de obrigações consideradas passivos

derivados de apropriações por competência, não se

confundem, portanto, com o termo provisões. A

diferenciação desses elementos é utilizada para

aprimorar a compreensibilidade das demonstrações

contábeis.

A partir disso, assinale a alternativa que contém o lançamento CORRETO da apropriação do 13º salário do ponto de vista da natura da informação patrimonial.

A partir disso, assinale a alternativa que contém o lançamento CORRETO da apropriação do 13º salário do ponto de vista da natura da informação patrimonial.

Ano: 2023

Banca:

FUNDEPES

Órgão:

Prefeitura de Marechal Deodoro - AL

Prova:

FUNDEPES - 2023 - Prefeitura de Marechal Deodoro - AL - Analista de Controle Interno |

Q2131794

Contabilidade Geral

O processo de escrituração utilizado pela Contabilidade consiste

em registrar todos os fatos que afetem o patrimônio da entidade,

considerando as origens e as aplicações de recursos, utilizando

o método das partidas dobradas e respeitando o regime contábil

que a entidade adota, de acordo com seu tipo societário.

De acordo com essas informações, assinale a alternativa correta.

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico de Contabilidade - 1M4 |

Q2119830

Contabilidade Geral

Texto associado

■ Impostos, Taxas e Contribuições

de Melhoria lançados . . . . . . . . . . . . . . . . . . . . . . R$ 280.000,00

■ Impostos, Taxas e Contribuições

de Melhoria realizados . . . . . . . . . . . . . . . .. . . . . . R$ 220.000,00

■ Receita de Serviços realizada . . . . . . . . . . . . . . . R$ 30.000,00

■ Alienações de Bens . . . . . . . . . . . . . . . . . . . . . . . R$ 20.000,00

■ Transferências do Fundo de Participação

dos Municípios recebidas . . . . . . . . . . . . . . . . . . . . R$ 70.000,00

■ Operações de crédito recebidas . . . . . . . . . . . . . R$ 60.000,00

■ Receita Patrimonial realizada . . . . . . . . . . . . . . . R$ 20.000,00

■ Multas Não Tributárias lançadas . . . . . . . . . . . . R$ 10.000,00

■ Pessoal e Encargos Sociais:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 180.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 180.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 150.000,00

■ Juros e Encargos da Dívida:

■ empenhado, liquidado e pago . . . . . . . . . . . .R$ 25.000,00

■ Amortização da dívida:

■ empenhado, liquidado e pago. . . . . . . . . . . .R$ 70.000,00

■ Aquisição de equipamentos:

■ empenhado e liquidado . . . . . . . . . . . . . . . .R$ 15.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 10.000,00

■ Outras despesas correntes:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . R$ 110.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 90.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 85.000,00

■ Obras e instalações:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . .R$ 45.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 32.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 28.000,00

Considerando apenas as informações do Caso 1,

pode-se inferir que:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico de Contabilidade - 1M4 |

Q2119828

Contabilidade Geral

Texto associado

■ Impostos, Taxas e Contribuições

de Melhoria lançados . . . . . . . . . . . . . . . . . . . . . . R$ 280.000,00

■ Impostos, Taxas e Contribuições

de Melhoria realizados . . . . . . . . . . . . . . . .. . . . . . R$ 220.000,00

■ Receita de Serviços realizada . . . . . . . . . . . . . . . R$ 30.000,00

■ Alienações de Bens . . . . . . . . . . . . . . . . . . . . . . . R$ 20.000,00

■ Transferências do Fundo de Participação

dos Municípios recebidas . . . . . . . . . . . . . . . . . . . . R$ 70.000,00

■ Operações de crédito recebidas . . . . . . . . . . . . . R$ 60.000,00

■ Receita Patrimonial realizada . . . . . . . . . . . . . . . R$ 20.000,00

■ Multas Não Tributárias lançadas . . . . . . . . . . . . R$ 10.000,00

■ Pessoal e Encargos Sociais:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 180.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 180.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 150.000,00

■ Juros e Encargos da Dívida:

■ empenhado, liquidado e pago . . . . . . . . . . . .R$ 25.000,00

■ Amortização da dívida:

■ empenhado, liquidado e pago. . . . . . . . . . . .R$ 70.000,00

■ Aquisição de equipamentos:

■ empenhado e liquidado . . . . . . . . . . . . . . . .R$ 15.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 10.000,00

■ Outras despesas correntes:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . R$ 110.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 90.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 85.000,00

■ Obras e instalações:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . .R$ 45.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 32.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 28.000,00

O total de Receitas Correntes do período é de:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contador |

Q2116999

Contabilidade Geral

Texto associado

De acordo com os preceitos da legislação vigente e com os princípios de contabilidade geralmente aceitos, observados os métodos ou critérios contábeis uniformes no tempo, julgue o item a seguir.

As ações entesouradas ou readquiridas de uma empresa,

além de aumentarem a liquidez da oferta no mercado,

diminuem a dívida da empresa junto aos acionistas e,

portanto, o lançamento contábil dessas ações envolve contas

do lado direito do balanço, por serem contabilizadas

diretamente como patrimônio da unidade.

Q2115800

Contabilidade Geral

Uma empresa possui ações ao valor nominal de R$ 1,00 cada e

decidiu realizar um aumento de capital no montante de 50.000 ações

ao preço de R$ 1,30 cada.

Considerando as informações apresentadas, o contador deve

registrar os seguintes lançamentos:

Q2115798

Contabilidade Geral

Uma empresa adquiriu a prazo mercadorias para a revenda por

R$ 2.250,00 para pagar em 3 meses (taxa de juros efetiva de

14,47% ao mês ou 50% total do período e considerada material

para a empresa). Em seguida, a empresa e o fornecedor

realizaram um acordo com uma instituição financeira – operação

de forfait, também chamada de risco sacado.

Considerando as informações apresentadas, as contabilizações

iniciais e subsequentes são:

Q2115794

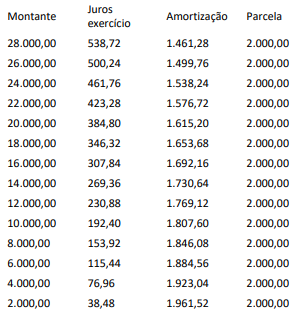

Contabilidade Geral

Uma empresa comercial vendeu um produto pelo valor prefixado

de R$ 28.000,00 para ser recebido daqui a 14 meses. A taxa de

juros da operação, conhecida, era de 1,924% ao mês.

Considerando as informações apresentadas, o contador deve registrar os seguintes lançamentos:

Considerando as informações apresentadas, o contador deve registrar os seguintes lançamentos:

Q2115791

Contabilidade Geral

Uma empresa vendeu mercadorias a prazo por R$ 50.000,00 com

vencimento para 10 meses. Com base em estimativas passadas, a

companhia projeta que 5% dessas vendas não serão cobradas.

Dessa forma, o contador deve contabilizar uma:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Balneário Pinhal - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Balneário Pinhal - RS - Contador |

Q2115151

Contabilidade Geral

O suprimento de fundos é caracterizado por ser um adiantamento de valores a um

servidor para futura prestação de contas. Qual o lançamento da natureza de informação de controle

que deve ser feito no momento do empenho da despesa?

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Balneário Pinhal - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Balneário Pinhal - RS - Contador |

Q2115148

Contabilidade Geral

Uma distribuidora de água comprou um lote de garrafas por R$ 1.000,00. Metade da

compra foi paga à vista, com dinheiro, e a outra será paga em 30 dias. Quais são as contas que serão

usadas para o lançamento dessa compra?

Ano: 2023

Banca:

BRB

Órgão:

Prefeitura de Borda da Mata - MG

Prova:

BRB - 2023 - Prefeitura de Borda da Mata - MG - Contador |

Q2113450

Contabilidade Geral

Em contabilidade, o termo Partidas Dobradas aplica-se aos

lançamentos contábeis no que estabelece, que para toda

aplicação de recursos, deve existir uma origem, assinale a

questão correta.

I. Para cada débito existe apenas um crédito.

II. Com um ou mais débitos em contrapartida a um ou mais créditos cuja soma será sempre do mesmo valor.

III. Para cada crédito existe apenas um débito.

IV. No Balanço Patrimonial, o valor total do Ativo é sempre igual ao valor total do Passivo, sem incluir o Patrimônio Líquido.

Assinale a alternativa correta:

I. Para cada débito existe apenas um crédito.

II. Com um ou mais débitos em contrapartida a um ou mais créditos cuja soma será sempre do mesmo valor.

III. Para cada crédito existe apenas um débito.

IV. No Balanço Patrimonial, o valor total do Ativo é sempre igual ao valor total do Passivo, sem incluir o Patrimônio Líquido.

Assinale a alternativa correta: