Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.239 questões

( ) Uma sociedade empresária fez assinaturas de jornais em 01/02/2022, pelo período de doze meses, tendo pago no ato o valor integral de R$ 12.000,00. No encerramento do exercício, em 31/12/2022, a conta patrimonial “Despesas Antecipadas –Ativo Circulante” deverá evidenciar um saldo de R$ 1.000,00.

( ) Uma sociedade empresária contratou um seguro contra incêndio em 01/07/2022, pelo período de doze meses, tendo o prêmio de R$ 3.000,00 sido pago 50% à vista e o restante dividido em três parcelas mensais. Em julho/2022, a conta patrimonial “Despesas Antecipadas – Ativo Circulante” deverá evidenciar um saldo de R$ 3.000,00 e, no encerramento do exercício, em 31/12/2022, deverá ser reconhecido como “Despesa com Seguros” o valor de R$ 1.500,00.

( ) Uma sociedade empresária pagou em 01/04/2022 o aluguel pelo período de doze meses no valor total de R$ 18.000,00. No encerramento do exercício, em 31/12/2022, a conta patrimonial “Despesas Antecipadas –Ativo Circulante” deverá evidenciar um saldo de R$ 13.500,00.

( ) Uma sociedade empresária pagou em 01/08/2022 o aluguel pelo período de doze meses no valor de R$ 30.000,00. No encerramento do exercício, em 31/12/2022, deverá ser reconhecida uma “Despesa com Aluguel” no valor de R$ 17.500,00.

A sequência está correta em

Em 30/11/2022, o saldo da conta corrente de uma entidade no Banco Ocidental apresentado no extrato bancário era credor em R$ 20.000. Na mesma data, a conta contábil da entidade que registra as transações do Banco Ocidental apresentou um saldo devedor de R$ 15.000.

Um técnico contábil financeiro acredita que a diferença entre os saldos do extrato bancário e da conta contábil da entidade é decorrente das seguintes transações:

■ O Banco Ocidental cobrou a despesa de manutenção da conta no valor de R$ 1.000, que não foi registrada pela contabilidade da entidade. ■ A entidade emitiu um cheque no valor de R$ 3.000, que foi contabilizado pela entidade, mas que ainda não foi compensado pelo Banco Ocidental. ■ A conta corrente no Banco Ocidental recebeu uma transferência bancária no valor de R$ 4.000, mas que ainda não foi contabilizada pela entidade. ■ A entidade efetuou o depósito de um cheque no valor de R$ 1.000, que foi contabilizado pela entidade, mas que ainda não foi compensado pelo Banco Ocidental.

Depois de realizada a conciliação bancária, o valor do saldo da conta no Banco Ocidental em 30/11/2022 é de:

Em agosto de 20X9, a empresa ABC recebeu comunicado de um processo trabalhista contra si, movido por um ex-funcionário seu que trabalhou para ela entre os anos de 20X6 e 20X7. O processo, no valor de R$150.000,00 está em trâmite judicial e seu advogado avaliou que é provável que empresa ABC seja condenada, ou seja, que tenha que pagar o valor pleiteado no processo.

Sobre o caso descrito acima e em relação à contabilidade da empresa ABC referente a agosto de 20X9, assinale a alternativa correta.

( ) As demonstrações contábeis devem ser elaboradas no pressuposto da continuidade. ( ) O ativo deve ser classificado como circulante quando se espera que seja realizado após doze meses da data do balanço. ( ) As alterações no patrimônio líquido da entidade entre duas datas de balanço devem refletir o aumento ou a redução nos seus ativos líquidos durante o período. ( ) As entidades devem divulgar informações que permitam aos usuários das demonstrações contábeis avaliarem seus objetivos, políticas e processos de gestão de capital. ( ) A entidade deve apresentar na Demonstração do Resultado Abrangente, ou nas notas explicativas, o montante de dividendos reconhecidos como distribuição aos proprietários durante o período e o respectivo montante por ação.

A sequência correta é

Com base apenas nessas informações, analise as asserções a seguir e a relação entre elas.

I - A despesa com seguro, no exercício de 2022, será de R$ 1.000,00

PORQUE,

II - a partir de abril de 2022, o valor referente à contratação do seguro afetará a demonstração do resultado, mas não afetará o caixa da empresa.

Sobre as asserções, é correto afirmar que

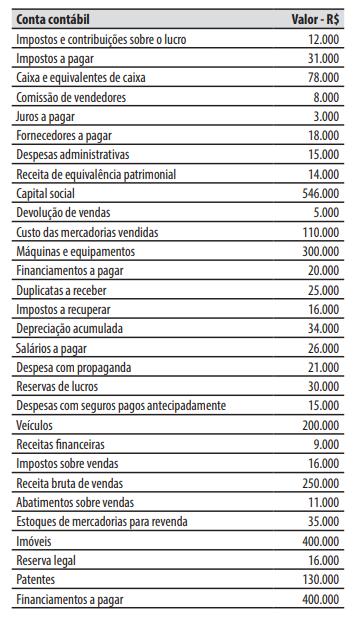

A companhia Pacífica comercializa fertilizantes e defensivos agrícolas e encerra seu exercício social em 31 de dezembro de cada ano. Na sua atividade há a incidência de impostos não cumulativos sobre o valor das suas operações de compra e venda de mercadorias, com alíquota de 10% (que estão incluídos no valor da operação). Em 30/11/2022, o contador da companhia elaborou um relatório gerencial com a seguinte relação de contas contábeis e valores de seus saldos.

No decorrer de dezembro de 2022, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Aquisição, a prazo, de mercadorias para revenda, no valor de R$ 15.000, nos quais estão incluídos R$ 1.500 referentes a impostos recuperáveis.

2. Aquisição, à vista, das ações emitidas pela própria companhia, que ficarão em tesouraria, no valor de R$ 20.000.

3. Vendas, a prazo, de mercadorias, no valor de R$ 25.000. As mercadorias vendidas tiveram um custo de R$ 14.000 para a companhia.

4. Recebimento, por meio de depósito bancário, do direito registrado na conta contábil “Duplicatas a receber”, no valor de R$ 5.000.

5. Pagamento, por meio de transferência bancária, da obrigação registrada na conta contábil “Fornecedores a pagar”, no valor de R$ 12.000.

6. Subscrição e integralização do capital social, no valor de R$ 50.000, sendo R$ 25.000 por meio de um equipamento, R$ 10.000 pela incorporação da reserva de lucros e R$ 15.000 por meio de um depósito bancário.

7. Reconhecimento da depreciação no valor de R$ 8.000.

8. Apropriação da despesa com seguros pagos antecipadamente no valor de R$ 5.000.

Ao final de dezembro de 2022 foi apurado o resultado

do exercício, sendo que o estatuto da companhia

determina a distribuição de 60% do lucro líquido

ajustado de acordo com a legislação como dividendos obrigatórios (que são pagos no exercício social

seguinte). A reserva legal foi constituída nos termos

também previstos na legislação. O saldo remanescente do lucro líquido foi retido como reserva de

lucros para atender a projeto de investimento.

Para a obra, foram adquiridos R$40.000 em material de construção.

Assinale a opção que indica a contabilização do material de construção no balanço patrimonial da sociedade empresária.

Assinale a opção que indica a contabilização deste montante no ativo circulante da sociedade empresária.

Com base nesse caso hipotético, julgue o item.

O livro-razão é um livro contábil obrigatório para as

entidades em geral, devido à ITG 2000 (R1) –

Escrituração Contábil (do Conselho Federal de

Contabilidade), e tem a finalidade de demonstrar a

movimentação analítica das contas registradas no livro

diário, de forma individualizada e em ordem

cronológica.

Nesse mesmo período, sabe-se que suas receitas e despesas incluem:

Receita de vendas: R$ 600.000,00 Despesas de vendas e administrativas: R$ 100.000,00 Despesas financeiras: R$ 10.000,00

Com base apenas nessas informações, o lucro antes das receitas e despesas financeiras da Cia Gama, em janeiro/2022, foi de R$

A Cia ABC apresentou, em 31/12/2021, os seguintes saldos, em R$:

Ativo Circulante: 200.000,00 Ativo Não Circulante: 100.000,00 Passivo Circulante: 150.000,00 Passivo Não Circulante: 50.000,00 Patrimônio Líquido: 100.000,00

Sabendo-se que o lucro líquido da Cia, no exercício de 2021, foi de R$ 80.000,00, é correto afirmar que ela apresenta Liquidez _________, Endividamento = _________, Capital Circulante Líquido = _________.

A sequência que preenche corretamente as lacunas é

Assinale a opção que indica os lançamentos contábeis realizados pela sociedade empresária na data em que os móveis foram adquiridos.

Após o reconhecimento inicial, a instituição de ensino escolheu mensurar o prédio pelo método do valor justo, com acréscimo reconhecido anualmente na Demonstração do Resultado. Na data, este era de R$600.000.

Em 31/12/X1, a instituição decidiu que iria utilizar o prédio em seus negócios, passando a contabiliza-lo como ativo imobilizado. Na data, o valor justo do prédio era de R$700.000.

Assinale a opção que indica o valor contábil do prédio no balanço patrimonial da instituição de ensino, em 31/12/X1.

Maquinário R$ 250.000,00 (-) Depreciação Acumulada (R$ 25.000,00) (-) Perda por Desvalorização (R$ 35.000,00) Saldo em 30/12/2021 R$ 190.000,00

No dia 31/12/2021, a Cia. Small vendeu o maquinário por R$ 205.000,00, com recebimento em 01/10/2022, em uma única parcela, e com juros embutidos na transação de 10% no mesmo período.

Desconsiderando-se a incidência de tributo sobre esta transação, o lançamento da venda e a baixa do item provocará um impacto líquido nas contas de resultado de R$

Após a contabilização dessa operação, o patrimônio da Cia. Avelar evidenciará um aumento líquido de R$