Questões de Concurso

Sobre demonstrações de lucros ou prejuízos acumulados – dlpa em contabilidade geral

Foram encontradas 215 questões

Q1291282

Contabilidade Geral

Assinale a alternativa que NÃO apresenta uma

demonstração contábil.

Ano: 2013

Banca:

Makiyama

Órgão:

IF-RO

Provas:

Makiyama - 2013 - IF-RO - Contador

|

Makiyama - 2013 - IF-RO - Professor - Contabilidade |

Q495774

Contabilidade Geral

Assinale a alternativa em que todos os procedimentos apresentados correspondem, corretamente, às demonstrações financeiras obrigatórias a serem laboradas ao fim de cada exercício social.

Q495772

Contabilidade Geral

Considere os dados a seguir para a questão.

Receita Líquida de Vendas 800.000,00

Custo das Vendas do Período 250.000,00

Receitas com alienação de imobilizados 50.000,00

Despesas com salários 150.000,00

Provisão para Imposto de Renda 80.000,00

Contribuição sobre o Lucro Líquido: 20.000

Participação dos Debenturistas: 20%

Participação dos Empregados: 20%

Dividendos propostos: 20.000,00

Ajustes de exercícios anteriores: 35.000,00

Transferências para reserva de lucro: 10%

Sabendo que o saldo inicial da Demonstração do Lucro ou Prejuízo Acumulado é zero, o saldo final da DLPA será de:

Receita Líquida de Vendas 800.000,00

Custo das Vendas do Período 250.000,00

Receitas com alienação de imobilizados 50.000,00

Despesas com salários 150.000,00

Provisão para Imposto de Renda 80.000,00

Contribuição sobre o Lucro Líquido: 20.000

Participação dos Debenturistas: 20%

Participação dos Empregados: 20%

Dividendos propostos: 20.000,00

Ajustes de exercícios anteriores: 35.000,00

Transferências para reserva de lucro: 10%

Sabendo que o saldo inicial da Demonstração do Lucro ou Prejuízo Acumulado é zero, o saldo final da DLPA será de:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEGESP-AL

Prova:

CESPE - 2013 - SEGESP-AL - Perito Criminal - Ciências Contábeis |

Q455445

Contabilidade Geral

Julgue o próximo item, relativo ao tratamento dos itens patrimoniais e resultados das empresas na contabilidade brasileira.

Compete aos órgãos da administração da sociedade por ações apresentar à assembleia geral ordinária a proposta de destinação do lucro líquido do exercício.

Compete aos órgãos da administração da sociedade por ações apresentar à assembleia geral ordinária a proposta de destinação do lucro líquido do exercício.

Q370664

Contabilidade Geral

As demonstrações financeiras devem exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício social. Ademonstração de lucros ou prejuízos acumulados discriminará:

I. O saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial;

II. As reversões de reservas e o lucro líquido do exercício;

III. As transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

Está CORRETO, apenas, o que se afirma em:

I. O saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial;

II. As reversões de reservas e o lucro líquido do exercício;

III. As transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

Está CORRETO, apenas, o que se afirma em:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354031

Contabilidade Geral

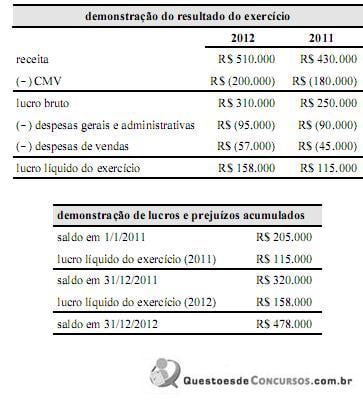

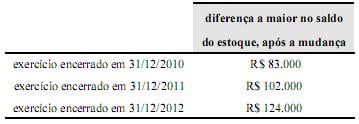

Determinada companhia levantou, no final do exercício de 2012, a demonstração do resultado do exercício e a demonstração de lucros e prejuízos acumulados, as quais estão expostas nas tabelas acima. Contudo, por considerar que poderia melhorar a qualidade da informação contábil-financeira, a companhia alterou sua política contábil com relação à avaliação dos estoques. Até aquele momento, a avaliação dos estoques vinha sendo feita pelo método da média ponderada. A mudança na política contábil, a ser executada ainda em 2012, consistia em adotar o método primeiro que entra, primeiro que sai (PEPS). Em consequência da mudança, foram recalculados os saldos finais dos estoques nos finais dos exercícios de 2010 a 2012. Os novos saldos apresentaram, então, valores maiores que quando avaliados pela média ponderada, como apresentado a seguir.

Com referência a essas informações, julgue o item a seguir.

A nova demonstração de lucros e prejuízos acumulados apresentará, em 31/12/2012, um saldo inferior a R$ 520.000.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348651

Contabilidade Geral

Com referência à demonstração hipotética dos lucros ou prejuízos acumulados no período encerrado em 31/12/2012 (em R$) acima apresentada, julgue os próximos itens de acordo com a legislação vigente.

A demonstração em apreço apresenta erro ao registrar distribuição de dividendos com valor superior ao lucro líquido gerado no período.

A demonstração em apreço apresenta erro ao registrar distribuição de dividendos com valor superior ao lucro líquido gerado no período.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348650

Contabilidade Geral

Com referência à demonstração hipotética dos lucros ou prejuízos acumulados no período encerrado em 31/12/2012 (em R$) acima apresentada, julgue os próximos itens de acordo com a legislação vigente.

A reversão da reserva de contingências deve ser feita obrigatoriamente a crédito de lucros acumulados.

A reversão da reserva de contingências deve ser feita obrigatoriamente a crédito de lucros acumulados.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348649

Contabilidade Geral

Com referência à demonstração hipotética dos lucros ou prejuízos acumulados no período encerrado em 31/12/2012 (em R$) acima apresentada, julgue os próximos itens de acordo com a legislação vigente.

A reserva estatutária deve limitar-se a 10% do lucro líquido e deve ter como finalidade única reter recursos para o financiamento do capital de giro da empresa.

A reserva estatutária deve limitar-se a 10% do lucro líquido e deve ter como finalidade única reter recursos para o financiamento do capital de giro da empresa.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348648

Contabilidade Geral

Com referência à demonstração hipotética dos lucros ou prejuízos acumulados no período encerrado em 31/12/2012 (em R$) acima apresentada, julgue os próximos itens de acordo com a legislação vigente.

A reversão da reserva de lucros a realizar poderia ser feita em contrapartida à conta de capital social, sem transitar na conta de lucros ou prejuízos acumulados e na base de cálculo de dividendos obrigatórios.

A reversão da reserva de lucros a realizar poderia ser feita em contrapartida à conta de capital social, sem transitar na conta de lucros ou prejuízos acumulados e na base de cálculo de dividendos obrigatórios.

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 2º Etapa |

Q319401

Contabilidade Geral

O montante do dividendo por ação do capital social de companhia aberta deverá ser indicado no demonstrativo denominado:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 2º Etapa |

Q319395

Contabilidade Geral

Nas publicações, a demonstração de lucros e perdas poderá ser feita adotando-se como expressão monetária os valores em:

Q303917

Contabilidade Geral

Sobre as Demonstrações Contábeis é correto afirmar que

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade Júnior-2012 |

Q2936591

Contabilidade Geral

Por imposição da lei societária, uma sociedade anônima de capital fechado utiliza a demonstração contábil (financeira)

com o objetivo de evidenciar a destinação do resultado do exercício, proposta pela Administração à Assembleia Geral

Ordinária, a quem cabe sua aprovação.

Essa demonstração contábil é denominada

Ano: 2012

Banca:

COPS-UEL

Órgão:

SEAP-PR

Prova:

COPS-UEL - 2012 - SEAP-PR - Auditor Fiscal - Tarde |

Q1168343

Contabilidade Geral

Assinale a alternativa que apresenta, corretamente, o conjunto completo das demonstrações contábeis

exigidas para pequenas e médias empresas, que inclui o Balanço Patrimonial e a Demonstração do Resultado do Exercício, de acordo com as Normas Brasileiras de Contabilidade - NBC TG 1000 (Contabilidade

para Pequenas e Médias Empresas).

Ano: 2012

Banca:

COPS-UEL

Órgão:

SEAP-PR

Prova:

COPS-UEL - 2012 - SEAP-PR - Auditor Fiscal - Tarde |

Q1168334

Contabilidade Geral

Assinale a alternativa que corresponde, corretamente, ao informe contábil que evidencia, de forma sintética, os valores correspondentes à formação da riqueza gerada pela empresa em determinado período e

sua respectiva distribuição.

Ano: 2012

Banca:

COPEVE-UFAL

Órgão:

MPE-AL

Prova:

COPEVE-UFAL - 2012 - MPE-AL - Auditor do Ministério Público |

Q877893

Contabilidade Geral

A movimentação ocorrida apenas na conta de Lucros ou

Prejuízos Acumulados, que pode ser evidenciada no

Patrimônio líquido, é evidenciada

Ano: 2012

Banca:

FUMARC

Órgão:

TJ-MG

Prova:

FUMARC - 2012 - TJ-MG - Oficial Judiciário - Assistente Técnico de Controle Financeiro |

Q804497

Contabilidade Geral

De acordo com a norma emanada do Comitê de Pronunciamentos Contábeis, aprovada pelo CFC, que delibera sobre a Apresentação das Demonstrações Contábeis, leia os itens abaixo e em seguida indique aqueles que NÃO fazem parte do conjunto completo de demonstrações contábeis: I. Balanço patrimonial ao final do período. II. Demonstração do resultado do período. III. Demonstração do resultado abrangente do período. IV. Demonstração dos lucros ou prejuízos acumulados. V. Demonstração das mutações do patrimônio líquido do período. VI. Demonstração das Origens e Aplicações de Recursos. VII. Demonstração dos fluxos de caixa do período. VIII. Demonstração do valor adicionado do período, conforme NBC TG 09 – Demonstração do Valor Adicionado, se exigido legalmente ou por algum órgão regulador ou mesmo se apresentada voluntariamente. IX. Notas explicativas, compreendendo um resumo das políticas contábeis significativas e outras informações explanatórias. X. Balanço patrimonial no início do período mais antigo comparativamente apresentado quando a entidade aplica uma política contábil retrospectivamente ou procede à reapresentação restrospectiva de itens das demonstrações contábeis, ou ainda quando procede à reclassificação de itens de suas demonstrações contábeis. NÃO fazem parte do conjunto completo de demonstrações contábeis, conforme requerido na legislação vigente do CFC,

Q493238

Contabilidade Geral

Uma empresa de capital aberto, cujo patrimônio líquido vale R$ 723.435,67, por exigência da Lei n.º 6.404/1976, deve apresentar relatórios contábeis específicos ao final de cada exercício. Assinale a alternativa que apresenta todos os relatórios que essa empresa deverá apresentar ao término de 2012.

Ano: 2012

Banca:

FMP Concursos

Órgão:

PROCEMPA

Prova:

FMP Concursos - 2012 - PROCEMPA - Analista Financeiro Contábil |

Q443420

Contabilidade Geral

Considere as expressões abaixo, em relação as demonstrações financeiras.

( ) As demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício.

( ) A demonstração do resultado do exercício discrimina as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que se caracterizem como despesa.

( ) Na demonstração de lucros ou prejuízos acumulados, os ajustes de exercícios anteriores serão considerados apenas os decorrentes de efeitos da mudança de critério contábil, ou da retificação de erro imputável a determinado exercício anterior, e que não possam ser atribuídos a fatos subsequentes.

Considerando a utilização de “F” para falsa e “V” para verdadeira, a sequência correta é:

( ) As demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício.

( ) A demonstração do resultado do exercício discrimina as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que se caracterizem como despesa.

( ) Na demonstração de lucros ou prejuízos acumulados, os ajustes de exercícios anteriores serão considerados apenas os decorrentes de efeitos da mudança de critério contábil, ou da retificação de erro imputável a determinado exercício anterior, e que não possam ser atribuídos a fatos subsequentes.

Considerando a utilização de “F” para falsa e “V” para verdadeira, a sequência correta é: