Questões de Concurso

Sobre demonstrações de lucros ou prejuízos acumulados – dlpa em contabilidade geral

Foram encontradas 215 questões

Q188046

Contabilidade Geral

A contabilidade empresarial produz normalmente vários relatórios para orientar a tomada de decisão na empresa. Entre estes NÃO se encontra o(a)

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 21ª Região (RN)

Prova:

CESPE - 2010 - TRT - 21ª Região (RN) - Analista Judiciário - Contabilidade |

Q109905

Contabilidade Geral

Texto associado

Julgue os itens subsequentes, relativos aos demonstrativos

contábeis previstos para empresas submetidas às normas da Lei n.º

6.404/1976 e alterações posteriores.

contábeis previstos para empresas submetidas às normas da Lei n.º

6.404/1976 e alterações posteriores.

Se uma empresa elaborar e publicar a demonstração das mutações do patrimônio líquido, pode incluir nesse documento a demonstração de lucros e prejuízos acumulados.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Assistente Executivo - Administração |

Q106676

Contabilidade Geral

As demonstrações financeiras exigidas em um país estão entre suas normas contábeis básicas. No Brasil, as demonstrações financeiras são definidas por meio da Lei das Sociedades Anônimas  Lei n.º 6.404/1976. De acordo com essa lei, as demonstrações financeiras que podem ser exigidas incluem

Lei n.º 6.404/1976. De acordo com essa lei, as demonstrações financeiras que podem ser exigidas incluem

Lei n.º 6.404/1976. De acordo com essa lei, as demonstrações financeiras que podem ser exigidas incluem

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Prova:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

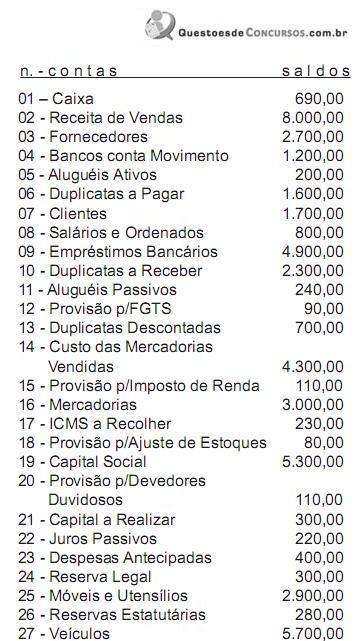

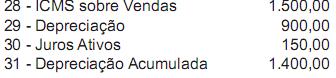

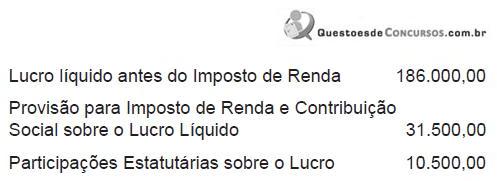

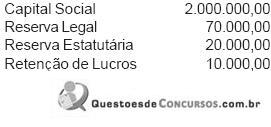

Q92038

Contabilidade Geral

A empresa Struturas & Modelos S/A, no ?m do exercício social, apresentou as seguintes contas e saldos:

Do resultado do exercício, a empresa destinou R$ 190,00 para imposto de renda e o restante para reservas de lucros.

Contabilizado o resultado do exercício e a distribuição do lucro, pode-se dizer que das contas apresentadas surgirá um patrimônio líquido de

Do resultado do exercício, a empresa destinou R$ 190,00 para imposto de renda e o restante para reservas de lucros.

Contabilizado o resultado do exercício e a distribuição do lucro, pode-se dizer que das contas apresentadas surgirá um patrimônio líquido de

Q78356

Contabilidade Geral

Com base na apuração do resultado do exercício, os lucros são registrados na conta de lucros ou prejuízos acumulados. Por decisão da Assembléia Geral Ordinária, foi proposta a distribuição de lucros do exercício para a formação de reservas de lucros, previstas em lei ou nos estatutos da companhia. Levando em consideração as informações apresentadas, assinale a alternativa correta.

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

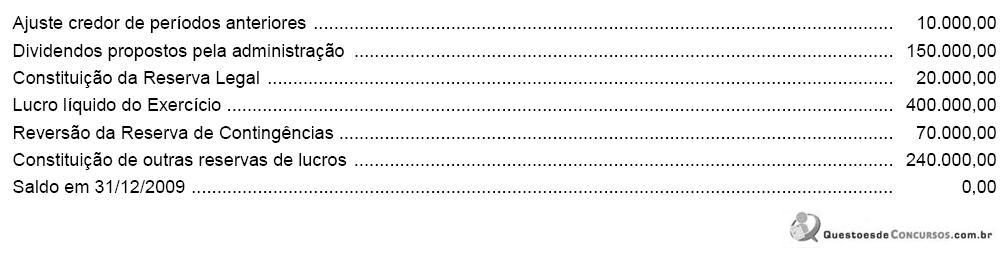

Q45609

Contabilidade Geral

Dados extraídos da Demonstração de Lucros Acumulados da Cia. Pouso Alegre, relativos ao exercício encerrado em 31/12/2009 (em R$):

O saldo inicial em 31/12/2008 correspondia a um prejuízo acumulado, em R$, de

O saldo inicial em 31/12/2008 correspondia a um prejuízo acumulado, em R$, de

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

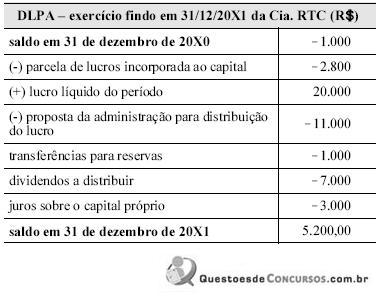

Q44697

Contabilidade Geral

A Lei n.º 6.404/1976 tornou obrigatória a elaboração da demonstração dos lucros e prejuízos acumulados (DPLA) pelas sociedades por ações. Essa é uma demonstração de preparação rápida e simples, pois representa uma mera transcrição, de forma ordenada e racional, da conta razão lucros ou prejuízos acumulados da companhia. Com base nas disposições da referida lei, assinale a opção correta a respeito da DLPA elaborada pela Cia. RTC em 31/12/20X1, descrita na tabela acima.

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40099

Contabilidade Geral

NÃO se evidencia na Demonstração de Lucros ou Prejuízos Acumulados

Q1308855

Contabilidade Geral

De acordo com a Lei n.º 6.404/76, ao fim de cada exercício social, a diretoria fará elaborar, com base na

escrituração mercantil da companhia, as seguintes demonstrações contábeis, que deverão exprimir com clareza a situação do seu patrimônio e as mutações ocorridas no exercício. Em se tratando de companhia

aberta, assinale a opção CORRETA.

Q1197335

Contabilidade Geral

Qual o demonstrativo contábil destinado a evidenciar, num determinado período, as mutações nos resultados acumulados da entidade?

Q380731

Contabilidade Geral

A partir de 01/01/2008 (art.176 da lei das S/A), ao final de cada exercício social a diretoria fará elaborar as seguintes peças contábeis:

Q136127

Contabilidade Geral

O montante do dividendo por ação do capital social deve ser evidenciado

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15959

Contabilidade Geral

Assinale abaixo a opção que contém uma afirmativa verdadeira.

Ano: 2009

Banca:

ESAF

Órgão:

SEFAZ-SP

Prova:

ESAF - 2009 - SEFAZ-SP - Analista de Finanças e Controle - Prova 2 |

Q15956

Contabilidade Geral

A empresa Soledade S/A, de Guaraí, no Estado do Tocantins, tem um capital social de R$ 240.000,00, formado por 30.000 ações ordinárias, que dão a seus donos direitos iguais.

No exercício de 2008, a empresa fi nalizou, corretamente, a sua demonstração de resultado do exercício com os seguintes valores:

Como se sabe, a última linha dessa demonstração de lucros deverá indicar o montante do lucro por ação do capital social que, neste caso, será no valor de

No exercício de 2008, a empresa fi nalizou, corretamente, a sua demonstração de resultado do exercício com os seguintes valores:

Como se sabe, a última linha dessa demonstração de lucros deverá indicar o montante do lucro por ação do capital social que, neste caso, será no valor de

Ano: 2009

Banca:

FCC

Órgão:

TRE-PI

Prova:

FCC - 2009 - TRE-PI - Técnico Judiciário - Contabilidade |

Q14489

Contabilidade Geral

De acordo com a regulamentação vigente, as empresas são obrigadas a encerrarem as contas de resultado pelo menos uma vez por ano. Ao realizarem esta operação, as empresas apuram o resultado do período. O resultado apurado, lucro ou prejuízo, deve ser transferido para

Q415419

Contabilidade Geral

A partir da Lei Federal n.º 11.638/2007, é obrigatória, para as S.A. de capital aberto, a publicação das seguintes demonstrações contábeis

Ano: 2008

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2008 - TCE-CE - Analista de Controle Externo - Auditoria Governamental |

Q403413

Contabilidade Geral

O montante do dividendo por ação do capital social deverá ser evidenciado

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Analista de Gestão Corporativa - Contador |

Q153439

Contabilidade Geral

Texto associado

As demonstrações contábeis são responsáveis pela evidenciação

das informações aos usuários internos e externos. Acerca desse

assunto, julgue os itens a seguir.

das informações aos usuários internos e externos. Acerca desse

assunto, julgue os itens a seguir.

As transferências do resultado do exercício para reservas serão evidenciadas na demonstração de lucros ou prejuízos acumulados.

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52919

Contabilidade Geral

Em 2007, quando do encerramento do exercício social, uma Companhia de capital fechado apurou e evidenciou, na Demonstração do Resultado do Exercício, um prejuízo de R$ 200.000,00. No levantamento do Balanço, antes do registro contábil da transferência do prejuízo acima informado para a conta de Lucros ou Prejuízos Acumulados, foi comprovada a existência do Patrimônio Líquido, em reais, apresentado a seguir.

Sabe-se que:

. o saldo inicial de lucros acumulados é 0 (zero);

. nenhum ajuste de exercício anterior foi feito;

. não houve reversão de nenhuma reserva anteriormente constituída;

. não houve distribuição de dividendos fixos.

O valor do prejuízo evidenciado no Balanço Patrimonial, na conta Prejuízos Acumulados, depois de realizados todos os ajustes obrigatórios em tais situações é, em reais, de

Sabe-se que:

. o saldo inicial de lucros acumulados é 0 (zero);

. nenhum ajuste de exercício anterior foi feito;

. não houve reversão de nenhuma reserva anteriormente constituída;

. não houve distribuição de dividendos fixos.

O valor do prejuízo evidenciado no Balanço Patrimonial, na conta Prejuízos Acumulados, depois de realizados todos os ajustes obrigatórios em tais situações é, em reais, de

Q6281

Contabilidade Geral

Formam o conjunto das demonstrações contábeis consolidadas, que devem ser apresentadas ao final de cada exercício social, além do Balanço Patrimonial, as Demonstrações de