Questões de Concurso

Sobre demonstrações de lucros ou prejuízos acumulados – dlpa em contabilidade geral

Foram encontradas 215 questões

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495554

Contabilidade Geral

De acordo com a Lei n.º 6.404/1976, julgue o próximo item, a respeito da elaboração e apresentação das principais demonstrações contábeis.

Os ajustes de exercícios anteriores devem ser evidenciados na demonstração de lucros ou prejuízos acumulados quando motivados por mudança de critério contábil ou por retificação de erro atribuível a um exercício anterior, e não puderem ser atribuídos a fatos subsequentes.

Os ajustes de exercícios anteriores devem ser evidenciados na demonstração de lucros ou prejuízos acumulados quando motivados por mudança de critério contábil ou por retificação de erro atribuível a um exercício anterior, e não puderem ser atribuídos a fatos subsequentes.

Q461907

Contabilidade Geral

Os ajustes de Exercícios Anteriores na Demonstração de Lucros ou Prejuízos Acumulados (DLPA) ocorrem em virtude dos princípios básicos:

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFC

Prova:

INSTITUTO AOCP - 2014 - UFC - Analista Administrativo - Contabilidade |

Q838365

Contabilidade Geral

Analise as assertivas e assinale a alternativa que aponta as corretas. De acordo com o CPC 26, além do Balanço Patrimonial e a Demonstração do Resultado do Período, o conjunto completo de demonstrações contábeis inclui

I. demonstração do resultado abrangente do período.

II. demonstração das mutações do patrimônio líquido do período.

III. demonstração dos fluxos de caixa do período.

IV. notas explicativas, compreendendo um resumo das políticas contábeis significativas e outras informações elucidativas.

V. informações comparativas com o período anterior.

VI. balanço patrimonial do início do período mais antigo.

VII. demonstração do valor adicionado do período.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFPB

Prova:

INSTITUTO AOCP - 2014 - UFPB - Analista Administrativo - Contabilidade |

Q734095

Contabilidade Geral

Com base na legislação societária, as companhias

abertas são obrigadas a elaborar a Demonstração

de Mutações do Patrimônio Líquido, a qual

dispensará a elaboração isolada do/da

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Recife - PE

Prova:

FGV - 2014 - Prefeitura de Recife - PE - Analista de Controle Interno - Finanças Públicas |

Q619951

Contabilidade Geral

Em relação à Demonstração dos Lucros ou Prejuízos Acumulados,

assinale a afirmativa correta.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512071

Contabilidade Geral

No que tange à Demonstração dos Lucros ou Prejuízos Acumulados (DLPA), assinale a alternativa correta.

Ano: 2014

Banca:

FGV

Órgão:

AL-BA

Prova:

FGV - 2014 - AL-BA - Técnico de Nível Médio - Contabilidade |

Q496623

Contabilidade Geral

A empresa X é uma empresa de capital fechado. Em 31/12/2013 ela possuia ativo total de R$ 800.000,00, passivo total de R$ 200.000,00 e patrimônio líquido de R$ 600.000,00.

Essa empresa deve divulgar as seguintes demonstrações contábeis:

Essa empresa deve divulgar as seguintes demonstrações contábeis:

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Economia |

Q485615

Contabilidade Geral

As principais demonstrações contábeis e demais informações financeiras destinadas aos acionistas e aos diversos grupos de usuários interessados no desempenho e na solidez de uma empresa são:

I. Balanço Patrimonial, Demonstração do Resultado do Exercício e Demonstração das Mutações do Patrimônio.

II. Demonstração dos Fluxos de Caixa, Demonstração do Resultado dos Acionistas, Demonstração das Origens e Aplicações de Recursos.

III. Demonstração do Valor Adicionado, Parecer do Conselho Fiscal e Parecer dos Auditores.

IV. Relatório da Administração, Demonstração dos Fluxos de Caixa e Notas Explicativas.

É correto o que se afirma APENAS em

I. Balanço Patrimonial, Demonstração do Resultado do Exercício e Demonstração das Mutações do Patrimônio.

II. Demonstração dos Fluxos de Caixa, Demonstração do Resultado dos Acionistas, Demonstração das Origens e Aplicações de Recursos.

III. Demonstração do Valor Adicionado, Parecer do Conselho Fiscal e Parecer dos Auditores.

IV. Relatório da Administração, Demonstração dos Fluxos de Caixa e Notas Explicativas.

É correto o que se afirma APENAS em

Q477161

Contabilidade Geral

De acordo com a legislação, o conjunto completo das Demonstrações Contábeis é composto por:

Q452504

Contabilidade Geral

Sobre a Demonstração de Lucros e Prejuízos Acumulados, conforme estabelecido pela Lei nº 6.404/1976 (Lei das S/As), assinale a alternativa correta.

Q415863

Contabilidade Geral

De acordo com a legislação societária vigente, a demonstração contábil que deve ser elaborada ao final de cada exercício social pelas companhias de capital aberto, informando o valor do dividendo por ação a ser distribuído aos acionistas, é conhecida como Demonstração:

Q415859

Contabilidade Geral

De acordo com a legislação societária, a demonstração contábil que deve ser elaborada no final do exercício social, que apresentará o valor do lucro por ação denomina-se:

Q404571

Contabilidade Geral

Assinale V, para verdadeiro, e F, para falso, nos itens a seguir ao enunciado.

As demonstrações financeiras obrigatórias, de acordo com a Lei n.º 10.303/2001, integrando e alterando a Lei n.º 6.404/76 e alterações posteriores, são:

( ) balanço patrimonial.

( ) demonstração dos lucros ou prejuízos acumulados.

( ) demonstração do resultado do exercício.

( ) demonstração das origens e aplicações de recursos.

( ) demonstração dos fluxos de caixa.

A sequência correta, de cima para baixo, é:

As demonstrações financeiras obrigatórias, de acordo com a Lei n.º 10.303/2001, integrando e alterando a Lei n.º 6.404/76 e alterações posteriores, são:

( ) balanço patrimonial.

( ) demonstração dos lucros ou prejuízos acumulados.

( ) demonstração do resultado do exercício.

( ) demonstração das origens e aplicações de recursos.

( ) demonstração dos fluxos de caixa.

A sequência correta, de cima para baixo, é:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392790

Contabilidade Geral

Texto associado

Tabela para os itens de 110 a 112.

A tabela na coluna anterior apresenta um rol de contas e saldos que podem compor diferentes demonstrações contábeis e não constituem a forma completa de uma demonstração contábil. Com base nessas informações, julgue os itens subsequentes, considerando que o ano 1 seja anterior ao ano 2.

A conta lucro líquido do exercício integra a demonstração dos lucros e prejuízos acumulados, ao passo que a conta ajustes de instrumentos financeiros integra apenas a demonstração das mutações do patrimônio líquido.

A conta lucro líquido do exercício integra a demonstração dos lucros e prejuízos acumulados, ao passo que a conta ajustes de instrumentos financeiros integra apenas a demonstração das mutações do patrimônio líquido.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391899

Contabilidade Geral

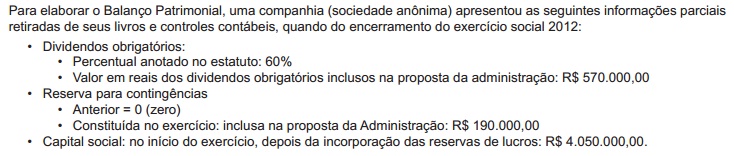

Para elaborar o Balanço Patrimonial, uma companhia (sociedade anônima) apresentou as seguintes informações parciais retiradas de seus livros e controles contábeis, quando do encerramento do exercício social 2012:

• Dividendos obrigatórios:

• Percentual anotado no estatuto: 60%

• Valor em reais dos dividendos obrigatórios inclusos na proposta da administração: R$ 570.000,00

• Reserva para contingências

• Anterior = 0 (zero)

• Constituída no exercício: inclusa na proposta da Administração: R$ 190.000,00

• Capital social: no início do exercício, depois da incorporação das reservas de lucros: R$ 4.050.000,00.

Considerando-se que na Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) de 2012 da companhia B, seus saldos inicial e final são iguais a zero e que todo o resultado apurado no exercício foi distribuído nos termos da legislação social vigente, a Reserva de Retenção de Lucros, constituída no exercício, em reais, é de:

• Dividendos obrigatórios:

• Percentual anotado no estatuto: 60%

• Valor em reais dos dividendos obrigatórios inclusos na proposta da administração: R$ 570.000,00

• Reserva para contingências

• Anterior = 0 (zero)

• Constituída no exercício: inclusa na proposta da Administração: R$ 190.000,00

• Capital social: no início do exercício, depois da incorporação das reservas de lucros: R$ 4.050.000,00.

Considerando-se que na Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) de 2012 da companhia B, seus saldos inicial e final são iguais a zero e que todo o resultado apurado no exercício foi distribuído nos termos da legislação social vigente, a Reserva de Retenção de Lucros, constituída no exercício, em reais, é de:

Q377060

Contabilidade Geral

No que concerne a operações que envolvem mercadorias e fornecedores, julgue os seguintes itens.

Erros no valor provisionado do imposto de renda a recolher sobre o lucro do período anterior devem ser corrigidos em contrapartida à conta de lucros acumulados, independentemente de seu valor

Erros no valor provisionado do imposto de renda a recolher sobre o lucro do período anterior devem ser corrigidos em contrapartida à conta de lucros acumulados, independentemente de seu valor

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372413

Contabilidade Geral

Com base nestas informações e considerando que o Patrimônio Líquido era formado somente por Resultados Acumulados (Superávits Acumulados), a soma dos saldos devedores, em 31/12/2013, era, em reais,

Q371313

Contabilidade Geral

Texto associado

Acerca de demonstrações contábeis e seus componentes, julgue os próximos itens.

A demonstração de lucros ou prejuízos acumulados discrimina as reversões de reservas, as transferências para reservas, os dividendos do período e a parcela dos lucros incorporada ao capital.

Q357256

Contabilidade Geral

Analise as cinco assertivas a seguir, a respeito de reservas de lucros, e assinale a opção que indica uma informação incorreta.

Q1291766

Contabilidade Geral

Em quais demonstrações contábeis básicas (ou

relatórios contábeis) a base da estruturação das

informações necessárias para a condução de um

modelo de gestão empresarial está contida?