Questões de Concurso

Sobre demonstrações das mutações do patrimônio líquido - dmpl em contabilidade geral

Foram encontradas 347 questões

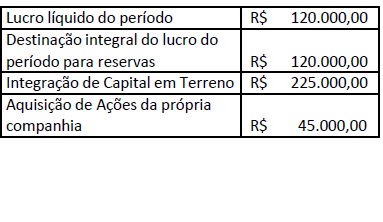

A empresa Flores de Jardim, apresentou o

patrimônio líquido no início do ano de 2018 no valor

de R$ 450.000 na demonstração das mutações

do patrimônio líquido. Ao longo de 2018, foram

registradas as ocorrências mostradas na tabela a

seguir:

Considerando somente essas informações, o saldo do patrimônio líquido no final do exercício de 2018 foi de:

( ) A demonstração das mutações do patrimônio líquido inclui informações do resultado abrangente do período, apresentando somente o montante atribuível aos proprietários da entidade controladora, excluindo-se a participação de não controladores. ( ) Para cada componente do patrimônio líquido, a entidade deve apresentar, ou na demonstração das mutações do patrimônio líquido, ou nas notas explicativas, uma análise dos outros resultados abrangentes por item. ( ) A entidade deve apresentar, na demonstração das mutações do patrimônio líquido ou nas notas explicativas, o montante de dividendos reconhecidos como distribuição aos proprietários durante o período e o respectivo montante dos dividendos por ação. ( ) O patrimônio líquido deve apresentar o capital social, as reservas de capital, os ajustes de avaliação patrimonial, as reservas de lucros, as ações ou quotas em tesouraria, os prejuízos acumulados, se legalmente admitidos os lucros acumulados e as demais contas exigidas pelos pronunciamentos técnicos emitidos pelo CPC.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

A respeito dos conceitos elementares de contabilidade, julgue o item.

O recebimento de receita referente a exercícios anteriores deve ser relacionado nos ajustes de exercícios anteriores da demonstração de lucros ou prejuízos acumulados.

I A demonstração do valor adicionado (DVA) expressa, em termos econômicos, o quanto cada entidade contribuiu para a geração de riqueza no país. II A demonstração das mutações do patrimônio líquido (DMPL) expressa o conjunto de transformações ocorridas nesse grupo patrimonial; ela é obrigatória, segundo pronunciamentos do CPC e a Lei n.º 6.404/1976. III Segundo a Lei n.º 6.404/1976, a demonstração de lucros ou prejuízos acumulados (DLPA) é uma demonstração obrigatória para todas as sociedades por ações e empresas de grande porte, podendo ser apresentada como demonstração independente ou como uma coluna da DMPL. IV Resultado abrangente é a mutação do patrimônio líquido provocada por transações e outros eventos não derivados de transações com os sócios enquanto proprietários da entidade contábil.

Assinale a opção correta.

A Lei 6.404/76, estabelece um conjunto de demonstrações contábeis/financeiras a serem elaboradas ao final de cada exercício social. Considerando a mencionada legislação, analise os itens abaixo e verifique quais são obrigatórios para companhias abertas:

I. balanço patrimonial;

II. demonstração dos lucros ou prejuízos acumulados;

III. demonstração do resultado do exercício;

IV. demonstração do resultado abrangente do período;

V. demonstração das mutações do patrimônio líquido;

VI. demonstração dos fluxos de caixa;

VII.demonstração do valor adicionado.

Assinale a alternativa correta:

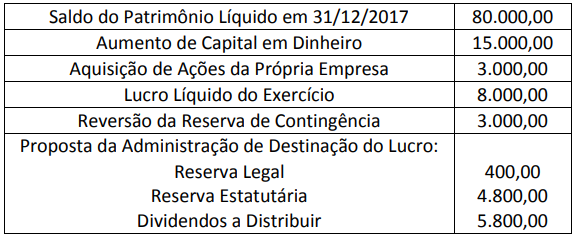

Considere os dados extraídos da Demonstração das Mutações do Patrimônio Líquido da empresa Exemplar S.A., referente ao exercício social de 2018.

É correto afirmar que a variação total no Patrimônio Líquido da empresa no exercício social foi de:

Além do seu caráter obrigatório com o advento da resolução nº 1.185, publicada pelo Conselho Federal de Contabilidade em 2009, a Demonstração das Mutações do Patrimônio Líquido - DMPL, representa uma ferramenta de fundamental importância para análise das transações que provocam e que não provocam variações no Patrimônio Líquido. Portanto, a DMPL evidencia a movimentação de todas as contas do Patrimônio Líquido durante o exercício social.

Com relação às transações que podem ocorrer, marque a alternativa que contenha apenas fatos que alteram o Patrimônio Líquido:

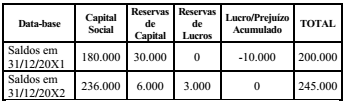

A Demonstração das Mutações do Patrimônio Líquido (DMPL) de uma entidade evidenciava, em 31/12/20X2, os seguintes saldos:

Considere que, no período, ocorreram os seguintes lançamentos:

a) Aumento de capital com lucros R$ 32.000

b) Aumento de capital com reservas R$ 24.000

c) Dividendos distribuídos R$ 25.000

d) Constituição de reservas de lucros R$ 3.000

Com base apenas nas informações apresentadas, o lucro

líquido do exercício encerrado em 20X2 foi

O pleno entendimento da situação contábil e financeira de qualquer empresa passa pela análise acurada de determinados documentos que contêm as informações necessárias à formulação de indicadores que subsidiem as decisões gerenciais a serem adotadas. Esses documentos são as demonstrações contábeis, ou seja, as que trazem em si as mais diversas informações econômico-financeiras. Assinale V para as afirmativas verdadeiras e F para as falsas.

( ) Balancete/balanço patrimonial. É a demonstração contábil do tipo balancete, conforme a legislação vigente, reflete a posição financeira em determinado momento e precisa ser elaborada e publicada periodicamente, normalmente no fim do ano ou de um período prefixado.

( ) Demonstração do resultado do semestre/exercício. As instituições precisam informar as alterações de caixa nos período considerados, classificando cada fluxo de caixa de acordo com sua proveniência, em atividades operacionais, investimentos e financiamentos.

( ) Demonstração de fluxos de caixa. É um documento que tem por finalidade a publicação e apresentação das receitas e despesas das instituições financeiras no atual semestre e no anterior, produzindo assim um resultado de lucro ou prejuízo, tal qual ocorre com as demonstrações de resultado de exercícios das sociedades anônimas.

( ) Demonstração das mutações do patrimônio líquido. Nesse documento, são apresentadas as variações positivas e negativas sofridas por contas, como as reservas de capital, os lucros a realizar, os lucros/prejuízos acumulados e as ações em tesouraria, por exemplo.

A alternativa que apresenta a sequência CORRETA é

O CPC 26 trata dos requisitos gerais, diretrizes para estrutura e conteúdo mínimo para apresentação das demonstrações contábeis. Acerca da Demonstração das Mutações do Patrimônio Líquido, é INCORRETO afirmar: