Questões de Concurso

Sobre demonstrações das mutações do patrimônio líquido - dmpl em contabilidade geral

Foram encontradas 347 questões

À luz da legislação societária e dos pronunciamentos do CPC, julgue o item que se segue, relativo à demonstração das mutações do patrimônio líquido (DMPL).

Segundo a legislação societária, a divulgação da DMPL tem

caráter facultativo.

No que se refere à demonstração das mutações do patrimônio líquido (DMPL) e à demonstração do resultado abrangente (DRA), julgue o item subsequente.

A apresentação da DRA dentro da DMPL dispensa a

apresentação em separado da DRA.

No que se refere à demonstração das mutações do patrimônio líquido (DMPL) e à demonstração do resultado abrangente (DRA), julgue o item subsequente.

Nos termos da Lei n.º 6.404/1976, a DMPL é uma

demonstração contábil opcional.

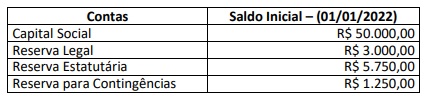

Capital Social = R$ 45.000,00;

Reserva Legal = R$ 1.000,00;

Reserva Estatutária = R$ 8.000,00;

Reserva para Contingências = R$ 2.000,00;

Lucros e Prejuízos Acumulados = R$ 10.000,00.

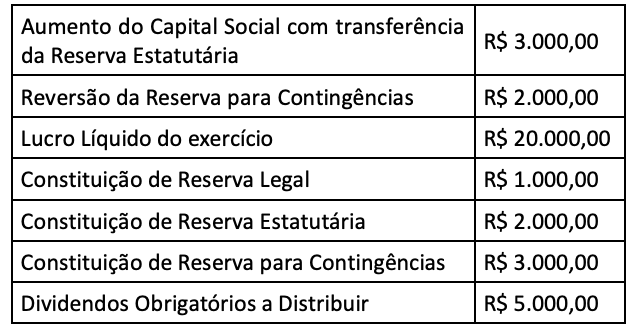

Durante o exercício social de 2021 ocorreram os seguintes eventos:

Considerando somente as informações apresentadas, é correto afirmar que a Demonstração das Mutações do Patrimônio Líquido em 31/12/2021 deverá apresentar

I. Balanço Patrimonial - BP.

II. Demonstração de Resultados do Exercício - DRE.

III. Demonstração do Fluxo de Caixa - DFC

IV. Demonstração das Mutações do Patrimônio Líquido - DMPL.

V. Demonstração do Valor Adicionado – DVA.

Estão corretas as afirmativas:

Caso a entidade apresente as movimentações em outros resultados abrangentes como parte da demonstração de mutações do patrimônio líquido, ela estará dispensada de apresentar, à parte, uma demonstração de outros resultados abrangentes.

- Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade;

- Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos;

- Patrimônio Líquido é a participação residual nos ativos da entidade depois de deduzidos todos os seus passivos.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da NBC TG EC - DE 21 DE NOVEMBRO DE 2019).

Considerando o trecho acima, avalie as seguintes afirmações:

I. A entidade geralmente emprega os seus ativos na produção de bens ou na prestação de serviços capazes de satisfazer os desejos e as necessidades dos consumidores. Tendo em vista que esses bens ou serviços podem satisfazer esses desejos ou necessidades, os consumidores se predispõem a pagar por eles e a contribuir assim para o capital de giro da entidade.

II. Uma característica essencial para a existência de passivo é que a entidade tenha uma obrigação presente. Uma obrigação é um dever ou responsabilidade de agir ou não de desempenhar uma dada tarefa de certa maneira. As obrigações podem ser legalmente exigíveis em consequência de contrato ou de exigências estatutárias.

III. Passivos resultam de transações ou outros eventos passados. Assim, por exemplo, a aquisição de bens e o uso de serviços dão origem a contas a pagar (a não ser que pagos adiantadamente ou na entrega) e o recebimento de empréstimo bancário resulta na obrigação de honrá-lo no vencimento. A entidade também pode ter a necessidade de reconhecer como passivo os futuros abatimentos baseados no volume das compras anuais dos clientes. Nesse caso, a venda de bens no passado é a transação que dá origem ao passivo.

IV. O montante pelo qual o patrimônio líquido é apresentado no balanço patrimonial depende da mensuração dos ativos e passivos. Normalmente, o montante agregado do patrimônio líquido somente por coincidência corresponde ao valor de mercado agregado das ações da entidade ou da soma que poderia ser obtida pela venda dos seus ativos líquidos numa base de item-por-item, ou da entidade como um todo, tomando por base a premissa da continuidade (going concern basis).

Assinale a alternativa que contenha APENAS as afirmações CORRETAS.

Os fatos a seguir decorrem de transações de capital da entidade com os sócios que agem nessa condição, à exceção de um. Assinale-o.

Debita - Ativo $ 100 Credita - Ativo $ 30 Credita - Passivo $ 70

Após a escrituração do lançamento contábil apresentado, no que se refere aos saldos dos componentes da equação fundamental do patrimônio, é correto afirmar que

. aumento de capital social com reservas R$ 35.000,00; . aumento de capital social por integralização R$ 65.500,00; . reversão de reservas de contingências R$ 11.500,00; . reversão de reservas de lucros a realizar R$ 4.800,00; . aquisição de ações da própria empresa R$ 1.350,00; . lucro líquido do exercício R$ 56.000,00.

Proposta da administração de destinação do lucro, e transferências para reservas e distribuição de dividendos:

. reserva legal R$ 3.850,00; . reserva estatutária R$ 15.100,00; . reserva de lucros para expansão R$ 2.540,00; . distribuição de dividendos obrigatórios R$ 49.650,00.

A variação total do patrimônio líquido é de

Uma sociedade empresária apresentou as seguintes informações sobre as contas do Patrimônio Líquido:

Durante o exercício social de 2022, ocorreram os seguintes eventos:

• O Capital Social foi aumentado no valor de R$ 10.000,00, em moeda corrente;

• O Lucro do Exercício foi de R$ 10.000,00;

• A Reserva para Contingências foi totalmente revertida;

• A Reserva Legal foi constituída pelo percentual de 5% sobre o lucro do exercício;

• A Reserva Estatutária foi constituída no valor de R$ 5.750,00;

• Os Dividendos tiveram a destinação de R$ 5.000,00.

Considerando unicamente as informações disponibilizadas e as Normas Brasileiras de Contabilidade aplicáveis, é correto

afirmar que a Demonstração de Mutações do Patrimônio Líquido (DMPL) evidenciará em 31/12/2022:

Com base nos dados apresentados, determine o saldo final do Patrimônio Líquido.

• Reconhecimento do lucro do período: R$800.000. • Reconhecimento de dividendos declarados: R$400.000. • Reconhecimento de juros sobre o capital próprio: R$100.000. • Integralização de capital social com a utilização de reserva: R$200.000. • Incorrência de gastos na emissão de ações: R$50.000.

Com base nesses fatos, no ano de X0, o patrimônio líquido da sociedade empresária apresentou o seguinte aumento:

I. Balanço Patrimonial. II. Demonstração do Resultado do Exercício. III. Demonstração do Resultado Abrangente.

Está correto o indicado em