Questões de Concurso

Sobre demonstrações das mutações do patrimônio líquido - dmpl em contabilidade geral

Foram encontradas 347 questões

Nesse contexto, os dividendos inclusos na proposta de destinação do lucro líquido do exercício submetida pela administração à Assembleia-Geral

Quando a companhia elabora a demonstração das mutações do patrimônio líquido, fica dispensada de publicar separadamente a demonstração dos lucros e prejuízos acumulados.

Acerca das demonstrações contábeis, suas características e regulamentações, julgue os próximos itens.

I. Pagamento de dividendos distribuídos em 2011.

II. Aumento de capital com bens do ativo imobilizado.

III. Ágio na emissão de novas ações.

IV. Recebimento de doações com obrigações futuras que serão cumpridas a partir de 2015.

Afetaram a Demonstração das Mutações do Patrimônio Líquido, no exercício de 2012, as transações que constam em

A demonstração das mutações do patrimônio líquido (DMPL) contemplará, no mínimo, os itens contidos abaixo, segregados em colunas:

I. A Demonstração das Mutações do Patrimônio Líquido deve apresentar o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, inclusive aos empregados, bem como a parcela da riqueza não transferida para o patrimônio líquido.

II. A Demonstração dos Resultados deve discriminar as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa.

III. A Demonstração dos Fluxos de Caixa apresenta as alterações ocorridas no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em três fluxos: das operações, dos financiamentos e dos investimentos.

A partir da análise, pode-se concluir que

Com relação ao que determina a NBC TG 26 – Apresentação das Demonstrações Contábeis, no tocante à informação a ser apresentada na Demonstração das Mutações do Patrimônio Líquido (DMPL) ou nas Notas Explicativas, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Para cada componente do patrimônio líquido, a entidade deve apresentar, ou na demonstração das mutações do patrimônio líquido ou nas notas explicativas, uma análise dos outros resultados abrangentes por item.

II. O patrimônio líquido deve apresentar o capital social, as reservas de capital, os ajustes de avaliação patrimonial, as reservas de lucros, as ações ou quotas em tesouraria, os prejuízos acumulados, se legalmente admitidos os lucros acumulados e as demais contas exigidas pelas normas emitidas pelo Conselho Federal de Contabilidade.

III. A entidade deve apresentar na demonstração das mutações do patrimônio líquido, ou nas notas explicativas, o montante de dividendos reconhecidos como distribuição aos proprietários durante o período e o respectivo montante por ação.

Está(ão) CORRETO(S) o(s) item(ns):

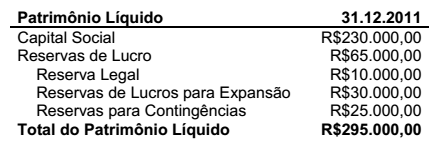

Com base nas informações a seguir, elabore a Demonstração da Mutação do Patrimônio Líquido (DMPL), e, em seguida, assinale a opção CORRETA.

Informações adicionais:

• O lucro do Exercício foi de R$70.000,00.

• A Reserva Legal é de 5% do Lucro do Exercício.

• Houve reversão total das Reservas para Contingências por deixarem de existir as razões que justificaram a sua constituição.

• Foram constituídas Reservas de lucros para Expansão de R$50.000,00.

O valor destinado para dividendos é de:

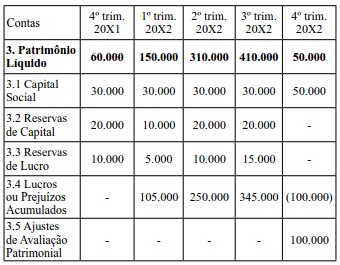

Entretanto, com o fechamento do aterro de Gramacho, a Cia. Destrócenes SA acumulou prejuízos no 4º trimestre de 20X2. Isso porque suas atividades operacionais foram suspensas naquele período até que consiga autorização para entregar os dejetos que coleta no novo aterro sanitário de Seropédica. Uma vala especial já está sendo preparada nesse local para receber o material (que é altamente nocivo à saúde) e no 1º trimestre de 20X3 as operações da Cia Destrócenes SA serão retomadas, recuperando sua capacidade de acumular lucros.

É possível levantar mais de uma hipótese para explicar a variação nas contas do Patrimônio Líquido da entidade ao longo dos trimestres sob análise. Identifique a alternativa na qual as afirmativas (I), (II) e (III) apresentam, cada qual, a única transação capaz de gerar o efeito explicado:

encerramento do exercício, julgue os itens seguintes.