Questões de Concurso

Sobre demonstrações das mutações do patrimônio líquido - dmpl em contabilidade geral

Foram encontradas 347 questões

Ano: 2012

Banca:

FCC

Órgão:

MPE-PE

Prova:

FCC - 2012 - MPE-PE - Analista Ministerial - Ciências Contábeis |

Q236263

Contabilidade Geral

As demonstrações contábeis obrigatórias para as sociedades por ações de capital aberto, de acordo com a Lei das Sociedades por Ações, com as modificações introduzidas pelas Leis no 11.638/2007 e no 11.941/2009 são:

Ano: 2012

Banca:

FMP Concursos

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FMP Concursos - 2012 - Prefeitura de Porto Alegre - RS - Contador |

Q232570

Contabilidade Geral

Considere as três assertivas abaixo.

I. Gastos com empregados no exercício social.

II. Valor dos direitos a receber de clientes por venda a prazo.

III. Aumento de capital social com reservas de lucros.

As assertivas acima estão correlacionadas com uma ou mais demonstrações contábeis. Indique a alternativa que evidencia a sequência CORRETA:

I. Gastos com empregados no exercício social.

II. Valor dos direitos a receber de clientes por venda a prazo.

III. Aumento de capital social com reservas de lucros.

As assertivas acima estão correlacionadas com uma ou mais demonstrações contábeis. Indique a alternativa que evidencia a sequência CORRETA:

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q223001

Contabilidade Geral

Considere os dados extraídos da Demonstração das Mutações do Patrimônio Líquido da empresa Zaraca referente ao exercício financeiro de X1:

A variação no total do Patrimônio Líquido da empresa Zaraca foi, em milhares de reais,

A variação no total do Patrimônio Líquido da empresa Zaraca foi, em milhares de reais,

Q1305854

Contabilidade Geral

Qual dos elementos abaixo NÃO é obrigatório no conjunto de demonstrações

contábeis, conforme requerido pela NBC TG 26 – Apresentação das Demonstrações

Contábeis.

Q1294953

Contabilidade Geral

Durante o ano de 2010, foram registradas as seguintes movimentações no

Patrimônio Líquido de uma empresa:

✓ Aumento de capital em dinheiro R$8.000,00 ✓ Aumento de capital em reservas R$6.000,00 ✓ Lucro Líquido do Período R$7.000,00 ✓ Destinação do Lucro: Distribuição de Dividendos R$4.000,00 Reservas de Lucros R$3.000,00

Dados esses valores, a variação líquida do Patrimônio Líquido a ser evidenciada na Demonstração das Mutações do Patrimônio Líquido corresponde a:

✓ Aumento de capital em dinheiro R$8.000,00 ✓ Aumento de capital em reservas R$6.000,00 ✓ Lucro Líquido do Período R$7.000,00 ✓ Destinação do Lucro: Distribuição de Dividendos R$4.000,00 Reservas de Lucros R$3.000,00

Dados esses valores, a variação líquida do Patrimônio Líquido a ser evidenciada na Demonstração das Mutações do Patrimônio Líquido corresponde a:

Ano: 2011

Banca:

FCC

Órgão:

TCE-SE

Prova:

FCC - 2011 - TCE-SE - Analista de Controle Externo - Coordenadorias Técnicas |

Q510956

Contabilidade Geral

Na Demonstração das Mutações do Patrimônio Liquido, NÃO é considerada transação com os sócios na qualidade de proprietários

Ano: 2011

Banca:

UPENET/IAUPE

Órgão:

Prefeitura de Olinda - PE

Prova:

UPENET/IAUPE - 2011 - Prefeitura de Olinda - PE - Auditor - Fiscal da Fazenda Municipal |

Q480018

Contabilidade Geral

A empresa Olindense S/A tem seu patrimônio em 31.12.2009, conforme segue:

Patrimônio Líquido R$

Capital subscrito 1.050.000,00

(-) Capital a realizar (150.000,00)

Reserva legal 80.000,00

Reserva estatutária 15.000,00

No exercício de 2010, ocorreram as seguintes situações:

• integralização do capital pelos acionistas;

• retenção de lucros para investimento R$ 25.000,00;

• incorporação das reservas estatutárias ao capital;

• reserva legal constituída de R$ 7.500,00;

• lucro do exercício de R$ 150. 000,00;

• dividendos propostos R$ 37.500,00.

Após elaboração da Demonstração das Mutações do Patrimônio Líquido, o capital realizado apresenta o valor de

Patrimônio Líquido R$

Capital subscrito 1.050.000,00

(-) Capital a realizar (150.000,00)

Reserva legal 80.000,00

Reserva estatutária 15.000,00

No exercício de 2010, ocorreram as seguintes situações:

• integralização do capital pelos acionistas;

• retenção de lucros para investimento R$ 25.000,00;

• incorporação das reservas estatutárias ao capital;

• reserva legal constituída de R$ 7.500,00;

• lucro do exercício de R$ 150. 000,00;

• dividendos propostos R$ 37.500,00.

Após elaboração da Demonstração das Mutações do Patrimônio Líquido, o capital realizado apresenta o valor de

Q220720

Contabilidade Geral

Considere as seguintes assertivas:

I. A aquisição pela empresa de ações de sua própria emissão é evidenciada na Demonstração das Mutações do Patrimônio Líquido.

II. Uma provisão deve ser reconhecida quando for uma obrigação futura, com uma possível saída de recursos cujo valor possa ser estimado com confiança.

III. Os dividendos não poderão ser pagos nos exercícios sociais em que houver prejuízo.

Está correto o que se afirma em

I. A aquisição pela empresa de ações de sua própria emissão é evidenciada na Demonstração das Mutações do Patrimônio Líquido.

II. Uma provisão deve ser reconhecida quando for uma obrigação futura, com uma possível saída de recursos cujo valor possa ser estimado com confiança.

III. Os dividendos não poderão ser pagos nos exercícios sociais em que houver prejuízo.

Está correto o que se afirma em

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201648

Contabilidade Geral

Com relação à Demonstração das Mutações do Patrimônio Líquido (DMPL) pode-se afirmar que

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154744

Contabilidade Geral

Segundo a Legislação Societária atualizada até 2010, na Demonstração de Mutações do Patrimônio Líquido, os ajustes de exercícios anteriores NÃO devem afetar

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105261

Contabilidade Geral

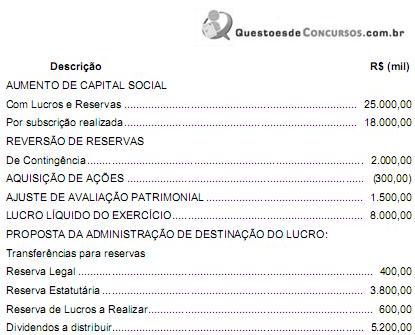

Foram extraídas as seguintes informações da Demonstração das Mutações do Patrimônio Líquido da Cia. Delta relativa ao exercício encerrado em 31/12/2009, em R$:

Considerando-se apenas essas informações e sabendo-se que a contrapartida credora da realização da reserva de reavaliação foi a conta Lucros ou Prejuízos Acumulados, o patrimônio líquido da entidade em 31/12/2009, relativamente ao existente em 31/12/2008, aumentou, em R$,

Considerando-se apenas essas informações e sabendo-se que a contrapartida credora da realização da reserva de reavaliação foi a conta Lucros ou Prejuízos Acumulados, o patrimônio líquido da entidade em 31/12/2009, relativamente ao existente em 31/12/2008, aumentou, em R$,

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

STM

Prova:

CESPE - 2011 - STM - Analista Judiciário - Contabilidade - Específicos |

Q84082

Contabilidade Geral

Texto associado

Acerca das demonstrações contábeis obrigatórias previstas na

Lei n.º 6.404/1976, julgue os itens a seguir.

Lei n.º 6.404/1976, julgue os itens a seguir.

A demonstração de lucros e prejuízos acumulados é complementar à demonstração de mutações do patrimônio líquido.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q2219681

Contabilidade Geral

Se uma empresa emitir 8.000 ações, cada uma com valor nominal

de R$ 5,00, e vendê-las, todas, pelo valor unitário R$ 7,80, então

o patrimônio liquido da companhia sofrerá aumento de

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

EMBASA

Prova:

CESPE / CEBRASPE - 2010 - EMBASA - Analista de Saneamento - Ciências Contábeis |

Q1659516

Contabilidade Geral

Acerca das demonstrações contábeis obrigatórias previstas na legislação societária (Lei n.º 6.404/1976), julgue o próximo item.

O balanço patrimonial e a demonstração das mutações do

patrimônio líquido fazem parte das demonstrações financeiras

de elaboração obrigatória pela companhia.

Q1309590

Contabilidade Geral

O patrimônio líquido da Rio Grande S.A. apresentava-se, em 31 de dezembro de 2009,

antes da compensação do prejuízo do exercício de R$ 280.000,00, com a seguinte

composição:

Capital social 800.000,00 Reservas de capital 80.000,00 Reserva de retenção de lucro 100.000,00 Reserva legal 80.000,00 Reserva de lucros para aumento de capital 60.000,00

Baseado no artigo 189 da Lei n.º 6.404/76, qual será a apresentação do patrimônio líquido após a compensação do prejuízo contábil do exercício?

Capital social 800.000,00 Reservas de capital 80.000,00 Reserva de retenção de lucro 100.000,00 Reserva legal 80.000,00 Reserva de lucros para aumento de capital 60.000,00

Baseado no artigo 189 da Lei n.º 6.404/76, qual será a apresentação do patrimônio líquido após a compensação do prejuízo contábil do exercício?

Q875257

Contabilidade Geral

Qual a demonstração contábil que ao ser elaborada gera a

dispensa de elaboração da Demonstração dos Lucros ou

Prejuízos Acumulados, desde que as informações desta última

estejam incluídas, no mesmo nível de informação, naquela?

Ano: 2010

Banca:

FGV

Órgão:

Prefeitura de Angra dos Reis - RJ

Prova:

FGV - 2010 - Prefeitura de Angra dos Reis - RJ - Auditor Fiscal da Receita Municipal |

Q570348

Contabilidade Geral

Em 1º de dezembro de 2009, a empresa MMS vendeu ações

em tesouraria por um valor superior ao do respectivo custo

de aquisição. Onde essa diferença deve ser apresentada nas

Demonstrações Contábeis da empresa MMS em 31 de

dezembro de 2009?

Ano: 2010

Banca:

FUMARC

Órgão:

CEMIG-TELECOM

Prova:

FUMARC - 2010 - CEMIG-TELECOM - Analista Contábil Júnior |

Q396087

Contabilidade Geral

Indique a opção que se refere a item NÃO contemplado na Demonstração das Mutações do Patrimônio Líquido:

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Técnico de Contabilidade Júnior |

Q115756

Contabilidade Geral

A variação das reservas de lucros ocorrida entre um exercício e outro, mostrando, ainda, as origens das mesmas, é evidenciada na demonstração denominada

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 21ª Região (RN)

Prova:

CESPE - 2010 - TRT - 21ª Região (RN) - Analista Judiciário - Contabilidade |

Q109905

Contabilidade Geral

Texto associado

Julgue os itens subsequentes, relativos aos demonstrativos

contábeis previstos para empresas submetidas às normas da Lei n.º

6.404/1976 e alterações posteriores.

contábeis previstos para empresas submetidas às normas da Lei n.º

6.404/1976 e alterações posteriores.

Se uma empresa elaborar e publicar a demonstração das mutações do patrimônio líquido, pode incluir nesse documento a demonstração de lucros e prejuízos acumulados.