Questões de Concurso

Sobre demonstrações das mutações do patrimônio líquido - dmpl em contabilidade geral

Foram encontradas 347 questões

Q1207371

Contabilidade Geral

Acerca de consolidação de demonstrações contábeis, fundamentada nas normas da Comissão de Valores Imobiliários (CVM) e na Lei 6.404/1976, julgue o item que segue.

Segundo a CVM, a elaboração da demonstração da mutação do patrimônio líquido é facultativa para as demonstrações contábeis consolidadas.

Segundo a CVM, a elaboração da demonstração da mutação do patrimônio líquido é facultativa para as demonstrações contábeis consolidadas.

Q1185713

Contabilidade Geral

Considerando a Lei das Sociedades Anônimas, as normas da Comissão de Valores Mobiliários (CVM) e as demais legislações aplicáveis, bem como os ensinamentos dos autores de contabilidade, com relação aos conceitos, finalidade, importância, época e forma de elaboração, estruturação e consolidação de demonstrações contábeis, julgue o item subseqüente.

A elaboração e a publicação da DMPL, juntamente com as demais demonstrações societárias exigidas pela lei, são obrigatórias para as companhias abertas. A DMPL deverá conter, em uma de suas colunas, a demonstração de lucros ou prejuízos acumulados, sendo, assim, dispensada a elaboração e publicação dessa demonstração separadamente.

A elaboração e a publicação da DMPL, juntamente com as demais demonstrações societárias exigidas pela lei, são obrigatórias para as companhias abertas. A DMPL deverá conter, em uma de suas colunas, a demonstração de lucros ou prejuízos acumulados, sendo, assim, dispensada a elaboração e publicação dessa demonstração separadamente.

Q1185508

Contabilidade Geral

Considerando a Lei das Sociedades Anônimas, as normas da Comissão de Valores Mobiliários (CVM) e as demais legislações aplicáveis, bem como os ensinamentos dos autores de contabilidade, com relação aos conceitos, finalidade, importância, época e forma de elaboração, estruturação e consolidação de demonstrações contábeis, julgue o item subseqüente.

Segundo a CVM, as reservas de reavaliação deverão ser apresentadas na demonstração das mutações do patrimônio líquido (DMPL) em duas colunas, contemplando separadamente as contrapartidas de reavaliação de ativos próprios e as de ativos de coligadas e controladas.

Segundo a CVM, as reservas de reavaliação deverão ser apresentadas na demonstração das mutações do patrimônio líquido (DMPL) em duas colunas, contemplando separadamente as contrapartidas de reavaliação de ativos próprios e as de ativos de coligadas e controladas.

Q2244714

Contabilidade Geral

Texto associado

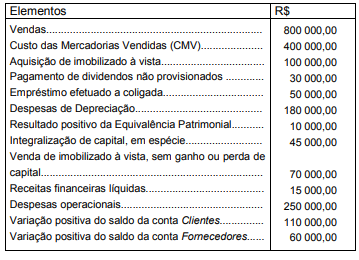

Instruções: As informações a seguir e somente elas, extraídas

da contabilidade da Cia. Cruzeiro do Sul, relativas

ao exercício de 20X0, devem ser utilizadas para

responder à questão. As

variações dos saldos das contas Clientes e

Fornecedores foram calculadas diminuindo-se seu

saldo, no final do exercício de 20X0, dos saldos

finais do ano-calendário anterior.

A variação do Patrimônio Líquido da companhia em 20X0,

apurado na Demonstração das Mutações do Patrimônio

Líquido (DMPL), correspondeu, em R$, a

Q2244712

Contabilidade Geral

Texto associado

Instruções: As informações a seguir e somente elas, extraídas

da contabilidade da Cia. Cruzeiro do Sul, relativas

ao exercício de 20X0, devem ser utilizadas para

responder à questão. As

variações dos saldos das contas Clientes e

Fornecedores foram calculadas diminuindo-se seu

saldo, no final do exercício de 20X0, dos saldos

finais do ano-calendário anterior.

Na Demonstração de Origens e Aplicações de Recursos

(DOAR), relativa ao exercício de 20X0, o total das origens

montou, em R$, a

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Planejamento e Execução Financeira |

Q2242028

Contabilidade Geral

O aumento do Capital Social com utilização de saldos de

Reservas de Lucros e Lucros/Prejuízos Acumulados é

Q1230627

Contabilidade Geral

Acerca de contabilidade de companhia aberta, julgue o item abaixo.

O aumento do valor de elementos do ativo em virtude de novas avaliações, registrado no patrimônio líquido, como reserva de reavaliação, somente depois de realizado poderá ser computado como lucro para efeito de distribuição de dividendos ou participações.

O aumento do valor de elementos do ativo em virtude de novas avaliações, registrado no patrimônio líquido, como reserva de reavaliação, somente depois de realizado poderá ser computado como lucro para efeito de distribuição de dividendos ou participações.