Questões de Concurso

Sobre demonstração do valor adicionado – dva em contabilidade geral

Foram encontradas 698 questões

Receita Bruta de Vendas ................................................ R$ 500.000,00

(-) Impostos sobre vendas ............................................... R$ 90.000,00

(=) Receita Líquida ........................................................ R$ 410.000,00

(-) Custo das Mercadorias Vendidas .............................. R$ 220.000,00

(=) Lucro Bruto ................................................................ R$ 190.000,00

(-) Despesas operacionais

Despesa de depreciação ......................................... R$ 20.000,00

Despesa com salários .............................................. R$ 10.000,00

(=) Lucro antes do IR e CSLL .......................................... R$ 160.000,00

(-) IR e CSLL .................................................................. R$ 24.000,00

(=) Lucro Líquido ............................................................. R$ 136.000,00

Sabe-se que o valor dos tributos recuperáveis referentes às mercadorias comercializadas no primeiro semestre foi R$ 30.000,00 e, além da obrigação assumida com fornecedores, nenhum gasto adicional foi necessário para colocar as mercadorias em condições de serem vendidas. Com base nestas informações, o Valor Adicionado a Distribuir gerado pela empresa, no primeiro semestre de 2013, foi

O demonstrativo contábil que apresenta, de forma sintética, os valores correspondentes à formação da riqueza gerada pela empresa em determinado período e sua respectiva distribuição é a Demonstração

Há várias modalidades de impostos sobre vendas de mercadorias e serviços, com distintas características e vantagens. A respeito da discussão desse tema, analise as afirmativas abaixo e assinale a alternativa correta.

I. O Imposto sobre o Valor Adicionado (IVA) tributa apenas o valor adicionado em cada estágio da produção e da distribuição. Assim, cada unidade contribuinte é tributada na proporção do valor que ela adiciona ao produto e todas as etapas da produção e da distribuição devem ser cobertas, conforme argumenta a teoria do IVA.

II. Para tributação de vendas, a literatura econômica tem considerado o IVA atrativo por apresentar, entre suas vantagens, um caráter multiestágio, neutralidade e grande percentagem de arrecadação de receita nos estágios pré-varejistas.

III. Ainda que a fiscalização do IVA possa ser simples e eficiente, esse tributo apresenta algumas desvantagens, como a necessidade de se evitarem ou minimizarem isenções e diferenciações de alíquotas.

IV. Dentre as vantagens da tributação sobre o valor adicionado está a de que os bens de produção podem ser facilmente e totalmente isentos, evitando, dessa maneira, a bitributação.

V. No caso de o IVA ser cobrado sobre o valor da transação de produtos comercializados em mercados imperfeitos, o ônus do pagamento desse tributo pode ser transferido a terceiros de duas formas alterativas: “para a frente” e “para trás”, conclusão que não é válida em um mercado de concorrência perfeita, no qual nenhuma empresa ou individuo isoladamente tem condições de influenciar o preço dos produtos, esse fixado pelo equilíbrio entre oferta e demanda no mercado.

A alternativa que contém todas as afirmativas corretas é:

Valor adicionado é a diferença entre montante de vendas, inclusive impostos, deduzidos os insumos fornecidos por terceiros, obedecendo, portanto, aos conceitos da microeconomia.

Julgue o item a seguir acerca das demonstrações contábeis.

A demonstração do valor adicionado deve indicar o valor da riqueza gerada pela entidade, a distribuição dessa riqueza entre os agentes que contribuíram para a sua formação, bem como a parcela dessa riqueza que não foi distribuída.Acerca das demonstrações contábeis, julgue o item a seguir.

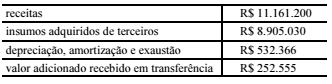

Considerando que a tabela abaixo se refere a uma empresa listada em bolsa de valores, é correto afirmar que o valor adicionado bruto a ser apresentado na demonstração do valor adicionado é inferior a R$ 1.800.000.

informações contábeis R$

custo de produtos, mercadorias e serviços vendidos (5.114.429)

remuneração de capital próprio (3.791.244)

materiais, energia e serviços de terceiros (2.468.170)

retenções (depreciações) (1.730.426)

remuneração de capital de terceiros (862.976)

pessoal, encargos e benefícios (576.030)

valor adicionado recebido em transferência 2.343.698

valor adicionado total a distribuir 9.816.579

venda de mercadorias e serviços 16.786.087

A empresa distribuiu para o governo, considerando-se impostos, taxas e contribuições, valor superior à soma do valor distribuído aos demais agentes responsáveis pela riqueza produzida no exercício referido.

informações contábeis R$

custo de produtos, mercadorias e serviços vendidos (5.114.429)

remuneração de capital próprio (3.791.244)

materiais, energia e serviços de terceiros (2.468.170)

retenções (depreciações) (1.730.426)

remuneração de capital de terceiros (862.976)

pessoal, encargos e benefícios (576.030)

valor adicionado recebido em transferência 2.343.698

valor adicionado total a distribuir 9.816.579

venda de mercadorias e serviços 16.786.087

O valor adicionado bruto é superior a R$ 10.000.000.

I. Sua publicação é obrigatória apenas para as companhias com capital aberto e deve exprimir com clareza a situação do patrimônio da companhia. II. Assim como as demais demonstrações exigidas pela Lei n. 6.404/1976, deve apresentar os valores correspondentes ao exercício anterior. III. A riqueza gerada pela companhia precisa ser distribuída entre os seguintes elementos: empregados, financiadores, acionistas e governo.

A partir desta análise, tomando-se por base os preceitos da Lei n. 6.404/1976 e da Lei n. 11.638/2007, estão CORRETAS as afirmativas.

Para fins de levantamento da demonstração de valor adicionado, o valor do FGTS deverá integrar o valor distribuído aos empregados (pessoal), mas o valor da cota patronal do INSS deverá integrar o montante de impostos, taxas e contribuições.

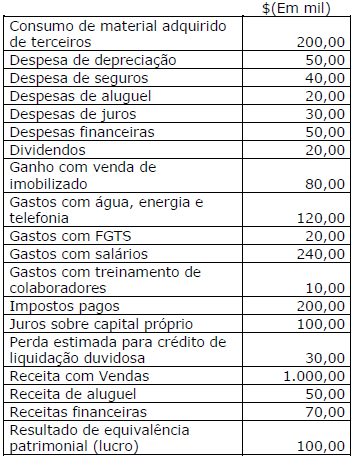

Com base nessas informações, em 31/12/12, o valor adicionado a distribuir da Construtora Ponta de Pedra S/A será de:

Se uma empresa apurou, em determinado período, faturamento bruto total de R$ 300 mil, tendo gasto R$ 30 mil com IPI e R$ 50 mil com ICMS, reconhecerá, em sua DVA, na linha venda de mercadorias, produtos e serviços o valor de R$ 250.000.