Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.152 questões

A companhia Cometa é uma empresa comercial do ramo de produtos em couro. No mês de março/2023, a essa companhia efetuou as seguintes transações:

• 13/03: aquisição de 100 unidades da bolsa de mão XYZ, diretamente do produtor, pelo valor bruto de Nota Fiscal de R$ 11.000,00. Na operação estão inclusos IPI, à alíquota de 10%, bem como ICMS, à alíquota interna de 12%.

• 28/03: venda de 350 unidades da bolsa de mão XYZ, pelo valor total de R$ 60.000, com ICMS de 18% incluso, além de PIS e COFINS de 1,65% e 7,6%, respectivamente.

Informações adicionais:

• No início de março/2023, a empresa Cometa detinha 300 unidades da bolsa XYZ em estoque, avaliadas ao custo unitário de R$ 90.

• Na operação de venda, o valor do ICMS não compõe a base de cálculo do PIS e da COFINS.

Com base nessa situação hipotética, julgue o item.

Em decorrência das citadas operações, a companhia Cometa auferiu um lucro bruto de R$ 11.750.

A companhia Cometa é uma empresa comercial do ramo de produtos em couro. No mês de março/2023, a essa companhia efetuou as seguintes transações:

• 13/03: aquisição de 100 unidades da bolsa de mão XYZ, diretamente do produtor, pelo valor bruto de Nota Fiscal de R$ 11.000,00. Na operação estão inclusos IPI, à alíquota de 10%, bem como ICMS, à alíquota interna de 12%.

• 28/03: venda de 350 unidades da bolsa de mão XYZ, pelo valor total de R$ 60.000, com ICMS de 18% incluso, além de PIS e COFINS de 1,65% e 7,6%, respectivamente.

Informações adicionais:

• No início de março/2023, a empresa Cometa detinha 300 unidades da bolsa XYZ em estoque, avaliadas ao custo unitário de R$ 90.

• Na operação de venda, o valor do ICMS não compõe a base de cálculo do PIS e da COFINS.

Com base nessa situação hipotética, julgue o item.

A receita líquida de vendas em decorrência das operações citadas é de R$ 43.560.

A companhia Cometa é uma empresa comercial do ramo de produtos em couro. No mês de março/2023, a essa companhia efetuou as seguintes transações:

• 13/03: aquisição de 100 unidades da bolsa de mão XYZ, diretamente do produtor, pelo valor bruto de Nota Fiscal de R$ 11.000,00. Na operação estão inclusos IPI, à alíquota de 10%, bem como ICMS, à alíquota interna de 12%.

• 28/03: venda de 350 unidades da bolsa de mão XYZ, pelo valor total de R$ 60.000, com ICMS de 18% incluso, além de PIS e COFINS de 1,65% e 7,6%, respectivamente.

Informações adicionais:

• No início de março/2023, a empresa Cometa detinha 300 unidades da bolsa XYZ em estoque, avaliadas ao custo unitário de R$ 90.

• Na operação de venda, o valor do ICMS não compõe a base de cálculo do PIS e da COFINS.

Com base nessa situação hipotética, julgue o item.

Adotando‑se o método PEPS (primeiro que entra, primeiro que sai) para valoração dos estoques, é correto afirmar que o custo das mercadorias vendidas em 28/03 é de R$ 31.900.

A companhia Cometa é uma empresa comercial do ramo de produtos em couro. No mês de março/2023, a essa companhia efetuou as seguintes transações:

• 13/03: aquisição de 100 unidades da bolsa de mão XYZ, diretamente do produtor, pelo valor bruto de Nota Fiscal de R$ 11.000,00. Na operação estão inclusos IPI, à alíquota de 10%, bem como ICMS, à alíquota interna de 12%.

• 28/03: venda de 350 unidades da bolsa de mão XYZ, pelo valor total de R$ 60.000, com ICMS de 18% incluso, além de PIS e COFINS de 1,65% e 7,6%, respectivamente.

Informações adicionais:

• No início de março/2023, a empresa Cometa detinha 300 unidades da bolsa XYZ em estoque, avaliadas ao custo unitário de R$ 90.

• Na operação de venda, o valor do ICMS não compõe a base de cálculo do PIS e da COFINS.

Considerando‑se que o IPI é um tributo não recuperável para a companhia Cometa, o custo total das mercadorias adquiridas em 13/03 é de R$ 9.800.

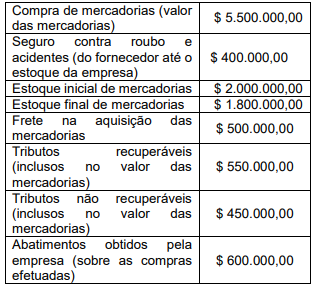

Com base nas informações obtidas pela diretoria, foi solicitado ao contador que apurasse o Custo das Mercadorias Vendidas (CMV) no ano de 2022.

O valor encontrado foi:

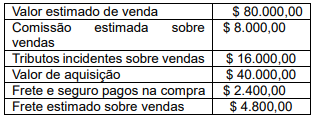

Caso as estimativas se concretizem, e considerando o disposto na NBC TG 16 (R2) a respeito dos custos do estoque, o valor que deverá estar registrado na conta de Estoques e o valor do Lucro Bruto são, respectivamente:

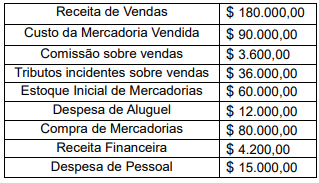

Considerando-se o que rege a NBC TG 26 (R5) Apresentação das Demonstrações Contábeis, os valores apurados para o Lucro Bruto e para o Resultado Líquido são, respectivamente:

Considerando-se as informações apresentadas e o disposto na Lei nº 6.404/76 e na NBC TG 26 (R5), que determina que as companhias devem elaborar as duas demonstrações contábeis utilizando o regime de competência, a companhia, ao elaborar a sua demonstração do resultado do exercício, encontrará o seguinte lucro operacional:

Na Demonstração do Resultado do Exercício, os juros incorridos por meio do empréstimo e da debênture são classificados, respectivamente, como

Julgue o item subsequente.

Ao fim de cada exercício social, a diretoria fará elaborar,

com base na escrituração mercantil da companhia, as

seguintes demonstrações financeiras, que deverão

exprimir com clareza a situação do patrimônio da

companhia e as mutações ocorridas no exercício: I -

balanço patrimonial; II - demonstração dos lucros ou

prejuízos acumulados; III - demonstração do resultado do

exercício; IV - demonstração das origens e aplicações de

recursos; IV – demonstração dos fluxos de caixa; e V – se

companhia aberta, demonstração do valor adicionado.

Julgue o item a seguir.

A Demonstração do Resultado do Exercício (DRE) é um

documento contábil que mostra a variação do patrimônio

líquido de uma entidade ao longo do tempo.

Com base nas contas de resultado acima, extraídas do balancete da Cia. Tico‑Tico, em 31/12/2022, bem como nas disposições da atual legislação societária, julgue o item.

O valor total devido a título de IRPJ e CSL sobre o lucro

equivale a R$ 5.250.

Com base nas contas de resultado acima, extraídas do balancete da Cia. Tico‑Tico, em 31/12/2022, bem como nas disposições da atual legislação societária, julgue o item.

O lucro antes do IR/CSL é de R$ 24.000.

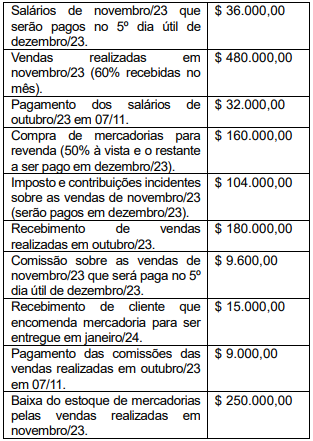

Com base nos dados acima, julgue o item.

A contabilização das operações implicará no

reconhecimento de despesas com folha de pagamento

da demonstração do resultado do exercício no total

de 194.500 em outubro/2023.

Julgue o item subsequente.

As despesas operacionais são consideradas custos fixos,

pois não variam de acordo com o nível de atividade da

empresa.