Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.152 questões

Para resolução da questão, considere os dados a seguir.

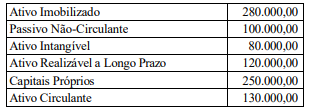

A Cia. Cristo Rei é revendedora de peças automotivas, e encerrou o exercício de 2022 com a seguinte composição patrimonial:

Passivo Exigível 500.000,00

Ativo Não-Circulante 400.000,00

Capitais Próprios 25% do Pass. Exigível

Leia

É um aumento de patrimônio líquido que se origina no curso das atividades normais da entidade e é designada por uma variedade de nomes, tais como vendas, honorários, juros, dividendos, lucros distribuídos, royalties e aluguéis.

O conceito acima refere-se á:

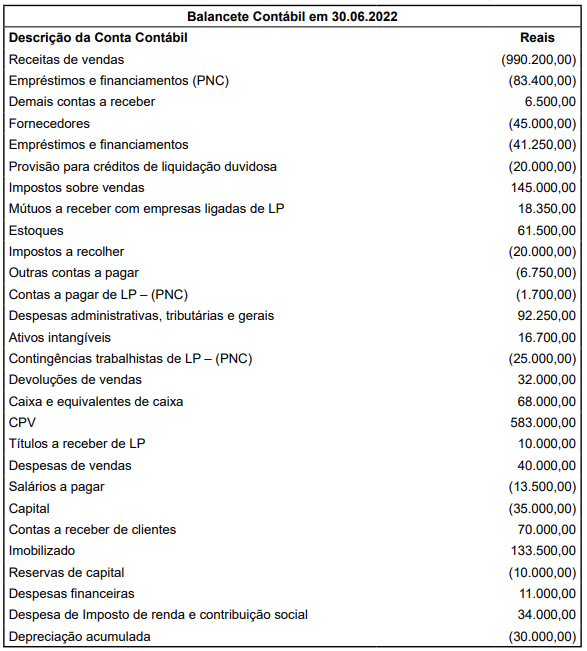

Uma determinada empresa evidenciou as seguintes informações:

Outras informações:

• O custo dos financiamentos é de R$ 750,00.

Considerando exclusivamente as informações fornecidas, o capital circulante líquido e a lucratividade líquida da empresa correspondem, respectivamente, a

O estabelecimento da empresa prestadora dos serviços de auditoria se localiza no Município “A”, onde ocorre a incidência do ISS pela alíquota de 4%, enquanto a empresa cliente se localiza no Município “B”, cuja alíquota de ISS é de 3% para a prestação dos serviços de auditoria. Ao receber o valor pactuado, a empresa de auditoria tem a obrigação de emitir documento fiscal referente aos serviços prestados, nele consignando o valor do ISS devido a ser recolhido.

Com base nessas informações, o custo tributário de ISS (despesa de ISS lançada na contabilidade da empresa de auditoria) e a receita líquida da empresa prestadora (após o recolhimento do ISS devido) serão, respectivamente, de:

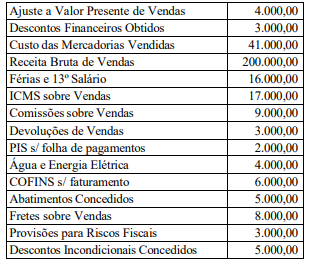

I. Valor das mercadorias: R$ 2.500,00.

II. Valor do frete cobrado do adquirente: R$ 500,00.

III. Aliquota de ICMS: 18%.

IV. Valor total da Nota Fiscal: R$ 3.000,00.

Considerando que o ICMS é um imposto recuperável para a empresa comercial adquirente, o valor do ICMS a recuperar e o valor contábil dos estoques das mercadorias adquiridas são, respectivamente, de:

Essa consultoria financeira é remunerada por seus serviços, mediante pagamento de mensalidades por seus clientes. Essa empresa, no 2º trimestre de 2023, obteve um faturamento trimestral de R$ 400.000,00.

Considerando que a consultoria financeira está enquadrada no regime de apuração pelo Lucro Presumido do Imposto de Renda, os valores: I) da Contribuição Social sobre o Lucro Liquido (CSLL) e II) Imposto de Renda da Pessoa Jurídica total (alíquota base e adicional de IRPJ), devidos ao final do trimestre serão, respectivamente, de:

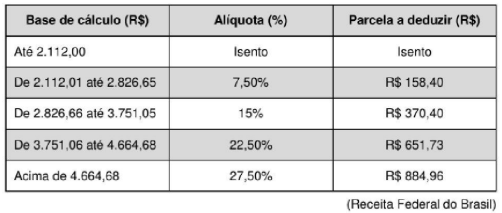

Considere a tabela de IRPF vigente a partir do mês de maio de 2028, abaixo listada, e também que Amauri tem um filho menor de 21 anos, dependente seu para fins de pagamento do IRPF (o valor da dedução mensal por dependente é de R$ 189,59).

O valor do imposto de renda que deverá ser retido na folha de pagamento deste funcionário será de:

- Vendas à vista ......................................................................... R$ 2.000.000,00.

- Vendas a prazo ....................................................................... R$ 3.025.000,00.

As vendas a prazo ocorreram no dia 01/12/2018 e serão recebidas integralmente em 01/12/2020, sendo que a empresa praticava, para suas vendas a prazo, a taxa de juros de 0,797% ao mês (equivalente a 10% ao ano e a 21% em dois anos). As vendas à vista ocorreram no dia 10/12/2018.

A empresa Produtos Modernos S.A. reconheceu, na Demonstração do Resultado do ano de 2018, exclusivamente em relação às vendas efetuadas no mês de dezembro, Receita de Vendas no valor de

O valor total que impactou o resultado da empresa no ano de 2021, decorrente dessas aplicações foi:

- Para o vendedor das mercadorias: R$ 657.000,00.

- Para a empresa que transportou as mercadorias até seu depósito: R$ 15.000,00.

Nos valores pagos pela empresa estão incluídos tributos recuperáveis no valor total de R$ 69.000,00 e tributos não recuperáveis no valor total de R$ 48.000,00.

As mercadorias foram totalmente vendidas em 22/12/2021 pelo valor de R$ 1.350.000,00, mas foi concedido um desconto comercial de 10% em função da quantidade adquirida pelo comprador. A empresa pagou R$ 13.500,00 de comissão para seus vendedores e R$ 21.000,00 para a transportadora que fez a entrega das mercadorias vendidas. O lucro bruto apurado pela empresa Revenda Completa S.A., especificamente em relação à compra e à venda das mercadorias citadas, foi de