Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.152 questões

Uma sociedade empresária apresentou os seguintes saldos nas contas de resultado extraídos do Balancete de Verificação em 31/12/2022:

Água e Esgoto |

R$ 350,00 |

Juros sobre Duplicatas a Pagar |

R$ 250,00 |

Comissão sobre Vendas |

R$ 1.000,00 |

Manutenção de Móveis e Máquinas |

R$ 500,00 |

Custo do Serviço Prestado |

R$ 22.000,00 |

Material de Expediente |

R$ 270,00 |

Depreciação |

R$ 700,00 |

Pró-Labore |

R$ 1.300,00 |

Despesas Bancárias |

R$ 320,00 |

Propaganda e Publicidade |

R$ 800,00 |

Energia Elétrica |

R$ 410,00 |

Receita de Aplicação Financeira |

R$ 260,00 |

FGTS |

R$ 290,00 |

Receita de Serviços |

R$ 50.000,00 |

Imposto sobre Serviços |

R$ 1.500,00 |

Salários e Ordenados |

R$ 3.600,00 |

INSS |

R$ 900,00 |

Telefone e Internet |

R$ 280,00 |

Juros Recebidos de Clientes |

R$ 340,00 |

Vendas Canceladas |

R$ 500,00 |

Considerando somente as informações apresentadas e o disposto na Lei nº 6.404/1976, é correto afirmar que a Demonstração do Resultado do Exercício (DRE) de 2022 evidenciará Lucro Bruto e Resultado antes dos Tributos sobre o Lucro, respectivamente, de:

No dia 1º de junho de 2023, determinada empresa adquiriu um veículo (imobilizado não qualificável) para fins administrativos. O preço de tabela do veículo (para pagamento à vista) era R$ 100.000,00 e ele foi adquirido na seguinte condição de pagamento oferecida pela própria concessionária: entrada de R$ 60.000,00, em dinheiro, e o restante financiado em seis prestações mensais, iguais e consecutivas, de R$ 7.751,54 cada (com juros embutidos), devendo a primeira prestação ser quitada três meses após o pagamento da entrada. Considerando, exclusivamente, as informações apresentadas, bem como as Normas Brasileiras de Contabilidade NBC TG 27 (R4) –Ativo imobilizado, NBC TG 12 –Ajuste a valor presente e NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, e admitindo que a parte financiada da transação foi negociada à taxa de juros compostos pré-fixada de 2,8% a.m., assinale a alternativa que evidencia corretamente apenas os lançamentos para o reconhecimento inicial da transação de compra do veículo. Admita, ainda, o ano comercial com 360 dias e, que, ao adquirir o veículo, ele estava em local e em condições operacionais pretendidas pela administração da empresa. Para fins de simplificação, desconsidere, ainda, quaisquer incidências de tributos.

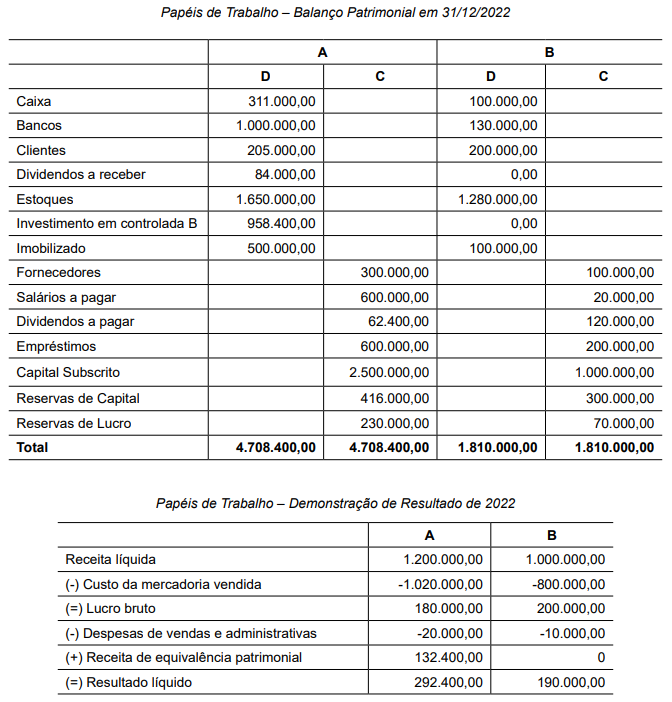

Considerando que a companhia apresentou lucro líquido de R$ 400.000,00 em 2022, é correto afirmar que a reserva legal

Julgue o item subsequente.

A demonstração do resultado do exercício deve

discriminar, entre outras informações, a receita bruta das

vendas e serviços, as deduções das vendas, os

abatimentos e os impostos.

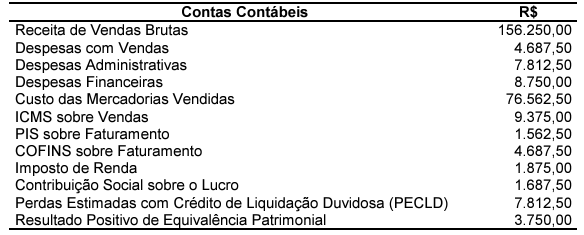

A empresa Novo Atacadão, atuante no segmento de vestuário, apurou seu resultado para o exercício de 2022, no qual consta os seguintes saldos em suas contas:

Sabendo-se que ela elabora as suas Demonstrações Contábeis obrigatórias a partir das Normas Brasileiras de Contabilidade e da sua Demonstração de Resultado, é CORRETO afirmar:

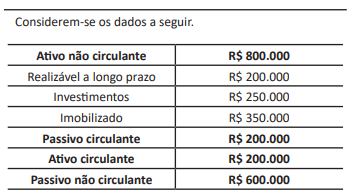

O montante dos capitais de terceiros, em 31/12/2022, equivalia a R$ 800.000.

Com base nas informações acima, extraídas das demonstrações contábeis da Cia. Natural, em 31/12/2022, julgue o item

O índice de liquidez corrente da Cia. Natural, em 31/12/2022, era inferior a 1,5.

Com base nas informações acima, extraídas das demonstrações contábeis da Cia. Natural, em 31/12/2022, julgue o item

O índice de liquidez geral da Cia. Natural, em 31/12/2022, era de 0,75.

Com base nas informações acima, extraídas das demonstrações contábeis da Cia. Natural, em 31/12/2022, julgue o item

O índice de solvência geral da Cia. Natural, em 31/12/2022, era de 1,75.

Com base nas informações acima, extraídas das demonstrações contábeis da Cia. Natural, em 31/12/2022, julgue o item

O patrimônio líquido da Cia. Natural, em 31/12/2022, era de R$ 300.000.

( ) A demonstração de resultados evidencia o resultado que a empresa obteve, durante um determinado período, denominado de exercício social.

( ) Se os custos e despesas forem menores do que as receitas, o resultado será prejuízo;

( ) Receitas e despesas são os elementos das demonstrações contábeis que se referem ao desempenho financeiro da entidade.

( ) Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

I. As contribuições para o PIS / Pasep e Cofins, no regime não cumulativo incidem sobre o valor das receitas do mês , tanto sobre a receita operacional como sobre a receita financeira.

II. A contabilização das contribuições para o PIS / Pasep e Cofins , no regime cumulativo , é feita debitando-se separadamente, a conta PIS / Pasep sobre o faturamento e Cofins sobre o faturamento e creditando-se PIS / Pasep a recolher e Cofins a recolher.

III. No regime cumulativo, por ocasião da demonstração de resultado do exercício, as contas de PIS / Pasep e Cofins, lançadas à débito, serão apresentadas como contas redutoras da conta receita bruta de vendas ou de prestação de serviços.

Estão corretas as afirmativas:

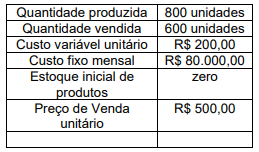

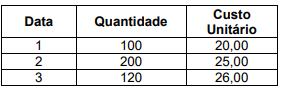

Com base nos dados apresentados, assinale a alternativa que apresenta, respectivamente, o custo dos produtos vendidos e o valor do estoque final de produtos acabados, calculado por meio do custeio por absorção.

No final do mês a empresa vendeu 250 unidades a R$ 50,00 cada unidade.

Desconsidere impostos tanto na compra como na venda dos produtos e assinale a alternativa correta que apresenta o Lucro Bruto do mês, avaliando os estoques pelo critério PEPS-primeiro a entrar, primeiro a sair.

Assinale a alternativa correta.

Com base nessa situação hipotética, julgue o item.

Considerando‑se apenas essa transação, e com base no regime de competência, a demonstração do resultado do exercício de 2022 evidenciará uma despesa com seguros no valor de R$ 15.000.

A companhia Cometa é uma empresa comercial do ramo de produtos em couro. No mês de março/2023, a essa companhia efetuou as seguintes transações:

• 13/03: aquisição de 100 unidades da bolsa de mão XYZ, diretamente do produtor, pelo valor bruto de Nota Fiscal de R$ 11.000,00. Na operação estão inclusos IPI, à alíquota de 10%, bem como ICMS, à alíquota interna de 12%.

• 28/03: venda de 350 unidades da bolsa de mão XYZ, pelo valor total de R$ 60.000, com ICMS de 18% incluso, além de PIS e COFINS de 1,65% e 7,6%, respectivamente.

Informações adicionais:

• No início de março/2023, a empresa Cometa detinha 300 unidades da bolsa XYZ em estoque, avaliadas ao custo unitário de R$ 90.

• Na operação de venda, o valor do ICMS não compõe a base de cálculo do PIS e da COFINS.

Com base nessa situação hipotética, julgue o item.

Em decorrência das operações mencionadas, a empresa deverá pagar ao Estado um valor de R$ 9.600 a título de ICMS.