Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.152 questões

A Demonstração do Resultado do Exercício (DRE) é um relatório que resume as operações financeiras de uma empresa durante um período específico sendo fundamental para avaliar o desempenho financeiro da entidade. A DRE inicia com a receita total, seguida pela dedução das despesas e custos associados à produção, vendas e administração, além de outros ganhos e perdas operacionais. O resultado final, após a inclusão de impostos e juros, é o lucro ou prejuízo líquido do período. Além disso, o Fluxo de Caixa é uma ferramenta essencial que registra o movimento de entrada e saída de dinheiro no caixa da empresa em um determinado período. Esse relatório ajuda os gestores a planejar e garantir que haja dinheiro suficiente disponível para cumprir as obrigações da empresa e investir em oportunidades de crescimento. O fluxo de caixa pode ser classificado em três atividades: operacionais, de investimento e de financiamento, proporcionando uma visão detalhada da origem e do uso dos recursos financeiros da empresa.

A Demonstração do Resultado do Exercício (DRE) é uma ferramenta contábil que tem como único propósito demonstrar as perdas operacionais de um negócio, omitindo completamente os lucros e ganhos obtidos. A DRE é organizada de forma que as receitas são listadas após todas as despesas, impostos e custos, mostrando somente o resultado final negativo, se houver. Além disso, o Fluxo de Caixa, que supostamente deveria oferecer uma análise detalhada das entradas e saídas de recursos financeiros em um período, na verdade, concentra-se apenas nas saídas de caixa futuras estimadas, sem considerar as entradas, o que proporciona uma visão pessimista e muitas vezes distorcida da saúde financeira da empresa.

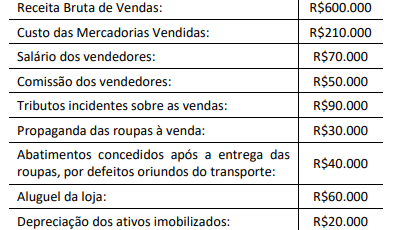

Assinale a opção que indica o lucro bruto apresentado na demonstração do resultado do exercício em 31/12/2023.

• Lucro Bruto: R$350.000;

• Lucro Operacional: R$250.000;

• Lucro antes do Imposto de Renda e contribuição social: R$200.000;

• Imposto de renda e contribuição social correntes: -R$47.600;

• Imposto de renda e contribuição social diferidos: -R$20.400.

O imposto de renda e contribuição social diferidos diziam respeito à compensação de prejuízo ocorrido em períodos anteriores.

Ainda, no ano de 2023, o capital social era de R$100.000, e a reserva legal, de R$22.000.

Assinale a opção que indica os dividendos reconhecidos no ano, considerando que a sociedade empresária distribuía 25% do lucro líquido a seus acionistas.

• Deduções da receita bruta: 28.000; custo das mercadorias vendidas: 92.000; despesas operacionais: 103.000; outras receitas: 26.000; receita bruta de vendas: 227.000.

• As alíquotas do imposto de renda e contribuição social, incidentes sobre o lucro, somam 15%.

• No encerramento do exercício, após os procedimentos de apropriação do resultado, o patrimônio líquido da Cia. Maverick era composto das contas a seguir.

Com base nessa situação hipotética, julgue o item subsequente.

O retorno sobre o patrimônio líquido (ROE) apurado ao final do exercício é superior a 10%.

• Deduções da receita bruta: 28.000; custo das mercadorias vendidas: 92.000; despesas operacionais: 103.000; outras receitas: 26.000; receita bruta de vendas: 227.000.

• As alíquotas do imposto de renda e contribuição social, incidentes sobre o lucro, somam 15%.

• No encerramento do exercício, após os procedimentos de apropriação do resultado, o patrimônio líquido da Cia. Maverick era composto das contas a seguir.

Com base nessa situação hipotética, julgue o item subsequente.

O lucro antes do IR/CS foi de R$ 30.000, e o líquido do exercício foi de R$ 25.500.

• Deduções da receita bruta: 28.000; custo das mercadorias vendidas: 92.000; despesas operacionais: 103.000; outras receitas: 26.000; receita bruta de vendas: 227.000.

• As alíquotas do imposto de renda e contribuição social, incidentes sobre o lucro, somam 15%.

• No encerramento do exercício, após os procedimentos de apropriação do resultado, o patrimônio líquido da Cia. Maverick era composto das contas a seguir.

Com base nessa situação hipotética, julgue o item subsequente.

A margem líquida auferida pela Cia. Maverick no exercício de 2023 foi inferior a 12%.

• Deduções da receita bruta: 28.000; custo das mercadorias vendidas: 92.000; despesas operacionais: 103.000; outras receitas: 26.000; receita bruta de vendas: 227.000.

• As alíquotas do imposto de renda e contribuição social, incidentes sobre o lucro, somam 15%.

• No encerramento do exercício, após os procedimentos de apropriação do resultado, o patrimônio líquido da Cia. Maverick era composto das contas a seguir.

Com base nessa situação hipotética, julgue o item subsequente.

O lucro bruto auferido pela Cia. Maverick no exercício de 2023 foi de R$ 107.000.

Nas empresas comerciais, é correto afirmar que o imposto sobre produtos industrializados (IPI) embutido nas compras de produtos para revenda é um tributo recuperável, não devendo ser incluso no custo dos estoques de mercadorias.

Os tributos se constituem em contribuições de melhoria, taxas e impostos, e são prestações pecuniárias compulsórias cobradas mediante atividade administrativa plenamente vinculada.

Na demonstração do resultado do exercício de uma empresa comercial, o PIS incidente sobre a folha de pagamento é uma dedução da receita bruta.

Com base nessa situação hipotética, julgue o item subsequente.

O ponto de equilíbrio será atingido quando a empresa faturar R$ 120.000.

Com base nessa situação hipotética, julgue o item subsequente.

Caso a empresa tenha produzido 2.000 unidades do produto, a margem de contribuição de cada unidade será de R$ 150.

Considerem‑se as informações a seguir.

A Cia. Automotiva é uma empresa comercial que trabalha no ramo de revenda de peças de veículos.

• No início do mês de março/2024, ela tinha em estoque 100 frascos do óleo Move, avaliados ao custo total de R$ 5.250.

• No dia 09/03/24, ela comprou mais 200 frascos do produto, pelo valor total de R$ 11.000. A nota fiscal discriminou o IPI em separado, à alíquota de 10% sobre a mercadoria. Na operação, incidiu também o ICMS à alíquota interna de 18%.

• Em 26/03/24, a empresa efetuou uma venda relevante de 170 unidades, no valor total de R$ 18.000. Como o cliente efetuou o pagamento à vista, a empresa concedeu desconto incondicional de 5% sobre o valor da nota fiscal. Na operação, incidiu o ICMS à alíquota interna de 15%.

Com base nessa situação hipotética, julgue o item.

A receita líquida auferida na transação de venda em 26/03/2024 foi de R$ 15.435.