Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.152 questões

• O ativo não circulante é composto dos seguintes subgrupos: ativo realizável em longo prazo, no valor de R$ 350.000; investimentos, no valor de R$ 200.000 e ativo imobilizado, no valor de R$ 450.000.

• O ativo circulante monta em R$ 500.000.

• O grau de endividamento é de 60%.

• 25% dos capitais de terceiros são exigíveis até o término do exercício social subsequente.

• Em 2021, a empresa obteve receita líquida de vendas de R$ 280.000 e um lucro líquido de R$ 48.000.

Com base nessa situação hipotética, julgue o item.

O índice de liquidez geral da Cia. Cooper em 31/12/2021 era de 0,94.

• O ativo não circulante é composto dos seguintes subgrupos: ativo realizável em longo prazo, no valor de R$ 350.000; investimentos, no valor de R$ 200.000 e ativo imobilizado, no valor de R$ 450.000.

• O ativo circulante monta em R$ 500.000.

• O grau de endividamento é de 60%.

• 25% dos capitais de terceiros são exigíveis até o término do exercício social subsequente.

• Em 2021, a empresa obteve receita líquida de vendas de R$ 280.000 e um lucro líquido de R$ 48.000.

Com base nessa situação hipotética, julgue o item.

O patrimônio líquido da Cia. Cooper em 31/12/2021 montava em R$ 600.000.

• O ativo não circulante é composto dos seguintes subgrupos: ativo realizável em longo prazo, no valor de R$ 350.000; investimentos, no valor de R$ 200.000 e ativo imobilizado, no valor de R$ 450.000.

• O ativo circulante monta em R$ 500.000.

• O grau de endividamento é de 60%.

• 25% dos capitais de terceiros são exigíveis até o término do exercício social subsequente.

• Em 2021, a empresa obteve receita líquida de vendas de R$ 280.000 e um lucro líquido de R$ 48.000.

Com base nessa situação hipotética, julgue o item.

O passivo não circulante da entidade ao final do exercício de 2021 equivalia a R$ 725.000.

• O ativo não circulante é composto dos seguintes subgrupos: ativo realizável em longo prazo, no valor de R$ 350.000; investimentos, no valor de R$ 200.000 e ativo imobilizado, no valor de R$ 450.000.

• O ativo circulante monta em R$ 500.000.

• O grau de endividamento é de 60%.

• 25% dos capitais de terceiros são exigíveis até o término do exercício social subsequente.

• Em 2021, a empresa obteve receita líquida de vendas de R$ 280.000 e um lucro líquido de R$ 48.000.

Com base nessa situação hipotética, julgue o item.

O índice de liquidez corrente da empresa no encerramento do exercício de 2021 era de 1,75.

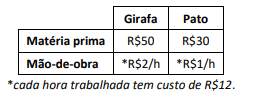

Uma fábrica de animais de pelúcia fabrica girafas e patos.

A fábrica incorre nos seguintes custos diretos de fabricação por

unidade:

Além disso, a fábrica incorre em custos indiretos de fabricação que são comuns aos dois produtos e rateados com base no total do gasto com a mão-de-obra direta, de R$6.000.

Em janeiro de 2024, a fábrica produziu e vendeu 260 girafas e 280 patos, sendo que o preço unitário de cada animal de pelúcia é de R$200.

Considerando que a fábrica usa o custeio por absorção, assinale a

opção que indica o custo unitário da girafa.

O custo para a elaboração de cada edição da revista é de R$30.000, enquanto a receita com a publicidade que aparece exclusivamente na revista é de R$35.000. Além disso, é estimado que a companhia aérea consiga vender R$50.000 em passagens mensais por conta da divulgação de seus voos na revista.

Assinale a opção que indica a contabilização da receita relacionada à revista na Demonstração do Resultado do Exercício da companhia aérea.

Em 31/12/2022 e em 31/12/2023, os valores justos do terreno eram, respectivamente, de R$190.000 e de R$220.000.

Assinale a opção que indica a contrapartida do reconhecimento do ganho decorrente da alteração no valor justo em 31/12/2023.

Em cada pedido realizado, a livraria incorre em frete fixo de R$100, pagos à transportadora. Além disso, o seguro corresponde a 20% do valor pago ao fornecedor.

Em janeiro de 2024, a livraria realizou dois pedidos do livro Contabilidade Avançada. No primeiro, foram adquiridos 10 desses livros, por R$100 cada, e no segundo foram adquiridos 20 desses livros, por R$110 cada.

Em 31/01/2024, foram vendidos 15 desses livros, por R$200.

Assinale a opção que indica o lucro bruto, em 31/01/2024, considerando que a livraria controla o seu estoque de acordo com o custo médio ponderado móvel.

Os preços do ingresso para adultos e para crianças eram, respectivamente, R$40,00 e R$20,00. O circo oferecia reembolso integral do ingresso caso alguém do público os procurasse, até 60 dias após a apresentação, afirmando que estava insatisfeito. Era estimado que 20% dos adultos e 10% das crianças iriam procurar a administração nos meses seguintes para reembolso.

Nesse caso, o circo deve reconhecer, em 31/01/2024,

Julgue o item a seguir.

Na Demonstração do Resultado do Exercício, os custos

fixos devem ser excluídos do cálculo do lucro líquido, pois

não impactam diretamente no resultado do projeto.

I. Receita propriamente dita é um aumento de patrimônio líquido que se origina no curso das atividades normais da entidade e é designada por uma variedade de nomes, tais como vendas, honorários, juros, dividendos, lucros distribuídos, royalties e aluguéis.

II. Ganho é outro item que se enquadra como aumento de patrimônio líquido, mas não é receita propriamente dita. Quando o ganho é reconhecido na demonstração do resultado ou do resultado abrangente, ele é geralmente demonstrado separadamente porque o seu conhecimento é útil para se tomar decisões econômicas.

III. Despesa é uma redução do patrimônio líquido que surge no curso das atividades normais da entidade e inclui, por exemplo, o custo das vendas, salários e depreciação.

IV. Perda é outro item que se enquadra como redução do patrimônio líquido e que pode se originar no curso das atividades ordinárias da entidade. Quando perdas são reconhecidas na demonstração do resultado ou do resultado abrangente, elas são geralmente demonstradas separadamente porque o seu conhecimento é útil para se tomar decisões econômicas.

Quais estão corretos?

Julgue o item que se segue.

A Demonstração do Resultado do Exercício (DRE) não

reflete as atividades operacionais da empresa ao longo

de um período contábil, mas sim o balanço real a partir de

datas específicas.

Julgue o item que se segue.

A Demonstração do Resultado do Exercício (DRE) é um

relatório financeiro que revela o desempenho econômico

da empresa durante um período específico, delineando

suas receitas, despesas e o resultado líquido.

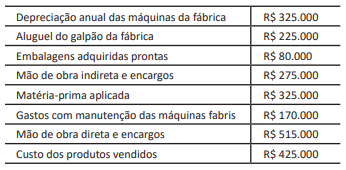

Informações para a resolução da questão.

A Cia. Metal Leve é uma empresa industrial que trabalha produzindo chapas de aço para coberturas. Suponha‑se que, no exercício de 2023, a empresa apresentou os dados de custos a seguir.

O estoque de produtos acabados no início do

período importava em R$ 175.000 e, ao final do período,

não havia estoques de matéria‑prima, nem de produtos em

elaboração.

Texto para a resolução das questão.

I Em 1/4/2022, uma empresa comercial tinha em estoque 50 unidades do produto ABC, seu único produto comercializado, registrado ao custo unitário de R$ 320.

II Em 10/4/2022, a empresa adquiriu mais 105 unidades do referido produto, com o valor total da nota fiscal de R$ 33.000. Na transação, incidem IPI de 10%, destacado na nota fiscal, e ICMS à alíquota interna de 12%.

III Em 25/4/2022, a empresa vendeu 140 unidades do ABC por um valor total de R$ 65.000. Após verificar que alguns produtos foram entregues danificados, foi concedido um abatimento de R$ 2.000 ao comprador. Na venda, incide apenas o ICMS, a uma alíquota interna de 18%.