Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.152 questões

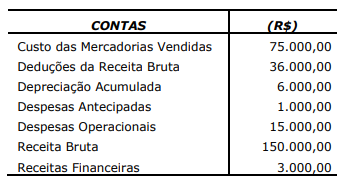

Com base nos valores da tabela, assinale a alternativa que apresenta o Lucro Bruto que consta na Demonstração do Resultado do Exercício.

Instrução: Tomando como base as informações abaixo, responda à questão.

Em 31/12/2023, a Cia B reconheceu lucro líquido de R$10.000, sendo que todas as transações foram realizadas com terceiros, e reconheceu e pagou dividendos de R$2.500. Após o reconhecimento, a Cia B vendeu a sua participação na Cia A por R$65.000.

Assinale a opção que indica o resultado obtido com a operação de venda da participação.

Assinale a opção que indica a contabilização da despesa relacionada à vacinação pela sociedade empresária em 2023, de acordo com o regime de competência.

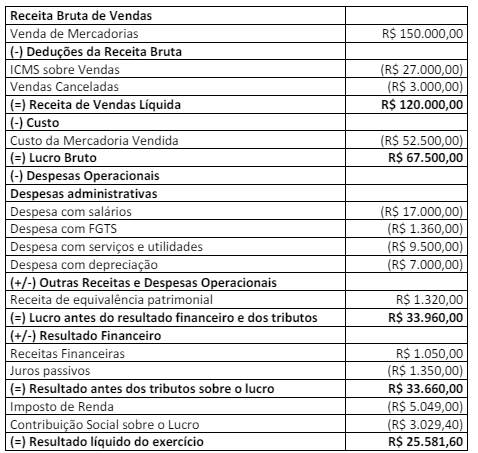

De acordo com a Resolução CFC nº 1.138/2008 – NBC TG 09 – Demonstração do Valor Adicionado, a DVA deve proporcionar aos

usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como

tais riquezas foram distribuídas. Uma sociedade comercial apresentou a Demonstração do Resultado referente ao exercício de 2023:

Outras informações:

• Adquiriu Mercadorias para Revenda à vista no valor de R$ 100.000,00, com incidência de ICMS calculado à alíquota de 18%;

• Vendeu 80% das mercadorias adquiridas, destacando-se o ICMS calculado à alíquota de 18%;

• A contribuição devida ao INSS corresponde a 35% das Despesas com Salários;

• As Despesas com Utilidades e Serviços referem-se a energia, água e internet, isentas de tributos;

• Não havia estoques iniciais e o PIS e COFINS são enquadrados no regime cumulativo;

• O Lucro foi distribuído da seguinte forma: 60% com dividendos e 40% com lucros retidos.

(CFC, NBC TG 09 – Demonstração do Valor Adicionado.)

Considerando somente a segunda parte da DVA, analise as afirmativas a seguir.

I. A Remuneração de Pessoal evidenciará um valor de R$ 24.310,00, sendo R$ 17.000,00 de Remuneração Direta, R$ 5.950,00 de INSS e R$ 1.360,00 de FGTS.

II. A Remuneração ao Governo evidenciará um valor de R$ 29.504,01, sendo R$ 23.554,01 de impostos e R$ 5.950,00 de contribuição ao INSS.

III. A Remuneração do Capital de Terceiros evidenciará um valor de R$ 10.850,00, sendo R$ 1.350,00 de juros passivos e R$ 9.500,00 de despesa com utilidades e serviços.

IV. A Remuneração do Capital Próprio evidenciará um valor de R$ 25.581,60, sendo R$ 15.348,96 de dividendos e R$ 10.232,64 de lucros retidos.

Está correto o que se afirma apenas em

De acordo com a Resolução CFC nº 1.138/2008 – NBC TG 09 – Demonstração do Valor Adicionado, a DVA deve proporcionar aos

usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como

tais riquezas foram distribuídas. Uma sociedade comercial apresentou a Demonstração do Resultado referente ao exercício de 2023:

Outras informações:

• Adquiriu Mercadorias para Revenda à vista no valor de R$ 100.000,00, com incidência de ICMS calculado à alíquota de 18%;

• Vendeu 80% das mercadorias adquiridas, destacando-se o ICMS calculado à alíquota de 18%;

• A contribuição devida ao INSS corresponde a 35% das Despesas com Salários;

• As Despesas com Utilidades e Serviços referem-se a energia, água e internet, isentas de tributos;

• Não havia estoques iniciais e o PIS e COFINS são enquadrados no regime cumulativo;

• O Lucro foi distribuído da seguinte forma: 60% com dividendos e 40% com lucros retidos.

(CFC, NBC TG 09 – Demonstração do Valor Adicionado.)

Considerando somente a primeira parte da DVA, analise as afirmativas a seguir.

I. A Venda de Mercadorias e o Valor Adicionado Bruto evidenciarão, respectivamente, os valores de R$ 150.000,00 e R$ 76.475,61.

II. O Custo das Mercadorias Vendidas e o total dos Insumos adquiridos de Terceiros evidenciarão, respectivamente, os valores de R$ 64.024,39 e R$ 73.524,39.

III. As Retenções e o Valor Adicionado Líquido produzido pela entidade evidenciarão, respectivamente, os valores de R$ 7.000,00 e R$ 66.475,61.

IV. O Valor Adicionado recebido em Transferência e o Valor Adicionado a Distribuir evidenciarão, respectivamente, os valores de R$ 2.370,00 e R$ 68.845,61.

Está correto o que se afirma em

Acerca da demonstração do resultado do exercício (DRE), julgue o item seguinte.

A DRE é composta, em sentido estrito, apenas por receitas e

ganhos, despesas e perdas e itens de custos.

Acerca da demonstração do resultado do exercício (DRE), julgue o item seguinte.

A DRE apresenta o conjunto de mutações do patrimônio

líquido que não derivou de transações entre a entidade e seus

sócios na qualidade de proprietários da entidade.

Acerca da demonstração do resultado do exercício (DRE), julgue o item seguinte.

A DRE é uma demonstração construída de forma dedutiva e

tem caráter dinâmico, diferentemente do balanço

patrimonial.

Uma entidade de compra e venda de mercadorias e tributada pelo Lucro Real reconheceu, em 2021, provisões trabalhistas de duas causas na justiça, ambas indedutíveis fiscalmente até o seu pagamento: a primeira de R$ 40.000,00 e a segunda de R$ 10.000,00. No ano de 2022, a entidade auferiu vendas tributáveis de R$ 700.000,00 e incorreu em custos dedutíveis fiscalmente de R$ 350.000,00. Além disso, em 2022, a entidade perdeu e pagou a primeira causa na justiça; aumentou o valor previsto da segunda causa em R$ 20.000,00; e pagou multa de R$ 80.000,00 por infração ambiental permanentemente indedutível fiscalmente.

Considerando o previsto na NBC TG 32 (R4) – Tributos sobre o lucro, e a alíquota de tributos sobre o lucro de 20%

- Valor de aquisição: R$ 240.000,00. - Data de aquisição (mesma data de início de atividades): 01/05/2020. - Valor residual estimado ao final da vida útil: R$ 60.000,00. - Vida útil estimada: 05 (cinco) anos. - Depreciação linear (não acelerada).

Com base nas informações apresentadas, assinale o valor do Resultado Bruto obtido com a alienação do bem:

- Valor do serviço R$ 175.000,00. - Previdência social (INSS): R$ 20.000,00. - PIS/COFINS/CSLL: R$ 15.000,00.

Supondo que os valores (alíquotas) destacados na Nota Fiscal estão corretos, assinale a alternativa que apresenta, respectivamente, o valor da despesa registrada no período e o valor do aumento do passivo, antes de qualquer pagamento:

I - O valor líquido do empréstimo no Passivo Circulante é de R$ 98.000,00. II - O valor líquido do empréstimo no Passivo Não Circulante é de R$ 144.000,00. III - O valor da despesa com juros sobre o empréstimo no exercício de 2023 foi de R$ 12.000,00. IV - O valor bruto (total) a pagar é de R$ 300.000,00.

Estão corretas:

Em sua análise, ele constatou que os resultados obtidos eram os mesmos daqueles percebidos na análise dos indicadores de