Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.152 questões

Texto para a resolução das questão.

I Em 1/4/2022, uma empresa comercial tinha em estoque 50 unidades do produto ABC, seu único produto comercializado, registrado ao custo unitário de R$ 320.

II Em 10/4/2022, a empresa adquiriu mais 105 unidades do referido produto, com o valor total da nota fiscal de R$ 33.000. Na transação, incidem IPI de 10%, destacado na nota fiscal, e ICMS à alíquota interna de 12%.

III Em 25/4/2022, a empresa vendeu 140 unidades do ABC por um valor total de R$ 65.000. Após verificar que alguns produtos foram entregues danificados, foi concedido um abatimento de R$ 2.000 ao comprador. Na venda, incide apenas o ICMS, a uma alíquota interna de 18%.

Informações para a resolução da questão.

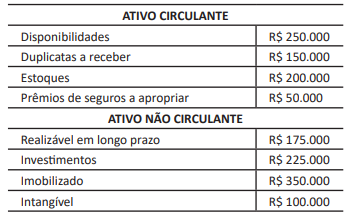

Em 31/12/2023, após os procedimentos de encerramento do resultado, a Campos do Jordão Ltda. apresentava a composição de ativo a seguir.

Ainda em 31/12/2023, a empresa apresentava um

índice de liquidez corrente de 1,625 e endividamento geral

da ordem de 65%. Sabe‑se, também, que, no exercício de

2023, a empresa auferiu um lucro líquido de R$ 75.000.

Informações para a resolução da questão.

Em 31/12/2023, após os procedimentos de encerramento do resultado, a Campos do Jordão Ltda. apresentava a composição de ativo a seguir.

Ainda em 31/12/2023, a empresa apresentava um

índice de liquidez corrente de 1,625 e endividamento geral

da ordem de 65%. Sabe‑se, também, que, no exercício de

2023, a empresa auferiu um lucro líquido de R$ 75.000.

O contador constatou que as seguintes metodologias de análise traziam o mesmo resultado:

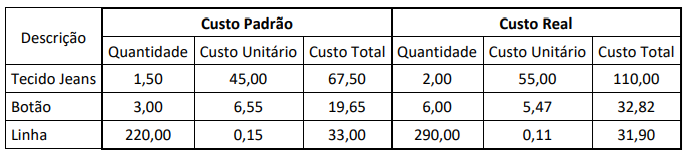

A gestora da companhia tem por costume utilizar o método de custo padrão para tomar suas decisões.

A partir dos dados apresentados, assinale a principal conclusão a respeito da variação dos insumos de produção.

Pode-se constatar que, na demonstração, a seguinte conta apresenta saldo de R$50.000:

Uma joalheria reconheceu as seguintes receitas em 2023 com:

• vendas de mercadorias: R$800.000;

• financeira: R$400.000;

• equivalência patrimonial: R$200.000;

• venda de ativo imobilizado: R$170.000;

• aluguel de imóvel a terceiros: R$120.000.

De acordo cm a NBC TG 09 (R1) – DEMONSTRAÇÃO DO VALOR ADICIONADO, na Demonstração do Valor Adicionado da joalheria, em 31/12/2023, o valor adicionado recebido em transferência apresenta o seguinte montante:

Os caixas consumidos, reconhecidos na Demonstração dos Fluxos de Caixa da empresa, elaborada pelo método direto, pelas atividades operacional e de investimento, de acordo com a NBCTG 03 (R3) – DEMONSTRAÇÕES DOS FLUXOS DE CAIXA, ATIVIDADES DE INVESTIMENTOS, são, respectivamente:

Em maio de 2024, os aeroportos de Porto Alegre foram fechados, de modo que a companhia aérea comunicou aos clientes que as passagens poderiam ser utilizadas em junho, sem pagamento de taxas e penalidades. Suponha que todos os clientes viajem em junho de 2024.

Nesse caso, de acordo com a NBC TG 47 – Receita de Contratos com Clientes, a receita da companhia aérea relativa à venda das 200 passagens deve ser reconhecida no mês de

As seguintes operações com ações foram registradas durante o exercício de 2023:

Ao final do exercício de 2023, a companhia apurou Lucro Líquido de R$202.110. Os valores do Resultado Básico por ação e do Resultado Diluído por ação, a serem divulgados pela companhia, são, respectivamente,

Avalie se são reconhecidos como Receita, nesse contexto, os seguintes itens:

I. Ganho de aplicação financeira. II. Transferência de estoques a clientes. III. Ganho na venda de imobilizado. IV. Entrada de recursos pela emissão/venda de debêntures. V. Entrada de recursos pela integralização do capital social. VI. Ganho na venda de ações em tesouraria.

São considerados receitas os itens

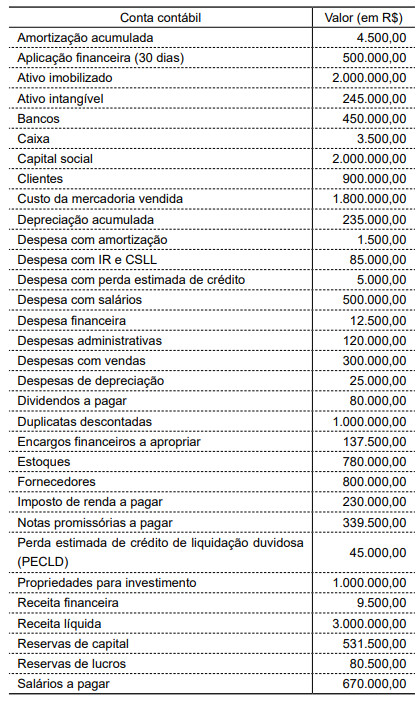

Uma companhia apresentou um balancete hipotético, na data de 31 de janeiro de 2024. Considere esse balancete, apresentado a seguir, para responder à questão.

Uma companhia apresentou um balancete hipotético, na data de 31 de janeiro de 2024. Considere esse balancete, apresentado a seguir, para responder à questão.

Considerando que a vida útil do bem é de 8 anos e que o fabricante não prevê a existência de valor residual, a despesa com depreciação da entidade registrada no 3o trimestre de 2023 totalizou, em:

A Cia Santo André apresentou os seguintes saldos de suas contas contábeis em 30 de junho de 2023:

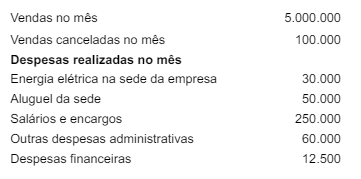

A correta gestão financeira, incluindo a análise de DRE, Fluxo de Caixa e Balanço Patrimonial, permite à organização tomar decisões informadas e planejadas para melhorar seu desempenho financeiro e operacional.