Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.152 questões

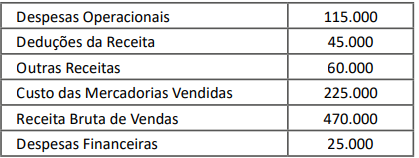

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

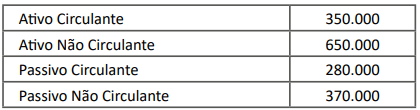

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O lucro bruto obtido pela Cia. Mercúrio em 2023 equivale a R$ 200.000.

Acerca dos registros, mensuração e evidenciação contábeis e seus reflexos no patrimônio das organizações, julgue o item seguinte.

Os ajustes de conversão de demonstrações contábeis de

operações no exterior devem ser reconhecidos diretamente

no resultado do exercício.

No que se refere ao conceito de receita, para fins da elaboração da DRE, julgue o item a seguir.

Usualmente, adota-se o método dedutivo na apresentação das

receitas, apresentando-se incialmente as receitas da entidade

e, posteriormente, as despesas.

No que se refere ao conceito de receita, para fins da elaboração da DRE, julgue o item a seguir.

A receita de venda é contabilizada por ocasião da

transferência do controle, e não quando de seu recebimento.

No que se refere ao conceito de receita, para fins da elaboração da DRE, julgue o item a seguir.

O objetivo da DRE é fornecer aos usuários das

demonstrações contábeis da empresa as informações

essenciais sobre a formação do resultado do exercício, que

evidencia o desempenho da entidade.

A respeito da demonstração de resultados do exercício (DRE), julgue o item a seguir.

As despesas financeiras devem ser tratadas como resultado

operacional.

A respeito da demonstração de resultados do exercício (DRE), julgue o item a seguir.

Da receita líquida deduz-se o custo total correspondente a

vendas e serviços e obtém-se o resultado líquido.

A respeito da demonstração de resultados do exercício (DRE), julgue o item a seguir.

A DRE consiste na apresentação, em forma resumida, das

receitas e despesas decorrentes das operações realizadas pela

empresa durante o exercício social, com o objetivo de

demonstrar a formação do resultado líquido do período.

A respeito da demonstração de resultados do exercício (DRE), julgue o item a seguir.

As entidades que classificarem os gastos por função devem

divulgar informação adicional sobre a natureza das despesas,

incluindo-se as despesas de depreciação e de amortização e

as despesas com benefícios aos empregados.

A respeito da demonstração de resultados do exercício (DRE), julgue o item a seguir.

Para que da DRE seja possível concluir se houve lucro ou

prejuízo em determinado período de tempo, bem como

analisar detalhadamente a parte econômica do negócio,

deve-se adotar o regime de caixa.

Receita Líquida - R$ 450.000,00

Custo das Mercadorias Vendidas - R$ 100.000,00

Lucro Bruto - R$ 350.000,00

Despesas de salários - R$ 75.500,00

Receita com equivalência patrimonial - R$ 50.000,00

Resultado antes do resultado financeiro - R$ 324.500,00

Receita com juros - R$ 70.000,00

Despesas com juros - R$ 32.000,00

Lucro antes do Imposto de Renda - R$ 362.500,00

Imposto de Renda e Contribuição Social - R$ 61.200,00

Lucro Líquido - R$ 301.300,00

Com base apenas nos dados dessa demonstração, qual o valor adicionado recebido em transferência?

1) A DRE discriminará a receita bruta das vendas de serviços, porém não traz informações sobre as deduções das vendas.

2) A DRE não precisa discriminar o resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto.

3) A DRE discriminará as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa.

Está(ão) correta(s):

A seguir, são apresentados o balancete de verificação e a DRE (ajustes) relativos a demonstrações contábeis de determinada empresa, para os três últimos exercícios (X1, X2 e X3), em ordem ascendente e em ordem alfabética das contas.

Considere as seguintes observações, pertinentes para a resolução das questões. • O ciclo operacional e financeiro da empresa é de 365 dias.

• A conta “contas a pagar” é para fornecedores.

• Na análise horizontal (AH), quando não destacado, o ano-padrão (início) é tomado como data base, conforme pacificado pelo mercado.

• Nos cálculos da AH, da análise vertical (AV) e dos indicadores, é recomendado o levantamento do balanço patrimonial na ordem ascendente: do ano 1 (X1) para o ano 3 (X3).

• Todos os cálculos finais devem apresentar os resultados com duas casas decimais.

• Os indicadores devem ser calculados com a utilização de fórmulas-padrão pacificadas no mercado. Por exemplo, no caso de indicadores de rentabilidade, não é necessário levantar o lucro operacional líquido ajustado com a retirada da despesa financeira e dos efeitos do imposto de renda (economia financeira).

• Para o cálculo de investimentos, não é necessária a retirada do passivo de funcionamento (não oneroso).

• Não é exigido cálculo para apurar a eficiência requerida na

análise avançada, ou seja, não é necessário levantar as médias

(ativo médio, patrimônio líquido médio etc.), salvo quando a

fórmula-padrão original assim o exigir (por

exemplo,  = 365, em que PME representa o

prazo médio de estocagem, EMMP, o estoque médio de

matéria-prima, e CA, o consumo anual).

= 365, em que PME representa o

prazo médio de estocagem, EMMP, o estoque médio de

matéria-prima, e CA, o consumo anual).

Considerando-se essa situação hipotética e os devidos ajustes para eliminar a desconformidade das demonstrações contábeis da empresa, é correto afirmar que

A seguir, são apresentados o balancete de verificação e a DRE (ajustes) relativos a demonstrações contábeis de determinada empresa, para os três últimos exercícios (X1, X2 e X3), em ordem ascendente e em ordem alfabética das contas.

Considere as seguintes observações, pertinentes para a resolução das questões. • O ciclo operacional e financeiro da empresa é de 365 dias.

• A conta “contas a pagar” é para fornecedores.

• Na análise horizontal (AH), quando não destacado, o ano-padrão (início) é tomado como data base, conforme pacificado pelo mercado.

• Nos cálculos da AH, da análise vertical (AV) e dos indicadores, é recomendado o levantamento do balanço patrimonial na ordem ascendente: do ano 1 (X1) para o ano 3 (X3).

• Todos os cálculos finais devem apresentar os resultados com duas casas decimais.

• Os indicadores devem ser calculados com a utilização de fórmulas-padrão pacificadas no mercado. Por exemplo, no caso de indicadores de rentabilidade, não é necessário levantar o lucro operacional líquido ajustado com a retirada da despesa financeira e dos efeitos do imposto de renda (economia financeira).

• Para o cálculo de investimentos, não é necessária a retirada do passivo de funcionamento (não oneroso).

• Não é exigido cálculo para apurar a eficiência requerida na

análise avançada, ou seja, não é necessário levantar as médias

(ativo médio, patrimônio líquido médio etc.), salvo quando a

fórmula-padrão original assim o exigir (por

exemplo, = 365, em que PME representa o

prazo médio de estocagem, EMMP, o estoque médio de

matéria-prima, e CA, o consumo anual).

A seguir, são apresentados o balancete de verificação e a DRE (ajustes) relativos a demonstrações contábeis de determinada empresa, para os três últimos exercícios (X1, X2 e X3), em ordem ascendente e em ordem alfabética das contas.

Considere as seguintes observações, pertinentes para a resolução das questões. • O ciclo operacional e financeiro da empresa é de 365 dias.

• A conta “contas a pagar” é para fornecedores.

• Na análise horizontal (AH), quando não destacado, o ano-padrão (início) é tomado como data base, conforme pacificado pelo mercado.

• Nos cálculos da AH, da análise vertical (AV) e dos indicadores, é recomendado o levantamento do balanço patrimonial na ordem ascendente: do ano 1 (X1) para o ano 3 (X3).

• Todos os cálculos finais devem apresentar os resultados com duas casas decimais.

• Os indicadores devem ser calculados com a utilização de fórmulas-padrão pacificadas no mercado. Por exemplo, no caso de indicadores de rentabilidade, não é necessário levantar o lucro operacional líquido ajustado com a retirada da despesa financeira e dos efeitos do imposto de renda (economia financeira).

• Para o cálculo de investimentos, não é necessária a retirada do passivo de funcionamento (não oneroso).

• Não é exigido cálculo para apurar a eficiência requerida na

análise avançada, ou seja, não é necessário levantar as médias

(ativo médio, patrimônio líquido médio etc.), salvo quando a

fórmula-padrão original assim o exigir (por

exemplo, = 365, em que PME representa o

prazo médio de estocagem, EMMP, o estoque médio de

matéria-prima, e CA, o consumo anual).