Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.152 questões

A sociedade empresária considerou, dentro da sua estratégia, que o seu custo de oportunidade era de zero.

É correto afirmar que

Assinale a opção que indica um possível motivo para a diferenciação.

Em 2023 a loja vendeu todo o estoque de relógios por R$400.000. Além disso, incorreu em despesas gerais de R$150.000. Todas as receitas e despesas eram, respectivamente, tributáveis e dedutíveis. Ainda, a loja incorreu em despesa para a constituição de provisão para garantia de R$20.000 e pagou o saldo que era devido aos fornecedores.

Considerando que a alíquota de imposto de renda e contribuição social era de 34%, assinale a opção que indica a provisão para o imposto de renda e contribuição social da loja em 31/12/2023.

Com base somente nessas informações, considerando que não existem os impostos sobre as compras e as vendas, assinale a alternativa correta.

À luz da NBC TG 09 (R1) – Demonstração do Valor Adicionado, o valor adicionado recebido em transferência no exercício de 2023 é de:

Observe o texto abaixo:

O(A) ____________é um documento financeiro que projeta as entradas e saídas de caixa de uma empresa em um determinado período.

Assinale a alternativa cujo termo preenche CORRETAMENTE a lacuna acima.

01/01/2024: Integralização de capital no valor de R$ 100.000 em dinheiro.

05/01/2024: Compra à vista de mercadorias para revenda, no valor de R$ 30.000.

10/01/2024: Venda de todas as mercadorias no valor de R$ 70.000. O prazo para pagamento é de um mês e a empresa utiliza a política de ajustar a valor presente. Os juros dessa transação foram de R$ 700.

31/01/2024: Despesas gerais no valor de R$ 20.000.

Considerando-se essas informações, o valor do resultado apurado, em janeiro de 2024, é de

No que se refere ao uso e à elaboração do balancete de verificação contábil, do balanço patrimonial e da demonstração de resultado do exercício, julgue o item subsequente.

Para fins de levantamento da demonstração do resultado do exercício, contas de despesa, como juros incorridos e descontos concedidos, e contas de receita, como prêmios de resgate de títulos e debêntures e receitas de outros investimentos temporários, devem ser apresentadas como outros resultados operacionais.

Julgue o item a seguir, relativo a operações contábeis diversas.

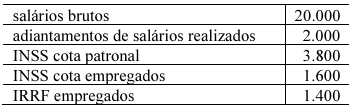

Suponha que, ao final de determinado mês, uma entidade verifique as seguintes ocorrências relativas à sua folha de pagamento, cujos valores estão em reais.

Nessa situação hipotética, a contabilização da folha de pagamento da entidade gerará um saldo de salários a pagar no valor de R$ 11.200.

Julgue o item a seguir, relativo a operações contábeis diversas.

Considere que uma entidade comercial adquira uma mercadoria para revenda tributada pelo ICMS e pelo IPI e que o valor do ICMS recuperável seja de R$ 9.000; considere, também, que, dias depois, essa mercadoria seja vendida a um cliente, com ICMS de R$ 12.600, sendo apurado o ICMS a recolher. Nessa hipótese, essas transações geram um débito e um crédito na conta de ICMS a recuperar, no valor de R$ 9.000, e um crédito de R$ 12.600 na conta de ICMS a recolher.

Em relação a aspectos conceituais e práticos de contabilidade, julgue o item que se segue.

Considere que uma entidade adquira um lote de determinado material destinado a uso próprio e que sobre a operação incidam ICMS e IPI, incorporados ao valor do bem adquirido, pois a entidade não tem direito de compensação; considere, ainda, que o frete seja assumido pelo fornecedor como sua despesa e que o pagamento seja feito à vista, em dinheiro. Nessa situação hipotética, está caracterizado um fato administrativo permutativo.

O reconhecimento do desconto obtido pela sociedade empresária em 31/12/2023 é indicado por