Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.163 questões

Q1239114

Contabilidade Geral

A propósito da apuração dos resultados contábeis, julgue o item subseqüente.

O lucro ou prejuízo apurado com a venda de participações societárias classificadas no ativo circulante constitui ganho ou perda de capital e integra o resultado não-operacional, na demonstração do resultado do exercício.

O lucro ou prejuízo apurado com a venda de participações societárias classificadas no ativo circulante constitui ganho ou perda de capital e integra o resultado não-operacional, na demonstração do resultado do exercício.

Q1237141

Contabilidade Geral

Além do Balanço Patrimonial e da Demonstração de Resultados, são necessários outros relatórios contábeis para um perfeito entendimento da situação patrimonial, econômica e financeira de uma empresa. A Demonstração do Valor Adicionado:

I - Evidencia o quanto de riqueza uma empresa produziu.

II - É importante sob o ponto de vista macroeconômico, pois, o somatório dos valores adicionados (ou valores agregados) representam, na verdade, o Produto Interno Bruto de um país.

III - Complementada com outros demonstrativos obrigatórios e informações complementares de natureza social, ecológica e de produtividade, forma um conjunto de informações contábeis denominado Balanço Social.

IV - Um dos aspectos é a demonstração do quanto ela adicionou de valor a seus fatores de produção e de que forma esta riqueza foi distribuída (entre empregados, governo, acionistas, financiadores de capital) e quanto ficou retido na empresa.

Estão corretas apenas as afirmativas:

I - Evidencia o quanto de riqueza uma empresa produziu.

II - É importante sob o ponto de vista macroeconômico, pois, o somatório dos valores adicionados (ou valores agregados) representam, na verdade, o Produto Interno Bruto de um país.

III - Complementada com outros demonstrativos obrigatórios e informações complementares de natureza social, ecológica e de produtividade, forma um conjunto de informações contábeis denominado Balanço Social.

IV - Um dos aspectos é a demonstração do quanto ela adicionou de valor a seus fatores de produção e de que forma esta riqueza foi distribuída (entre empregados, governo, acionistas, financiadores de capital) e quanto ficou retido na empresa.

Estão corretas apenas as afirmativas:

Q1222097

Contabilidade Geral

Considere os itens da questão a seguir e assinale a alternativa correta, considerando o seguinte enunciado:

I - Estrutura tarifária horo-sazonal é a estrutura caracterizada pela aplicação de tarifas diferenciadas de consumo de energia elétrica e de demanda de potência de acordo com as horas de utilização do dia e dos períodos do ano, conforme certas especificações.

II - Tarifa verde é a modalidade estruturada para aplicação de tarifas diferenciadas de consumo de energia elétrica de acordo com as horas de utilização do dia e os períodos do ano, bem como de tarifas diferenciadas de demanda de potência de acordo com as horas de utilização do dia.

III - Tarifa azul é a modalidade estruturada para aplicação de tarifas diferenciadas de consumo de energia elétrica de acordo com as horas de utilização do dia e os períodos do ano, bem como de uma única tarifa de demanda de potência.

Está(ão) correto(s) apenas o(s) item(s):

I - Estrutura tarifária horo-sazonal é a estrutura caracterizada pela aplicação de tarifas diferenciadas de consumo de energia elétrica e de demanda de potência de acordo com as horas de utilização do dia e dos períodos do ano, conforme certas especificações.

II - Tarifa verde é a modalidade estruturada para aplicação de tarifas diferenciadas de consumo de energia elétrica de acordo com as horas de utilização do dia e os períodos do ano, bem como de tarifas diferenciadas de demanda de potência de acordo com as horas de utilização do dia.

III - Tarifa azul é a modalidade estruturada para aplicação de tarifas diferenciadas de consumo de energia elétrica de acordo com as horas de utilização do dia e os períodos do ano, bem como de uma única tarifa de demanda de potência.

Está(ão) correto(s) apenas o(s) item(s):

Q1196857

Contabilidade Geral

Uma empresa tributada pelo lucro real apresentou os

seguintes valores em julho de 2007:

• Receita de Vendas - País R$ 3.000.000,00

• Receita de Vendas - Exterior R$ 1.000.000,00

• (-) Custo das Vendas - País R$ 500.000,00

• (-) Custo das Vendas - Exterior R$ 2.000.000,00

As alíquotas vigentes são: 0,65% para o método cumulativo e 1,65% para o método não cumulativo.

Considerando apenas as informações apresentadas e a legislação vigente, o PIS/PASEP devido em julho de 2007 será, em reais

• Receita de Vendas - País R$ 3.000.000,00

• Receita de Vendas - Exterior R$ 1.000.000,00

• (-) Custo das Vendas - País R$ 500.000,00

• (-) Custo das Vendas - Exterior R$ 2.000.000,00

As alíquotas vigentes são: 0,65% para o método cumulativo e 1,65% para o método não cumulativo.

Considerando apenas as informações apresentadas e a legislação vigente, o PIS/PASEP devido em julho de 2007 será, em reais

Q225899

Contabilidade Geral

O Balanço Patrimonial (BP) e a Demonstração do Resultado do Exercício (DRE) têm por finalidade, respectivamente:

Q225898

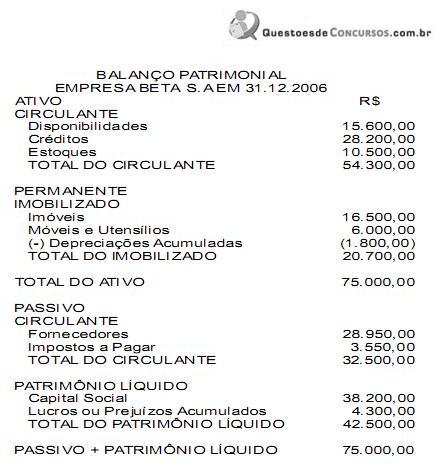

Contabilidade Geral

Considere os dados abaixo.

Com base no Balanço da Beta S.A., se vendermos 50% dos seus produtos estoque a prazo, por R$ 8.250,00, ocorrerá:

Com base no Balanço da Beta S.A., se vendermos 50% dos seus produtos estoque a prazo, por R$ 8.250,00, ocorrerá:

Q225894

Contabilidade Geral

O Balanço Patrimonial e a Demonstração do Resultado do Exercício na data de sua elaboração são Demonstrações Contábeis que reflete as seguintes situações, respectivamente:

Q225893

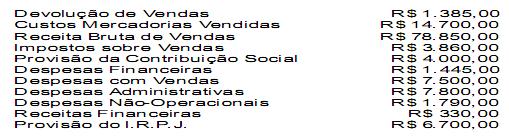

Contabilidade Geral

Considerando os valores abaixo, calcule o resultado antes da provisão dos impostos e contribuições federais:

O resultado é:

O resultado é:

Q225886

Contabilidade Geral

Texto associado

Considerando os dados abaixo, responda às questões 33, 34 e 35.

Sabendo-se que o estoque final de mercadorias, em 31.12.2006, é de R$ 3.400,00, marque a alternativa CORRETA nas questões abaixo:

Sabendo-se que o estoque final de mercadorias, em 31.12.2006, é de R$ 3.400,00, marque a alternativa CORRETA nas questões abaixo:

Não descontado o IR e a Contribuição Social, o Lucro Líquido é de:

Q225884

Contabilidade Geral

Texto associado

Considerando os dados abaixo, responda às questões 33, 34 e 35.

Sabendo-se que o estoque final de mercadorias, em 31.12.2006, é de R$ 3.400,00, marque a alternativa CORRETA nas questões abaixo:

Sabendo-se que o estoque final de mercadorias, em 31.12.2006, é de R$ 3.400,00, marque a alternativa CORRETA nas questões abaixo:

O custo das mercadorias vendidas é de:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197816

Contabilidade Geral

Texto associado

nstruções: Utilize as informações a seguir, para responder às

questões de números 14 e 15.

A Cia. Flor do Charco adquiriu à vista um lote de

mercadorias, revendendo, em seguida, metade do mesmo, por

R$ 280.000,00. A companhia está sujeita, nas suas operações

de compra e venda, à incidência do ICMS à alíquota de 18% e à

do PIS e da COFINS, no regime não-cumulativo, com alíquotas,

respectivamente, de 1,65% e 7,6%. O lucro bruto auferido pela

sociedade nessas transações foi de R$ 58.200,00.

questões de números 14 e 15.

A Cia. Flor do Charco adquiriu à vista um lote de

mercadorias, revendendo, em seguida, metade do mesmo, por

R$ 280.000,00. A companhia está sujeita, nas suas operações

de compra e venda, à incidência do ICMS à alíquota de 18% e à

do PIS e da COFINS, no regime não-cumulativo, com alíquotas,

respectivamente, de 1,65% e 7,6%. O lucro bruto auferido pela

sociedade nessas transações foi de R$ 58.200,00.

O custo das mercadorias vendidas na mencionada operação de venda foi igual a, em R$:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197815

Contabilidade Geral

A Cia. Iguaçu alienou em 31.01.2006, uma máquina de seu Ativo Imobilizado por R$ 49.500,00. A máquina havia sido adquirida em 15.09.2001 por R$ 77.000,00 e colocada imediatamente em funcionamento nas atividades operacionais da companhia. O valor residual da máquina foi estimado em R$ 5.000,00. Sabendo-se que a sociedade adota a taxa de depreciação linear de 10% ao ano, lançada mensalmente, foi auferido na operação um ganho de capital de, em R$:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197813

Contabilidade Geral

Considere as seguintes informações extraídas da contabilidade da Cia. Moinho de Ouro, relativas ao exercício findo em 31.12.2005:

Se o dividendo obrigatório da companhia, calculado de acordo com o disposto na Lei das Sociedades por Ações, for de R$ 166.000,00, ela poderá constituir reserva de lucros a realizar no valor de, em R$:

Se o dividendo obrigatório da companhia, calculado de acordo com o disposto na Lei das Sociedades por Ações, for de R$ 166.000,00, ela poderá constituir reserva de lucros a realizar no valor de, em R$:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197806

Contabilidade Geral

Uma companhia contratou, em 01.09.2005, um seguro contra incêndio para sua fábrica, com prazo de três anos e vigência imediata, tendo pago, pela respectiva apólice, a importância de R$ 115.200,00. Em 31.12.2005, deverá constar no grupo do Ativo Circulante, do Balanço Patrimonial da companhia, como despesa do exercício seguinte, a importância correspondente a, em R$:

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

Petrobras

Prova:

CESPE - 2007 - Petrobras - Administrador Júnior |

Q167372

Contabilidade Geral

Texto associado

Acerca de contabilidade geral, contabilidade de custos e contabilidade gerencial e com base nas informações do conjunto de contas apresentado na tabela, julgue os itens subseqüentes.

Acerca de contabilidade geral, contabilidade de custos e contabilidade gerencial e com base nas informações do conjunto de contas apresentado na tabela, julgue os itens subseqüentes.

O lucro bruto apurado é igual a R$ 92.000.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

Petrobras

Prova:

CESPE - 2007 - Petrobras - Administrador Júnior |

Q167371

Contabilidade Geral

Texto associado

Acerca de contabilidade geral, contabilidade de custos e contabilidade gerencial e com base nas informações do conjunto de contas apresentado na tabela, julgue os itens subseqüentes.

Acerca de contabilidade geral, contabilidade de custos e contabilidade gerencial e com base nas informações do conjunto de contas apresentado na tabela, julgue os itens subseqüentes.

O custo dos produtos vendidos apurado é igual a R$ 58.000.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

Petrobras

Prova:

CESPE - 2007 - Petrobras - Administrador Júnior |

Q167369

Contabilidade Geral

Texto associado

Acerca de contabilidade geral, contabilidade de custos e contabilidade gerencial e com base nas informações do conjunto de contas apresentado na tabela, julgue os itens subseqüentes.

Acerca de contabilidade geral, contabilidade de custos e contabilidade gerencial e com base nas informações do conjunto de contas apresentado na tabela, julgue os itens subseqüentes.

O consumo de matéria-prima compõe o valor do custo dos produtos vendidos. Desse modo, o valor da matéria-prima consumida corresponde a R$ 10.100.

Q61161

Contabilidade Geral

Texto associado

Para responder às questões de números 65 a 67

considere o caso abaixo, as informações nele fornecidas,

bem como os dispositivos constantes a

respeito do assunto na Lei nº 6.404/76 (Lei das

Sociedades por Ações).

As seguintes informações foram extraídas da contabilidade

da Cia. XYZ em 31/12/2005:

? Saldo da conta Lucros ou Prejuízos Acumulados,

antes do lançamento do resultado do exercício de

2005: devedor em R$ 20.000,00;

? Lucro líquido de 2005, antes da Contribuição Social

sobre o Lucro Líquido e do Imposto de Renda das

Pessoas Jurídicas: R$ 260.000,00;

? Contribuição Social sobre o Lucro Líquido:

R$ 18.000,00;

? Imposto de Renda das Pessoas Jurídicas:

R$ 30.000,00.

O estatuto da companhia prevê o pagamento das seguintes

participações nos lucros:

? Empregados: 10%

? Administradores: 5%

? Contribuições para fundo de assistência e

previdência dos empregados: 5%

considere o caso abaixo, as informações nele fornecidas,

bem como os dispositivos constantes a

respeito do assunto na Lei nº 6.404/76 (Lei das

Sociedades por Ações).

As seguintes informações foram extraídas da contabilidade

da Cia. XYZ em 31/12/2005:

? Saldo da conta Lucros ou Prejuízos Acumulados,

antes do lançamento do resultado do exercício de

2005: devedor em R$ 20.000,00;

? Lucro líquido de 2005, antes da Contribuição Social

sobre o Lucro Líquido e do Imposto de Renda das

Pessoas Jurídicas: R$ 260.000,00;

? Contribuição Social sobre o Lucro Líquido:

R$ 18.000,00;

? Imposto de Renda das Pessoas Jurídicas:

R$ 30.000,00.

O estatuto da companhia prevê o pagamento das seguintes

participações nos lucros:

? Empregados: 10%

? Administradores: 5%

? Contribuições para fundo de assistência e

previdência dos empregados: 5%

A companhia contribuiu para o fundo de assistência e previdência de empregados com o valor, em R$, de

Q61160

Contabilidade Geral

Texto associado

Para responder às questões de números 65 a 67

considere o caso abaixo, as informações nele fornecidas,

bem como os dispositivos constantes a

respeito do assunto na Lei nº 6.404/76 (Lei das

Sociedades por Ações).

As seguintes informações foram extraídas da contabilidade

da Cia. XYZ em 31/12/2005:

? Saldo da conta Lucros ou Prejuízos Acumulados,

antes do lançamento do resultado do exercício de

2005: devedor em R$ 20.000,00;

? Lucro líquido de 2005, antes da Contribuição Social

sobre o Lucro Líquido e do Imposto de Renda das

Pessoas Jurídicas: R$ 260.000,00;

? Contribuição Social sobre o Lucro Líquido:

R$ 18.000,00;

? Imposto de Renda das Pessoas Jurídicas:

R$ 30.000,00.

O estatuto da companhia prevê o pagamento das seguintes

participações nos lucros:

? Empregados: 10%

? Administradores: 5%

? Contribuições para fundo de assistência e

previdência dos empregados: 5%

considere o caso abaixo, as informações nele fornecidas,

bem como os dispositivos constantes a

respeito do assunto na Lei nº 6.404/76 (Lei das

Sociedades por Ações).

As seguintes informações foram extraídas da contabilidade

da Cia. XYZ em 31/12/2005:

? Saldo da conta Lucros ou Prejuízos Acumulados,

antes do lançamento do resultado do exercício de

2005: devedor em R$ 20.000,00;

? Lucro líquido de 2005, antes da Contribuição Social

sobre o Lucro Líquido e do Imposto de Renda das

Pessoas Jurídicas: R$ 260.000,00;

? Contribuição Social sobre o Lucro Líquido:

R$ 18.000,00;

? Imposto de Renda das Pessoas Jurídicas:

R$ 30.000,00.

O estatuto da companhia prevê o pagamento das seguintes

participações nos lucros:

? Empregados: 10%

? Administradores: 5%

? Contribuições para fundo de assistência e

previdência dos empregados: 5%

A participação dos administradores no lucro da companhia foi, em R$,

Q61159

Contabilidade Geral

Texto associado

Para responder às questões de números 65 a 67

considere o caso abaixo, as informações nele fornecidas,

bem como os dispositivos constantes a

respeito do assunto na Lei nº 6.404/76 (Lei das

Sociedades por Ações).

As seguintes informações foram extraídas da contabilidade

da Cia. XYZ em 31/12/2005:

? Saldo da conta Lucros ou Prejuízos Acumulados,

antes do lançamento do resultado do exercício de

2005: devedor em R$ 20.000,00;

? Lucro líquido de 2005, antes da Contribuição Social

sobre o Lucro Líquido e do Imposto de Renda das

Pessoas Jurídicas: R$ 260.000,00;

? Contribuição Social sobre o Lucro Líquido:

R$ 18.000,00;

? Imposto de Renda das Pessoas Jurídicas:

R$ 30.000,00.

O estatuto da companhia prevê o pagamento das seguintes

participações nos lucros:

? Empregados: 10%

? Administradores: 5%

? Contribuições para fundo de assistência e

previdência dos empregados: 5%

considere o caso abaixo, as informações nele fornecidas,

bem como os dispositivos constantes a

respeito do assunto na Lei nº 6.404/76 (Lei das

Sociedades por Ações).

As seguintes informações foram extraídas da contabilidade

da Cia. XYZ em 31/12/2005:

? Saldo da conta Lucros ou Prejuízos Acumulados,

antes do lançamento do resultado do exercício de

2005: devedor em R$ 20.000,00;

? Lucro líquido de 2005, antes da Contribuição Social

sobre o Lucro Líquido e do Imposto de Renda das

Pessoas Jurídicas: R$ 260.000,00;

? Contribuição Social sobre o Lucro Líquido:

R$ 18.000,00;

? Imposto de Renda das Pessoas Jurídicas:

R$ 30.000,00.

O estatuto da companhia prevê o pagamento das seguintes

participações nos lucros:

? Empregados: 10%

? Administradores: 5%

? Contribuições para fundo de assistência e

previdência dos empregados: 5%

A base de cálculo da participação dos empregados no lucro correspondeu, em R$, a