Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.152 questões

A respeito das demonstrações contábeis e suas respectivas notas explicativas, julgue o item a seguir.

A demonstração do resultado do exercício deve apresentar apenas as receitas líquidas e o lucro líquido, sem detalhamento dos custos e despesas.

I A segregação em circulantes e não circulantes feita com os ativos e os passivos de uma entidade também se aplica a seus impostos diferidos.

II Se, à data do balanço, a entidade não tiver a prerrogativa de postergar a quitação de uma obrigação por período que supere o fim do próximo exercício social, então essa obrigação é um passivo circulante.

III Ressalvados os dispositivos legais, é facultado à administração de cada entidade escolher se prefere apresentar suas despesas pelo método funcional ou pelo método da natureza da despesa.

Assinale a opção correta.

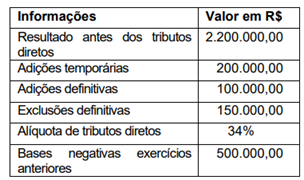

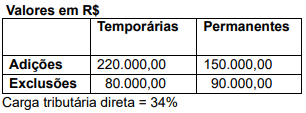

Nessas condições, os passivos da entidade, considerado o resultado do exercício, totalizaram

No que concerne à legislação referente às retenções na fonte (IRRF, INSS, PIS/COFINS/CSLL e ISS), julgue o item seguinte.

Uma empresa do lucro real que contrata um serviço de limpeza de uma empresa optante pelo Simples Nacional não deve realizar a retenção da CSRF (4,65%), mas está obrigada a reter o ISS na fonte, caso o serviço seja prestado no seu estabelecimento.

No que concerne às técnicas de elaboração e análise de relatórios contábeis e financeiros, julgue o item seguinte.

Um relatório destinado a subsidiar uma decisão de “comprar ou fabricar” um componente deve focar exclusivamente na comparação entre o custo de fabricação e o preço de compra, desconsiderando custos como aluguel do galpão, que serão incorridos em qualquer um dos cenários.

Durante o mês de julho, a empresa Beta Comercial Ltda. realizou as seguintes operações:

• integralização de capital social no valor de R$ 100.000, sendo 60% em dinheiro e 40% em equipamentos;

• compra de mercadorias para revenda no valor de R$ 60.000, sendo 50% a prazo e 50% à vista;

• pagamento de despesas administrativas no valor de R$ 12.000, à vista; • venda de mercadorias por R$ 120.000, sendo 70% à vista e 30% a prazo. O custo das mercadorias vendidas foi de R$ 48.000;

• recebimento antecipado de clientes no valor de R$ 10.000, referente a vendas futuras;

• constituição de provisão para imposto de renda no valor de R$ 9.000; e

• reconhecimento da depreciação dos equipamentos no valor de R$ 2.000.

Com base nessa situação hipotética e considerando‑se que todos os saldos iniciais eram iguais a zero, assinale a opção correta quanto aos saldos finais das contas em 31 de julho.

Com base nessa situação hipotética e nos dados informados, julgue o item a seguir.

A rentabilidade do patrimônio líquido representa o retorno que os acionistas estão obtendo em relação aos investimentos realizados na empresa.

Com relação à tributação e às obrigações fiscais, julgue o item a seguir.

A obrigação acessória de entrega da EFD‑Reinf admite dispensa quando não houver retenção na fonte durante o período.

Com relação à tributação e às obrigações fiscais, julgue o item a seguir.

A retenção de imposto de renda retido na fonte (IRRF) por parte de autarquias federais deve seguir os mesmos percentuais e códigos aplicáveis às empresas privadas.

Com relação à tributação e às obrigações fiscais, julgue o item a seguir.

O princípio da legalidade impede que um tributo seja instituído por medida provisória, mesmo que haja urgência e relevância.

I. A recompra de ações de emissão da própria entidade para manutenção em tesouraria afeta o resultado abrangente por representar uma redução no patrimônio líquido.

II. O resultado abrangente compreende todos os componentes da demonstração do resultado e dos outros resultados abrangentes.

III. Pelo método da natureza da despesa, as despesas são classificadas conforme sua função, como administrativas, comerciais e de produção, facilitando a análise do custo dos produtos vendidos.

IV. A informação sobre a natureza das despesas é útil para prever os fluxos de caixa futuros e requer divulgação adicional quando a classificação adotada na DRE for baseada no método da função das despesas.

V. A entidade deve apresentar rubricas ou itens de receitas ou despesas como itens extraordinários, quer na demonstração do resultado abrangente, quer na demonstração do resultado do período, quer nas notas explicativas.

De acordo com a NBC TG 26 (R5) - APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, estão corretas as afirmativas

• com a marcação de assentos: R$ 150.000,00;

• com equivalência patrimonial: R$ 200.000,00;

• com a venda de passagens: R$ 900.000,00.

Nesse mês, a companhia aérea reconheceu como Receita, na primeira linha da Demonstração do Resultado do Exercício, o seguinte montante:

• Compras:.................................................................................................................................................................R$ 5.000,00.

• Estoque inicial:........................................................................................................................................................R$ 3.000,00.

• Estoque final:..........................................................................................................................................................R$ 2.000,00.

• Vendas: .................................................................................................................................................................R$ 30.000,00.

• Despesas gerais: .....................................................................................................................................................R$ 1.000,00.

• Devolução de compras: .............................................................................................................................................R$ 500,00.

Com base nesses registros, é possível afirmar que a empresa obteve o Custo das Mercadorias Vendidas (CMV) de

A partir das informações acima, é correto afirmar que o resultado desse exercício será de

Em relação ao ganho fiscal não assumido pela empresa, seu valor é de:

Item I

No CMV

Subestima, superestima, ou nem uma nem outra

Item II

No Resultado do exercício

Subestima, superestima, ou nem uma nem outra.

Os possíveis impactos descritos nos itens I e II são, respectivamente