Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.157 questões

Geladeira para revender (comercializar) valor do custo 1.500,00 + IPI 150,00, total 1.650,00.

Geladeira para uso próprio (imobilizado) valor do custo 1.500,00 + IPI 150,00, total 1.650,00.

Considerando-se a alíquota de 18% para o ICMS incidente sobre a aquisição dessas geladeiras, o valor do ICMS, nessa operação, evidenciado na nota fiscal emitida pelo vendedor, em reais, é:

Venda de mercadorias - 600.000,00 Desconto concedido no recebimento antecipado de vendas a prazo - 10.000,00 Desconto incondicional concedido sobre vendas - 20.000,00 Devolução de vendas - 30.000,00

Informações adicionais • A alíquota da COFINS é de 3% • 40% do volume das vendas foram realizados para o exterior • Descontos e devoluções ocorreram nas operações nacionais

O valor da COFINS devido por essa Sociedade Empresária, em reais, é

Ao efetuar o pagamento, a companhia de economia mista deverá reter o Imposto de Renda na Fonte, aplicando sobre a base de cálculo o percentual de

Nessa situação, ela deverá ser tributada pelo

Lucro Antes do Imposto de Renda e Contribuição Social: R$ 300.000,00 Adições Temporárias: R$ 30.000,00 Adições Definitivas: R$ 20.000,00 Exclusões Temporárias: R$ 10.000,00 Exclusões Definitivas: R$ 50.000,00

Sabe-se que a alíquota do IRPJ/CSLL é de 34%. Sabe-se também que a entidade tem o direito legal de compensar os saldos de Ativo Fiscal e Passivo Fiscal Correntes, e os saldos de Ativo Fiscal e Passivo Fiscal Diferidos, conforme orientações do Pronunciamento Técnico CPC 32 (itens 71 e 74).

Sendo assim, qual é o total, em reais, a ser registrado como IR corrente e IR diferido, respectivamente, na Demonstração do Resultado apresentada pela Companhia?

De acordo com as normas contidas nas legislações de contabilidade aplicáveis às demonstrações contábeis, julgue o item que se segue.

Na demonstração de resultado do exercício (DRE), as despesas

devem ser subclassificadas. A escolha da classificação dos

gastos pela função da despesa ou pelos gastos por natureza está

baseada na capacidade de o método proporcionar informação

mais confiável e mais relevante à entidade, cumpridas as

determinações legais.

A seguir são fornecidos dois balanços sucessivos, preparados em 30/11/2015 e em 31/12/2015. O balanço de 31/12/2015 foi preparado imediatamente antes da apuração do resultado de 2015. Ambos estão absolutamente corretos.

A Cia. Florianópolis presta serviços de limpeza e foi constituída em 1º de janeiro de 2014, com um Capital Social de $ 6.000, totalmente integralizado com moeda corrente. Os exercícios sociais da Cia. Florianópolis encerram-se em 31 de dezembro de cada ano, quando ocorre a apuração do resultado do exercício.

O lucro líquido de cada exercício social recebe a seguinte destinação: (a) 10% para a Reserva Legal e (b) 60% para dividendos, os quais são pagos aos acionistas no decorrer do exercício social seguinte, observando-se que os dividendos foram destinados sobre o lucro líquido bruto.

A Cia. Florianópolis jamais adquire materiais de limpeza à vista e jamais efetua qualquer pagamento aos seus fornecedores de materiais de limpeza sem que, antes, entreguem-lhe os materiais. O material de limpeza é utilizado apenas na prestação de serviços.

Em abril de 2015, ocorreu a incorporação ao Capital Social de $ 25 da Reserva Legal.

Em dezembro de 2015, a Cia. Florianópolis adquiriu móveis à vista, o Capital Social foi

aumentado em $ 335 e os acionistas integralizaram todo o aumento com moeda corrente.

A seguir são fornecidos dois balanços sucessivos, preparados em 30/11/2015 e em 31/12/2015. O balanço de 31/12/2015 foi preparado imediatamente antes da apuração do resultado de 2015. Ambos estão absolutamente corretos.

A Cia. Florianópolis presta serviços de limpeza e foi constituída em 1º de janeiro de 2014, com um Capital Social de $ 6.000, totalmente integralizado com moeda corrente. Os exercícios sociais da Cia. Florianópolis encerram-se em 31 de dezembro de cada ano, quando ocorre a apuração do resultado do exercício.

O lucro líquido de cada exercício social recebe a seguinte destinação: (a) 10% para a Reserva Legal e (b) 60% para dividendos, os quais são pagos aos acionistas no decorrer do exercício social seguinte, observando-se que os dividendos foram destinados sobre o lucro líquido bruto.

A Cia. Florianópolis jamais adquire materiais de limpeza à vista e jamais efetua qualquer pagamento aos seus fornecedores de materiais de limpeza sem que, antes, entreguem-lhe os materiais. O material de limpeza é utilizado apenas na prestação de serviços.

Em abril de 2015, ocorreu a incorporação ao Capital Social de $ 25 da Reserva Legal.

Em dezembro de 2015, a Cia. Florianópolis adquiriu móveis à vista, o Capital Social foi

aumentado em $ 335 e os acionistas integralizaram todo o aumento com moeda corrente.

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

Na demonstração de resultado, apesar de a legislação societária

induzir a apresentação da despesa por função, ela também

poderá ser apresentada de acordo com a sua natureza.

Considere que a empresa Alpha atua no setor de comércio e contratou a empresa Beta para a realização de serviço de limpeza de seus estabelecimentos. O valor cobrado por Beta foi de R$ 150.000,00.

Considerando apenas a retenção do Imposto de Renda na Fonte, nos termos da legislação fiscal em vigor, o valor líquido total a ser pago por Alpha a Beta, em reais, é:

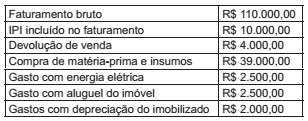

Considere que determinada empresa industrial (pessoa jurídica) está sujeita à apuração do PIS e COFINS no regime não cumulativo, o que permite a ela descontar créditos para fins de determinação dessas contribuições. Para o cálculo dessas contribuições, a empresa tem por base as seguintes informações:

Com base nessas informações, qual o valor do COFINS,

sabendo que essa empresa industrial não se enquadra

nos casos de alíquotas diferenciadas e de regimes

especiais?

A Cia. Fantástica possuía em seu estoque um lote de mercadoria e, em 01/12/2016, vendeu 60% desse lote por R$ 650.000,00 para ser recebido em 30/03/2018. Sabe-se que se o cliente tivesse adquirido as mercadorias à vista teria pago R$ 554.333,00, que não há incidência de qualquer tributo na compra nem na venda das mercadorias e que a taxa de juros cobrada pela empresa foi 1% ao mês.

Com base nestas informações, a Cia. Fantástica reconheceu na Demonstração do Resultado de 2016, Receita de vendas no valor de

A Cia. Bana & Lara apresentava, em 31/12/2016, os seguintes saldos em algumas contas contábeis, com valores em reais:

Compras de mercadorias .........................................................15.000,00

Estoque inicial de mercadorias ................................................ 35.000,00

Receita de vendas ................................................................... 64.000,00

Devolução de vendas .............................................................. 4.500,00

Estoque final de mercadorias ................................................... 20.500,00

Comissões de vendas .............................................................. 7.000,00

Devolução de compras ............................................................ 4.000,00

Despesas financeiras ................................................................ 2.000,00

Impostos sobre vendas ............................................................. 9.000,00

Frete sobre vendas ................................................................... 3.000,00

Com base nestas informações, o custo das mercadorias vendidas e o lucro bruto foram, respectivamente, em reais,

A Cia. LOL elaborou sua Demonstração do Resultado do Exercício pelo método da natureza da despesa.

Assinale a opção que contém apenas as contas classificadas de acordo com esse método.

A Cia. X vende roupas. A sociedade empresária não é contribuinte do IPI, mas é contribuinte dos impostos estaduais e municipais. Em 31/12/2017, ela apresentava os seguintes saldos:

▪ vendas brutas de vendas: R$ 200.000;

▪ comissão de vendas: R$ 20.000;

▪ devolução de vendas: R$ 10.000;

▪ custo das mercadorias vendidas: R$ 120.000;

▪ devolução de compras: R$ 15.000;

▪ ajuste a valor presente de contas a pagar: R$ 5.000;

▪ ajuste a valor presente de clientes: R$ 12.000;

▪ ICMS sobre vendas: R$ 40.000;

▪ IPI nas compras: R$ 30.000;

▪ despesas com salários: R$ 35.000;

▪ perdas estimadas para créditos de liquidação duvidosa: R$ 10.000;

▪ perdas com a redução do valor dos estoques: R$ 4.000.

Com base nos dados acima, assinale a opção que indica o valor da Receita Líquida de Vendas da Cia. X, em 31/12/2017.

Em 02/01/2017, a Cia. A possuía 50% das ações totais e votantes da Cia. B, exercendo controle compartilhado com a Cia. C. Na data, o patrimônio líquido da investida era de R$ 100.000.

Em 03/01/2017, a Cia. A comprou da Cia. C, à vista, o equivalente a 50% das ações totais e votantes remanescentes da Cia. B, pagando R$ 70.000 à vista.

Assinale a opção que indica o impacto da operação, se existente, na Demonstração do Resultado do Exercício da Cia. A.

A Cia Beta apresentava os seguintes saldos em seu balanço patrimonial de 31/12/2015: Caixa: R$ 200.000 e Capital Social: R$ 200.000.

Em 01/01/2016 a sociedade empresária comprou um veículo por R$ 40.000 à vista. A vida útil estimada é de dez anos e a sociedade empresária não considerava valor residual. A depreciação do veículo para fins fiscais é de cinco anos.

Ainda no ano de 2016, ela auferiu receitas de serviços no valor de R$ 100.000. Os custos dos serviços prestados foram de R$ 120.000. A sociedade empresária apresentava fortes perspectivas de lucros nos anos seguintes.

No ano de 2017, ela auferiu Receitas de Serviços no valor de R$ 150.000. Já os custos dos serviços prestados foram de R$ 130.000.

Em 31/12/2017, o imposto sobre a renda corrente e o imposto sobre a renda diferido da sociedade empresária, de acordo com o Pronunciamento Técnico CPC 32, Tributos sobre o Lucro, considerando a alíquota de imposto sobre a renda e a contribuição social fixa de 34%, são, respectivamente,

Determinada entidade governamental apresentou as seguintes despesas em um determinado período:

Assinale a alternativa que classifica corretamente as contas apresentadas.