Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.157 questões

Admita para todos os efeitos que a Companhia V, tributada pelo lucro real, tem registrado no seu imobilizado um único equipamento adquirido em janeiro/2017 e que, no encerramento do exercício social, findo em 31/dezembro/2017, apresentou as seguintes informações, retiradas de seus registros e livros contábeis:

Valor de custo do equipamento, evidenciado no balanço patrimonial 6.400.000,00

Depreciação contábil do equipamento (10 anos de vida útil) 640.000,00

Depreciação fiscal do equipamento (8 anos de vida útil) 800.000,00

Lucro antes do imposto de renda e da despesa de depreciação 1.240.000,00

Alíquota de imposto de renda (desconsiderando a alíquota adicional) 15%

Considerando exclusivamente as informações recebidas da companhia V, e que tais informações são plenamente adequadas

às normas contábeis, legislação societária e fiscal, o valor do imposto de renda corrente, a ser evidenciado no balanço

patrimonial de 31 de dezembro de 2017, em reais, é

Um item representativo de função da despesa é o de

Compras a prazo 600.000,00 Despesas operacionais 130.000,00 Estoque final 50.000,00 ICMS sobre vendas a prazo 36.000,00 ICMS sobre vendas à vista 144.000,00 Imposto sobre compras 108.000,00 Vendas a prazo 200.000,00 Vendas à vista 800.000,00

Considerando exclusivamente as informações recebidas e as determinações da legislação societária, o lucro bruto da comercial W, em janeiro, em reais, é

Ao analisar a Demonstração de Resultado do Exercício – DRE de uma empresa em um determinado ano, um gestor jamais encontrará como despesa:

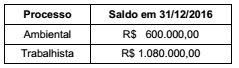

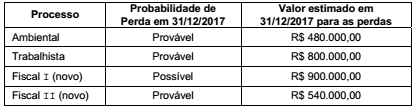

O saldo da conta Provisões evidenciado no Balanço Patrimonial de uma empresa, em 31/12/2016, era composto dos seguintes valores:

Em 31/12/2017 a empresa obteve as seguintes informações sobre os diversos processos a que está respondendo:

Na Demonstração do Resultado de 2017, o efeito total que a empresa reconheceu, em função das provisões necessárias, foi

No dia 31/12/2016 uma empresa realizou as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 10.000.000,00

− Vendas a prazo no valor nominal de R$ 11.000.000,00 que será recebido integralmente em 31/12/2017.

− Na data da venda a empresa praticava a taxa de juros de 10% ao ano nas suas vendas a prazo.

Em relação às vendas efetuadas em 31/12/2016, é correto afirmar que a empresa deveria reconhecer:

A empresa Compra e Vende Comércio S.A. adquiriu mercadorias para revenda e incorreu nos seguintes gastos durante o ano de 2017:

− Pagamento ao fornecedor das mercadorias: R$ 862.500,00.

− Valor do frete para transporte das mercadorias até a empresa: R$ 40.500,00 que foram pagos após 30 dias da data da compra.

− Pagamento de seguro para transporte das mercadorias até a empresa: R$ 60.000,00.

Nos diversos valores pagos ou a pagar para dispor das mercadorias estavam incluídos tributos recuperáveis que totalizavam R$ 67.500,00 e tributos não recuperáveis que totalizavam R$ 48.000,00.

A empresa obteve durante o ano abatimentos sobre as compras efetuadas no valor de R$ 90.000,00. Sabe-se que o estoque inicial de mercadorias era R$ 300.000,00 e que no final do período o saldo apresentado era R$ 225.000,00.

O preço de venda das mercadorias vendidas foi R$ 1.305.000,00, e a empresa concedeu um desconto de 5% ao comprador em função do volume negociado. Os tributos incidentes sobre as vendas realizadas totalizaram o valor de R$ 129.750,00.

Adicionalmente, a empresa incorreu nos seguintes gastos relacionados com a venda efetuada:

− Pagamento de frete no valor de R$ 12.000,00 para a entrega das mercadorias vendidas.

− Pagamento de comissão para os vendedores no valor de R$ 18.000,00.

− Despesas gerais no valor de R$ 60.000,00.

Considerando as informações apresentadas anteriormente, o Custo das Mercadorias Vendidas (CMV) e o valor do Resultado Bruto com Vendas (Lucro bruto) são, respectivamente, em reais,

Sabe-se que o valor das compras de estoque, no ano de 2017, foi R$ 880.000,00, que o saldo dos estoques existente em 31/12/2016 era R$ 200.000,00 e que no final de 2017 o saldo remanescente em estoque era R$ 160.000,00. Com base nestas informações, o Resultado Bruto com Vendas (Lucro Bruto) e o Resultado Operacional apurados pela empresa Produtos Simplex S.A. no ano de 2017 foram, respectivamente, em reais,

Observe e analise as seguintes contas e seus respectivos saldos:

Caixa - R$ 80.000,00

Capital Social - R$ 50.000,00

Compras de Mercadorias - R$ 800.000,00

Depreciação Acumulada - R$ 65.000,00

Despesas com Juros - R$ 110.000,00

Despesas Gerais - R$ 150.000,00

Duplicatas a Pagar - R$ 355.000,00

Duplicatas a Receber - R$ 140.000,00

Estoque Inicial de Mercadorias - R$ 200.000,00

Móveis e Utensílios - R$ 70.000,00

Receita com Juros - R$ 80.000,00

Receitas com Vendas - R$ 1.000.000,00

Estoque Final de Mercadorias - R$ 350.000,00

Com base nas informações acima, o Resultado Líquido encontrado totaliza:

Julgue o próximo item, a respeito das demonstrações financeiras.

Os descontos e abatimentos incondicionais concedidos constituem montante destacado das despesas operacionais na demonstração do resultado do exercício.

Julgue o próximo item, a respeito das demonstrações financeiras.

O imposto sobre produtos industrializados integra a receita

bruta apurada na demonstração do resultado do exercício.

Julgue o próximo item, a respeito das demonstrações financeiras.

A demonstração do resultado do exercício deve ser elaborada

em observância ao princípio da competência.

A seguir, são apresentados fatos, numerados de I a VII, relativos à empresa Comercial Varejos Ltda., que utiliza o sistema de conta-corrente para apurar o ICMS.

Mês de janeiro de 2017

I Venda de mercadorias a prazo no valor de R$ 6.000, com desconto incondicional concedido de R$ 250.

II Contabilização de ajuste mensal relativo ao ICMS, considerando-se que já foi apurado saldo credor de R$ 500 na conta ICMS a recuperar.

III Apropriação da despesa relativa ao aluguel do prédio onde a empresa está instalada, no valor de R$ 2.000.

IV Apropriação das despesas relativas aos salários dos empregados (R$ 2.000) e registro dos valores retidos dos empregados, relativos a contribuições de previdência social (R$ 160).

V Venda de veículo pelo valor de R$ 10.000, registrado no ativo imobilizado por R$ 30.000, com depreciação acumulada de R$ 25.000.

Mês de fevereiro de 2017

VI Pagamento do aluguel referente ao mês de janeiro de 2017.

VII Pagamento dos salários dos empregados e das contribuições de previdência social, relativos ao mês de janeiro de 2017.

Considerando-se que a empresa utiliza o sistema de conta-corrente para apurar o ICMS, o saldo credor mencionado no fato II indica que há valores a recolher ao Estado. Assim, o lançamento de ajuste na referida conta deverá ser feito conforme apresentado a seguir.

D – ICMS a recuperar – R$ 500 C – ICMS a recolher – R$ 500

Considerando essa situação hipotética, julgue o seguinte item a respeito do tratamento contábil aplicável aos impostos e às contribuições.

O lançamento contábil a ser realizado no término do período de apuração do IPI deverá ser o seguinte.

D – IPI a recuperar – R$ 20.000C – IPI a recolher – R$ 20.000