Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.157 questões

Considerando essa situação hipotética, julgue o seguinte item a respeito do tratamento contábil aplicável aos impostos e às contribuições.

O lançamento contábil a ser realizado na data de aquisição dos materiais deverá ser o seguinte.

D – Estoque de matérias-primas – R$ 176.000

D – IPI a recuperar – R$ 20.000

D – ICMS a recuperar – R$ 24.000

C – Fornecedores – R$ 220.000

Julgue o item seguinte, a respeito da elaboração das demonstrações contábeis segundo os pronunciamentos do CPC e a legislação vigente.

Na demonstração de resultados do exercício, as receitas devem

ser apresentadas pelo critério de competência, avaliadas

segundo seu custo histórico.

Considerando tal contexto, não é correto afirmar que

Em 31 de dezembro de 2016, a Cia. Rocha e Silva faltava analisar e realizar os registros contábeis, quando necessários, das seguintes transações ocorridas em dezembro de 2016:

– Pagamento a fornecedores, no valor de R$ 2.000,00, por mercadorias adquiridas em outubro de 2016.

– A empresa realizou o teste de impairment de um ativo intangível com vida útil indefinida em 31 de dezembro de 2016. Nessa data, o valor contábil era de R$ 15.000,00, o valor justo líquido de despesa de venda de R$ 14.500,00 e o valor em uso de R$ 15.500,00.

– Pagamento antecipado, em 31 de dezembro de 2016, por uma assinatura de jornal referente a um período de seis meses, janeiro a junho de 2017, no valor de R$ 900,00.

– Em 31 de dezembro de 2016, a Cia. Rocha e Silva possuía R$ 100.000,00 em duplicatas a receber de clientes e uma Estimativa de Perdas com Créditos de Liquidação Duvidosa – EPCLD no valor de R$ 5.000,00, antes de considerar que o cliente Z, que devia R$ 6.000,00, tornou-se incobrável.

Com base nessas informações, houve uma redução no Lucro Antes do Imposto de Renda – IR e Contribuição Social sobre o Lucro Líquido – CSLL referente a dezembro de 2016 de, em R$,

A Cia. de Comércio Violeta, ao adquirir mercadorias para revenda, pagou os seguintes valores em reais:

Valor das Mercadorias (sem impostos) ............................................... 200.000,00

Seguro para Transporte até a empresa ........................................... 3.000,00

Frete para Transporte até a empresa ................................................ 10.000,00

Tributos Recuperáveis ....................................................................... 25.000,00

Tributos não Recuperáveis ................................................................ 14.000,00

Sabendo que a Cia. revendeu todas estas mercadorias por R$ 440.000,00, mas concedeu um desconto de 10% no momento da

venda, o custo das mercadorias vendidas e o lucro bruto apurados pela Cia. de Comércio Violeta foram, respectivamente, em

reais,

Durante o ano de 2017 a Cia. Carnavalesca realizou algumas transações com mercadorias e o seu Balancete de verificação apresentava, em 31/12/2017, os saldos das seguintes contas, entre outras, em reais:

Receita Bruta de Vendas ............................................................ 500.000,00

Impostos sobre Vendas .............................................................. 80.000,00

Descontos Financeiros Concedidos............................................ 10.000,00

Comissões sobre Vendas............................................................ 15.000,00

Devolução de Vendas ................................................................. 25.000,00

Abatimentos sobre Vendas ......................................................... 8.000,00

Fretes sobre Vendas ...................................................................35.000,00

O valor das compras de estoque realizadas no ano de 2017 foi R$ 220.000,00, o valor dos estoques de produtos, em

31/12/2016, era R$ 50.000,00 e, em 31/12/2017, o saldo de estoque apresentava o valor de R$ 40.000,00. Com base nestas

informações, o Lucro Bruto apurado pela Cia. Carnavalesca no ano de 2017 foi, em reais,

A Demonstração das Mutações do Patrimônio Líquido – DMPL – possibilita ao analista ou usuário das demonstrações contábeis conhecer toda a movimentação ocorrida nas diversas contas do Patrimônio Líquido durante o exercício. Trata-se, portanto, de informações que complementam as demais demonstrações, notadamente o Balanço Patrimonial e a Demonstração do Resultado do Exercício.

Acerca dessa temática, associe a primeira coluna com a segunda, numerando os parênteses:

(1) Movimentações que elevam o Patrimônio Líquido

(2) Movimentações que diminuem o Patrimônio Líquido

(3) Movimentações que não afetam o Patrimônio Líquido

( ) lucro líquido do exercício; aumento de capital por subscrição e integralização de novas ações; ágio cobrado na subscrição de ações e prêmio de debêntures.

( ) aumento de capital por incorporação de reservas; apropriação do lucro líquido da conta de lucros ou prejuízos acumulados para outras reservas; compensação de prejuízos através de reservas, etc.

( ) prejuízo líquido do exercício; aquisições de ações da própria sociedade (ações em tesouraria); dividendos, etc.

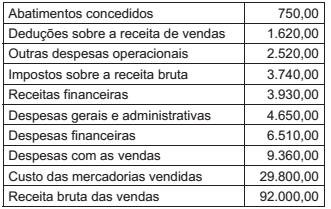

A sequência CORRETA, de cima para baixo, é:Considere as informações do Quadro a seguir, apresentadas em milhares de reais, que representam as contas de resultado de uma companhia ao final do exercício de 2017:

O lucro bruto da companhia, ao final do exercício de 2017,

em milhares de reais, representa

O novo contador de uma companhia está elaborando a demonstração do resultado do exercício, na qual as despesas serão classificadas com base na sua função dentro da entidade. Porém, adicionalmente, terá que apresentar informações sobre a natureza da despesa.

Um dos itens evidenciados na classificação, com base na natureza da despesa, é

Quadro I

Saldos contábeis apurados em dezembro/2017.