Questões de Concurso

Sobre critérios de avaliação dos bens patrimoniais em contabilidade geral

Foram encontradas 980 questões

A mensuração do valor em uso é realizada com base em estimativas de fluxos de caixa futuros, os quais devem ser trazidos a valor presente por uma taxa de desconto que reflita as avaliações atuais do mercado em relação ao valor do dinheiro no tempo e aos riscos específicos do ativo que não tenham sido contemplados nas estimativas de fluxos de caixa futuros.

I. O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis junto ao fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços.

II. O custo de aquisição dos estoques inclui as despesas administrativas mesmo que não contribuam para trazer o estoque ao seu loca! e condição atuais.

III. Os custos de transformação de estoques incluem os custos diretamente relacionados com as unidades produzidas ou com as linhas de produção, como pode ser o caso da mão de obra direta.

IV. Os custos de transformação de estoques compreendem despesas de comercialização, incluindo a venda e a entrega dos bens e serviços aos clientes.

V. Os custos de transformação de estoques incluem o valor anormal de desperdício de materiais, mão de obra ou outros insumos de produção.

O valor de mercado deve ser atribuído caso haja divergência entre o valor contábil líquido constante do registro da entidade de origem e o instrumento de autorização da transferência de um ativo.

Desde que sejam atendidos os critérios de reconhecimento de ativos, é possível fazer o registro de ativos intangíveis adquiridos por meio de transações sem contraprestação.

Em atendimento ao princípio do registro pelo valor original, que indica o custo histórico como a base de mensuração a ser utilizada para o registro inicial dos componentes patrimoniais, cada unidade da mercadoria adquirida deve ser reconhecida ao preço de R$ 7,00.

Com base na situação hipotética apresentada, julgue o próximo item, considerando os princípios de contabilidade aprovados pelo Conselho Federal de Contabilidade (CFC).

Em 31/7/2015, o custo corrente unitário das mercadorias adquiridas era R$ 7,80.

As variações no valor justo de instrumentos financeiros devem ser registradas no patrimônio líquido, em uma conta de reserva de capital denominada Ajustes de Avaliação Patrimonial, a qual pode apresentar saldo contábil credor ou devedor.

As disponibilidades em moeda estrangeira devem ter seus saldos contábeis convertidos para a moeda nacional com base na taxa de câmbio corrente na data do balanço. As variações cambiais resultantes dessa conversão devem ser registradas em conta de receita, caso haja valorização do real em relação à moeda estrangeira, ou em conta de despesa, se houver desvalorização do real em relação à moeda estrangeira.

Podemos afirmar que é(são) definição(ões) de:

Goodwill é um termo contabilístico usado para refletir a parte do valor de mercado de um negócio que não é diretamente atribuível aos seus ativos e passivos, contabilizado apenas em caso de uma aquisição.

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento, à mensuração e à evidenciação contábil, de acordo com os pronunciamentos técnicos e as orientações do Comitê de Pronunciamentos Contábeis.

Uma empresa comercializa determinado produto agrícola, cuja cotação no mercado principal é de R$ 1.000 e no mercado mais vantajoso é de R$ 1.100. Nesse caso, o valor justo do produto agrícola no momento da colheita será de R$ 1.000.

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento, à mensuração e à evidenciação contábil, de acordo com os pronunciamentos técnicos e as orientações do Comitê de Pronunciamentos Contábeis.

Em 1.º/1/2014, certa sociedade empresária adquiriu dois ativos intangíveis com as seguintes características:

ativo intangível valor de aquisição vida útil

I R$ 100.000 5 anos

II R$ 100.000 indefinida

Em 31/12/2014, os valores justos dos intangíveis I e II foram

avaliados em R$ 90.000 e R$ 80.000, respectivamente. Dessa

forma, em 31/12/2014, o valor líquido desses dois ativos

evidenciado no balanço patrimonial foi de R$ 180.000.

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento e à mensuração contábil, de acordo com os pronunciamentos contábeis emitidos pelo Comitê de Pronunciamentos Contábeis.

Determinado bem imobilizado foi adquirido ao custo de

R$ 100.000, sendo sua vida útil estimada em dez anos, sem

valor residual. Em 2014, após oito anos de uso, foram

realizados gastos de R$ 1.000 para manutenção e reparos nesse

imobilizado. Nessa situação, o valor líquido desse imobilizado,

no final de 2014, é igual a R$ 20.000.

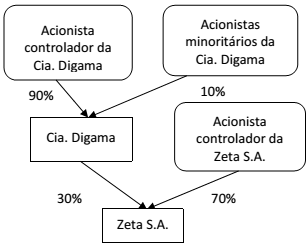

Os capitais sociais da Cia. Digama e da Zeta S.A. eram compostos integralmente por ações ordinárias, distribuídas conforme indicado pelo diagrama abaixo.

Em 5 de maio de 2015 foi celebrado um contrato entre os acionistas de ambas as companhias, nos seguintes termos:

• A Zeta S.A. incorporou a Cia. Digama;

• As 30.000 ações da Zeta S.A. que a Cia. Digama possuía foram canceladas;

• A Zeta S.A. emitiu 90.000 novas ações, que foramdistribuídas aos acionistas da Cia. Digama na proporçãodas participações que detinham nessa companhia antesda celebração do contrato.

Sabendo que após a celebração desse contrato não houve qualquer acordo entre os acionistas da Zeta S.A. que impusesse restrições a seus direitos de voto, para que essa combinação de negócios seja contabilizada, é necessário que:

A Armazéns Gerais Épsilon S.A. é proprietária de diversas instalações ao redor do Brasil. Uma dessas instalações está localizada próximo a uma rodovia que dá acesso a um porto, e foi inaugurada em 1º de março de 2008, quando se estimava que essa instalação teria uma vida útil de 30 anos e nenhum valor residual. Desde então essas estimativas não se modificaram, nem tampouco houve o reconhecimento de quaisquer ajustes para perdas, e a Armazéns Gerais Épsilon S.A. vem depreciando o custo de R$60.000.000 da instalação pelo método da linha reta.

Porém, em fevereiro de 2015, foi anunciado que o porto ao qual a rodovia próxima a essa instalação da companhia dá acesso deverá passar por uma longa reforma. Considerando desde a licitação do projeto até a conclusão das obras, o processo de reforma do porto poderá se estender por mais de 5 anos. Em virtude disso, a administração da Armazéns Gerais Épsilon S.A. acredita que o volume de negócios dessa instalação será comprometido, e decidiu aplicar um teste de redução ao valor recuperável desse ativo. O teste foi concluído em 1º de março de 2015, data em que o valor justo da instalação foi avaliado em R$47.000.000, e o valor em uso foi avaliado em R$40.000.000.

Como a administração da Armazéns Gerais Épsilon S.A. estima que a venda dessa instalação acarretaria despesas de R$3.000.000, o valor líquido pelo qual esse ativo deve ser apresentado em 1º de março de 2015 é de: