Questões de Concurso

Sobre critérios de avaliação dos bens patrimoniais em contabilidade geral

Foram encontradas 980 questões

A Cia. A apresentava em seu Balanço Patrimonial de 31/12/2016 um ativo intangível com vida útil indefinida registrado pelo valor contábil de R$ 1.500.000,00, o qual era composto pelos seguintes valores:

− Custo de aquisição: R$ 1.900.000,00.

− Perda por desvalorização (“impairment”): R$ 400.000,00.

Em 31//12/2017 a empresa realizou o teste de recuperabilidade (“impairment”) para este ativo intangível e obteve as seguintes informações:

− Valor em uso: R$ 2.000.000,00.

− Valor justo líquido das despesas de venda: R$1.400.000,00.

Com base nestas informações, nas demonstrações contábeis de 2017, a Cia. A deveria ter

A Cia. Renovável adquiriu um equipamento, em 01/01/2016, por R$ 5.000.000,00 à vista. Na data da aquisição, a Cia. estimou a vida útil do equipamento em 8 anos e valor residual, no final do prazo de utilização, de R$ 800.000,00. O equipamento é utilizado de forma contínua e a Cia. utiliza o método das cotas constantes para o cálculo da depreciação. Em 01/01/2017, a Cia. Renovável reavaliou a vida útil remanescente do equipamento para 5 anos e o valor residual para R$ 500.000,00.

Em 31/12/2017, a Cia. Renovável vendeu este equipamento por R$ 3.100.000,00 à vista. O resultado apurado em 2017 com a venda do equipamento foi, em reais,

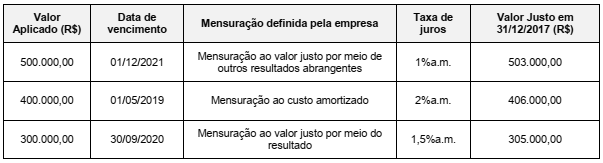

A empresa Dinheiro & Cia. realizou 3 aplicações financeiras em 01/12/2017 e as características de cada uma delas são apresentadas na tabela a seguir:

O valor total apresentado no Balanço Patrimonial da empresa, em 31/12/2017, e o efeito total apresentado na Demonstração do

Resultado de 2017, para as três aplicações em conjunto foram, respectivamente, em reais,

A Cia. Metais Pesados possuía, em 31/12/2017, uma patente com vida útil indefinida, a qual estava contabilizada por R$ 730.000,00, composto dos seguintes valores:

− Custo de aquisição: R$ 880.000,00

− Perda por desvalorização (reconhecida em 2016): R$ 150.000,00

Em dezembro de 2017, a Cia. realizou novamente o Teste de Recuperabilidade do Ativo (Teste de Impairment) e obteve as seguintes informações:

− Valor em uso da patente: R$ 940.000,00.

− Valor justo líquido das despesas de venda da patente: R$ 670.000,00.

Sabendo que as evidências indicaram que a vida útil desse ativo continua indefinida, a Cia. Metais Pesados, em dezembro em de 2017,

Informações complementares levantadas sobre esse ativo imobilizado:

• Em 31/12/2007, as expectativas de mercado para o valor justo desse ativo foram dadas pelos fluxos de caixa futuros líquidos de despesas de alienação, sendo: Ano 2018 R$ 30.000,00; Ano 2019 R$ 20.000,00; Ano 2020 R$ 30.000,00. • Os fluxos de caixa futuros líquidos de despesas de alienação foram determinados com base no valor indicado pelas expectativas de mercado, em 31/12/2017, em relação à vida útil remanescente de 3 anos para esse ativo. • Em 31/12/2017, a taxa de desconto que refletia avaliações de mercado sobre o valor do dinheiro no tempo e dos riscos específicos desse ativo imobilizado era de 12% ao ano. • Em 31/12/2017, a expetativa era que, ao final de sua vida útil remanescente, o ativo teria valor residual igual a zero.

Considerando-se somente as informações apresentadas e a NBC TG 01 (R4) – Redução ao valor recuperável de ativos e NBC TG 46 (R2) – Mensuração do valor justo, assinale, entre as alternativas a seguir, aquela com o valor que mais se aproxima da perda por desvalorização do ativo imobilizado que a Sociedade Empresária Alfa reconheceu contabilmente em 31/12/2017. Considere ainda que se tratou de um ativo individual e que ele não havia sofrido nenhum tipo de reavaliação.

• Apropriou a terceira cota anual cheia de depreciação de um veículo, originalmente adquirido por R$ 60.000, com vida útil estimada em 5 anos. A empresa tem como política considerar um valor residual de 10% para todos os seus bens. O método de depreciação empregado é o da soma dos dígitos dos anos. • Descontou, no banco onde mantém conta, uma duplicata a vencer em 60 dias. O título, com valor nominal de R$ 100.000, gerou um crédito de R$ 97.000 na conta-corrente da empresa. • Vendeu mercadorias por R$ 10.000, líquido de tributos, realizando a baixa dos estoques correspondentes, no valor de R$ 5.500.

Nessa situação hipotética,

a depreciação do veículo gerou um crédito de R$ 10.800 na

conta de depreciação acumulada.

• Apropriou a terceira cota anual cheia de depreciação de um veículo, originalmente adquirido por R$ 60.000, com vida útil estimada em 5 anos. A empresa tem como política considerar um valor residual de 10% para todos os seus bens. O método de depreciação empregado é o da soma dos dígitos dos anos. • Descontou, no banco onde mantém conta, uma duplicata a vencer em 60 dias. O título, com valor nominal de R$ 100.000, gerou um crédito de R$ 97.000 na conta-corrente da empresa. • Vendeu mercadorias por R$ 10.000, líquido de tributos, realizando a baixa dos estoques correspondentes, no valor de R$ 5.500.

Nessa situação hipotética,

a empresa, no momento do desconto do título, contabilizou

despesa com encargos financeiros de R$ 3.000.

Assinale a opção que indica a taxa a ser utilizada para a conversão dos 600 dólares em moeda nacional na elaboração do Balanço Patrimonial da entidade, em 31/12/2017.

Em 31/12/2017, o valor justo do terreno era de R$700.000.

De acordo com o Pronunciamento Técnico CPC 07 (R1) Subvenção e Assistência Governamentais assinale a opção que indica a classificação e a mensuração do terreno recebido nas demonstrações contábeis da entidade, em 31/12/2017,

Em 31/12/2017, uma entidade possuía US$ 10.000 em caixa, referentes a uma venda efetuada em novembro. No fechamento do balanço, a entidade converteu o valor para reais com base na cotação do dólar, na data do balanço.

A cotação do dólar na data do balanço é superior ao valor da cotação em novembro.

Assinale a opção que indica a correta apresentação da variação cambial sobre o ativo.

No dia 01/12/2015 uma empresa obteve um empréstimo à taxa de juros de 1,5% ao mês. O valor total do empréstimo foi R$ 10.000.000,00, o pagamento do principal será feito em uma única parcela em 01/12/2026 e os juros serão pagos semestralmente, com a primeira parcela vencendo em 01/06/2016.

O valor das parcelas semestrais de juros é R$ 934.432,64 e a empresa pagou, adicionalmente, na data da obtenção do empréstimo, despesas relacionadas com o contrato no valor de R$ 250.000,00. A taxa de custo efetivo da operação foi 1,5429% ao mês.

O valor contábil do empréstimo apresentado no balanço patrimonial de 31/12/2015 e o valor total dos encargos financeiros evidenciados no resultado de 2015, relativo ao empréstimo obtido foram, respectivamente, em reais,

Uma indústria adquiriu três máquinas para compor a linha de produção de um dos seus produtos, pelo valor total de R$ 27 milhões. A vida útil estimada das máquinas adquiridas é de doze anos, com valor residual de 5% do valor de aquisição. Ao final do sétimo ano de uso, a indústria apurou indícios internos de desvalorização decorrentes de baixo desempenho e optou por realizar o teste de recuperabilidade das máquinas componentes daquela linha de produção. A companhia estimou um fluxo de caixa descontado para os próximos cinco anos associado à operação das máquinas de R$ 10 milhões, enquanto o valor justo das máquinas em suas condições atuais é de R$ 8 milhões, com 5% de custos associados.

Considerando, exclusivamente, essas informações, o valor recuperável e a perda a ser reconhecida para o conjunto das máquinas, representam, respectivamente, em reais