Questões de Concurso

Sobre critérios de avaliação dos bens patrimoniais em contabilidade geral

Foram encontradas 980 questões

Conforme os critérios de classificação das contas patrimoniais estabelecidos pela legislação societária, julgue o item que se segue.

Se uma empresa adquire um fundo de comércio, esse item

patrimonial deve ser classificado no ativo imobilizado.

Julgue o item a seguir, referente a balanço patrimonial.

As contas representativas de direitos autorais e da

correspondente amortização acumulada devem figurar no ativo

não circulante, no subgrupo intangível.

A Cia. Aérea Voe Sul possui um grupo de ativos, componentes de uma unidade geradora de caixa, cujo valor contábil está demonstrado da seguinte forma:

Valor de aquisição:............................... R$ 970.000,00

Depreciação Acumulada:..................... (R$ 540.000,00)

Valor contábil:........................................R$ 430.000,00

Procedendo-se o teste de recuperabilidade do valor do grupo de ativos, foram obtidas as seguintes estimativas:

Valor em uso do grupo de ativos:.......... R$ 418.500,00

Valor justo do grupo de ativos:.............. R$ 421.700,00

Em consequência, a companhia deverá registrar em sua contabilidade uma perda de ativos no valor de:

Texto 2A1-I

Para investimentos em títulos negociados no mercado, uma corretora oferece as opções I e II, ambas de fluxos contínuos e positivos, com as seguintes características:

opção I: livre de risco, com fluxo positivo de cinco anos e taxa anual de juros de 8%;

opção II: com certo grau de risco, com remuneração à taxa de juros de 8,8% ao ano.

A tabela a seguir mostra dois investimentos em títulos negociados no mercado, o primeiro seguindo a opção I e o segundo, a opção II.

Com relação às noções de contabilidade geral, julgue o item seguinte.

O custo de aquisição de determinado maquinário adquirido no exterior e destinado ao uso nas atividades da empresa proprietária inclui os valores pagos para desembaraço aduaneiro.

Considere as seguintes assertivas:

I. As propriedades para investimento devem ser inicialmente mensuradas pelo seu custo. Os custos de transação devem ser incluídos na mensuração inicial.

II . Para propriedades para investimento mensuradas ao valor justo, as alterações no seu valor justo devem ser reconhecidas no resultado do período se for perda e no patrimônio líquido se for ganho.

III . As entidades devem mensurar o valor justo das propriedades para investimento, mesmo escolhendo o método de custo para fins de mensuração, uma vez que precisa divulgar esta informação para estas propriedades.

Está correto o que se afirma em

Em junho de 2017, ao analisar detalhadamente o seu ativo imobilizado, a Cia. das Dúvidas identificou dois itens:

I. O valor da despesa de depreciação dos edifícios, referente ao ano de 2016, foi calculada considerando o valor residual incorreto. A diferença entre os valores calculados e o que deveria ter sido calculado é material.

II . Ao analisar a vida útil econômica estimada dos veículos, a Cia. identificou que a vida útil remanescente aumentou. Assim, a vida útil remanescente que era de 2 anos, passou a ser de 4 anos.

Nesse caso, a Cia. das Dúvidas

A Cia. das Tintas apresentava, em seu balanço patrimonial de 31/12/2017, um ágio derivado de expectativa de rentabilidade futura, cujo valor contábil era R$ 880.000,00 e composto por:

Custo: R$ 990.000,00.

Perda por desvalorização reconhecida (em 2016): R$ 110.000,00.

Em 31/12/2017, a Cia. realizou o teste de recuperabilidade do ágio (teste de “impairment") e obteve as seguintes informações:

- Valor em uso: R$ 1.050.000,00.

- Valor justo líquido de despesas de venda: R$ 830.000,00.

Com base nessas informações, o valor que a Cia. das Tintas apresentou em seu Balanço Patrimonial de 31/12/2017 para este ativo (ágio) foi, em reais,

A Norma Brasileira de Contabilidade NBC TSP 07 – Ativo Imobilizado tem como objetivo estabelecer o tratamento contábil para os ativos imobilizados a ser observado por entidades do setor público em relação aos critérios de reconhecimento e mensuração dos ativos imobilizados, bem como aos valores de depreciação e de perdas por redução ao valor recuperável a serem reconhecidos em relação a eles.

Por sua vez, a Norma Brasileira de Contabilidade NBC TSP 09 – Redução ao Valor Recuperável de Ativo Não Gerador de Caixa tem como objetivo “estabelecer os procedimentos que a entidade deve aplicar para determinar se o ativo não gerador de caixa é objeto de redução ao valor recuperável e assegurar que as perdas por redução ao valor recuperável sejam reconhecidas”, aplicando-se às entidades do setor público.

Considere que um Conselho Regional de Fiscalização do exercício de profissão regulamentada possui um veículo em seu ativo imobilizado, utilizado em atividades relacionadas à finalidade do órgão. Esse veículo foi adquirido no início de março/X0, pelo valor de $ 63.000. Por se tratar de ativo imobilizado para o qual há mercado secundário com liquidez, determinou-se valor residual de 20% do preço de aquisição. A vida útil do veículo foi estipulada em 6 anos, iniciando-se o reconhecimento da depreciação no próprio mês de março/X0. No início do mês de junho/X3, esse veículo envolveu-se em um acidente de trânsito, sem que tenha ocorrido perda total, porém o reparo estendeu-se até o final do mês agosto/X3. Ao elaborar as demonstrações contábeis do ano X3, o Contador do Conselho Regional, motivado por uma possível indicação de que o ativo possa ser objeto de redução ao valor recuperável em função do acidente de trânsito, estimou o valor recuperável de serviço do veículo, apurando os seguintes valores: valor justo líquido das despesas estimadas de venda do veículo, $ 28.000, e valor em uso, com base no custo de reposição depreciado calculado a partir do preço de aquisição de $ 72.000 para o mesmo modelo de veículo novo.

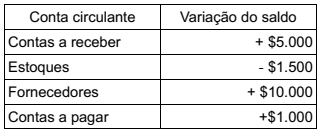

Variação do capital de giro líquido:

A empresa é tributada à alíquota de 30% sobre ganho de capital.

O valor do investimento inicial necessário para substituir o equipamento antigo pelo novo é:

Em 01/01/20XX, a Cia A adquiriu 90% das ações dos controladores por $140 milhões e 20% das ações dos não controladores da Cia B. Conforme laudo de consultoria independente, a participação dos não controladores foi calculada em 20% dos ativos TOTAIS líquidos adquiridos. Ratificado pela Cia B, a Cia A mensura os ativos identificáveis adquiridos por $300 milhões e os passivos assumidos por $100 milhões. Insatisfeitos, os não controladores da Cia B ingressaram com ação judicial, contestando os critérios de avaliação e os valores da operação. Em sede de perícia judicial, o juiz do feito deferiu a realização de perícia e o perito do juízo apresentou as constatações expostas nos itens a seguir. Com base nas informações, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. O valor atribuído ao negócio pelas partes foi de $180 milhões.

II. O valor justo dos ativos negociados entre as partes foi de $300 milhões.

III. O valor justo dos ativos líquidos negociados entre as partes foi de $200 milhões.

IV. O valor do goodwill presente no negócio e registrado na Cia A $10 milhões.

A sequência CORRETA é

A empresa A explora a produção de petróleo por meio de uma plataforma no mar. O Estudo de Viabilidade Técnica, Econômica e Ambiental (EVTEA) previa a remoção da plataforma ao final de sua vida útil, e uma provisão para esta finalidade já foi constituída no início da operação por R$9,6 milhões. A empresa A recebeu uma oferta para vender os direitos de uso do ativo por R$24 milhões, com custo de comercialização de R$1,2 milhão. O valor de venda já contemplava o custo para removê-la ao final. O valor em uso da plataforma foi estimado por uma consultoria contratada pela empresa A em R$31,2 milhões, ignorando os custos de remoção (premissas da consultoria). Já o valor contábil da plataforma era de R$33,6 milhões no exercício encerrado. No exercício seguinte, a empresa A vendeu a plataforma pela oferta de R$24 milhões ao grupo B.

Após o fechamento do negócio, o Conselho Fiscal da empresa A identificou algumas peculiaridades no negócio fechado pela Diretoria Executiva, com o aval do Conselho de Administração. Em ato contínuo, lastreado nas disposições estatutárias, o Conselho Fiscal contratou perito contábil para analisar a operação e emitir parecer acerca dos valores envolvidos, respondendo aos quesitos propostos.

Com base nos dados apresentados, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Inicialmente, o valor recuperável que a perícia encontrou registrado na contabilidade da empresa A foi de R$22,8 milhões.

II. Antes de eventuais ajustes realizados pela perícia, o valor contábil registrado pela empresa A no final do exercício foi de R$24 milhões.

III. Considerando que a perícia apurou um valor em uso de R$46 milhões, após rever as premissas da consultoria e utilizando-as de forma consistente pela empresa A ao longo de outros investimentos compatíveis, o valor contábil apurado pela perícia foi de R$24 milhões.

A sequência CORRETA é