Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.752 questões

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE / CEBRASPE - 2011 - TRE-ES - Analista - Contabilidade - Específicos |

Q89538

Contabilidade Geral

Texto associado

Julgue os itens que se seguem, acerca da utilização das técnicas

contábeis no registro e controle do patrimônio das entidades.

contábeis no registro e controle do patrimônio das entidades.

Se, indevidamente, um contabilista registrar a compra à vista de um automóvel, debitando a conta de veículos em uso e creditando a conta de fornecedores, a única forma possível de corrigir o lançamento errado será efetuar um lançamento de estorno.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE / CEBRASPE - 2011 - TRE-ES - Analista - Contabilidade - Específicos |

Q89537

Contabilidade Geral

Texto associado

Julgue os itens que se seguem, acerca da utilização das técnicas

contábeis no registro e controle do patrimônio das entidades.

contábeis no registro e controle do patrimônio das entidades.

No final de um exercício social, o livro diário deve ser encerrado com a especificação do total de débitos e créditos realizados durante o exercício.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE / CEBRASPE - 2011 - TRE-ES - Analista - Contabilidade - Específicos |

Q89535

Contabilidade Geral

Texto associado

Com referência a conceitos abásicos de contabilidade, julgue os

itens seguintes.

itens seguintes.

O pagamento de um encargo, como, por exemplo, salários e aluguéis, pode ser considerado um fato permutativo ou modificativo, dependendo da data de ocorrência do respectivo fato gerador.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE / CEBRASPE - 2011 - TRE-ES - Analista - Contabilidade - Específicos |

Q89534

Contabilidade Geral

Texto associado

Com referência a conceitos abásicos de contabilidade, julgue os

itens seguintes.

itens seguintes.

A confusão normalmente feita entre os termos capital e patrimônio é causada pelo fato de, na contabilidade, o capital ser constituído pelo patrimônio líquido, enquanto o patrimônio é formado pelo ativo total das entidades.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE / CEBRASPE - 2011 - TRE-ES - Analista - Contabilidade - Específicos |

Q89532

Contabilidade Geral

Texto associado

Com referência a conceitos abásicos de contabilidade, julgue os

itens seguintes.

itens seguintes.

De acordo com a teoria materialista, as contas denominadas integrais são aquelas representativas de bens, direitos, obrigações e situação líquida das entidades, enquanto as receitas e despesas formam o conjunto de contas denominadas diferenciais.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PC-ES

Prova:

CESPE - 2011 - PC-ES - Perito Criminal - Específicos |

Q88911

Contabilidade Geral

Texto associado

Com relação às variações de quantidade e qualidade em itens

patrimoniais de uma entidade e sua representação na contabilidade,

julgue os próximos itens.

patrimoniais de uma entidade e sua representação na contabilidade,

julgue os próximos itens.

O livro contábil que apresenta as movimentações patrimoniais agrupadas em contas de mesma natureza e de forma racional é conhecido como livro diário e é obrigatório por exigência legal.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PC-ES

Prova:

CESPE - 2011 - PC-ES - Perito Criminal - Específicos |

Q88910

Contabilidade Geral

Texto associado

Com relação às variações de quantidade e qualidade em itens

patrimoniais de uma entidade e sua representação na contabilidade,

julgue os próximos itens.

patrimoniais de uma entidade e sua representação na contabilidade,

julgue os próximos itens.

O método das partidas dobradas pressupõe que toda variação negativa em bens e direitos será representada por um crédito em contas patrimoniais ativas, em contrapartida a débito de mesmo valor em uma ou mais contas patrimoniais ou de resultado.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PC-ES

Prova:

CESPE - 2011 - PC-ES - Perito Criminal - Específicos |

Q88909

Contabilidade Geral

Texto associado

Com relação às variações de quantidade e qualidade em itens

patrimoniais de uma entidade e sua representação na contabilidade,

julgue os próximos itens.

patrimoniais de uma entidade e sua representação na contabilidade,

julgue os próximos itens.

Na apuração do resultado do exercício, é comum utilizar-se um lançamento de segunda fórmula para o encerramento das receitas e um lançamento de terceira fórmula para o encerramento das despesas.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PC-ES

Prova:

CESPE - 2011 - PC-ES - Perito Criminal - Específicos |

Q88907

Contabilidade Geral

Texto associado

Acerca das demonstrações contábeis previstas na legislação

societária brasileira, julgue os itens seguintes.

societária brasileira, julgue os itens seguintes.

O demonstrativo que apresenta os saldos das contas patrimoniais e de resultado de uma entidade, bem como suas movimentações durante determinado período, é conhecido como balancete de verificação e não se destina à publicação.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PC-ES

Prova:

CESPE - 2011 - PC-ES - Perito Criminal - Específicos |

Q88898

Contabilidade Geral

Texto associado

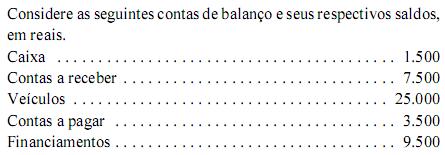

Supondo que as contas acima representem todos os ativos e

passivos de determinada empresa, julgue os próximos itens.

Supondo que as contas acima representem todos os ativos e

passivos de determinada empresa, julgue os próximos itens.

A alienação de um veículo, à vista, com ganho de capital de R$ 2.500,00, será representada por meio de um único lançamento de primeira fórmula.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PC-ES

Prova:

CESPE - 2011 - PC-ES - Perito Criminal - Específicos |

Q88897

Contabilidade Geral

Texto associado

Supondo que as contas acima representem todos os ativos e

passivos de determinada empresa, julgue os próximos itens.

Supondo que as contas acima representem todos os ativos e

passivos de determinada empresa, julgue os próximos itens.

Caso a empresa constate, antes do fechamento do balanço, que registrou indevidamente como recebida uma conta que efetivamente não o foi, deverá proceder a um lançamento de estorno, debitando a conta caixa e creditando as contas a receber, pelo valor correspondente.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Provas:

CESPE - 2011 - PREVIC - Analista Administrativo - Contabilidade

|

CESPE - 2011 - PREVIC - Especialista em Previdência Complementar - Finanças e Contábil |

Q88825

Contabilidade Geral

Texto associado

Julgue o item que se segue, relativos à prática contábil.

Algumas despesas e receitas devem ser excluídas dos grupos de resultados para integrar os grupos patrimoniais da entidade, em função de definições decorrentes da competência do exercício.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Provas:

CESPE - 2011 - PREVIC - Analista Administrativo - Contabilidade

|

CESPE - 2011 - PREVIC - Especialista em Previdência Complementar - Finanças e Contábil |

Q88824

Contabilidade Geral

Texto associado

Julgue o item que se segue, relativos à prática contábil.

Quando determinada mercadoria comprada por empresa que utiliza o sistema de inventário permanente precisa ser devolvida, o valor correspondente deve ser lançado a crédito diretamente na conta de estoques.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Provas:

CESPE - 2011 - PREVIC - Analista Administrativo - Contabilidade

|

CESPE - 2011 - PREVIC - Especialista em Previdência Complementar - Finanças e Contábil |

Q88822

Contabilidade Geral

Texto associado

Julgue o item que se segue, relativos à prática contábil.

O registro da atualização de títulos cambiais deve levar em conta a taxa vigente para compra, quando se trata de créditos da empresa, e a taxa vigente para venda, nos casos de obrigações a pagar.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Provas:

CESPE - 2011 - PREVIC - Analista Administrativo - Contabilidade

|

CESPE - 2011 - PREVIC - Especialista em Previdência Complementar - Finanças e Contábil |

Q88821

Contabilidade Geral

Texto associado

Acerca de noções básicas da metodologia e do sistema contábil,

julgue o item a seguir.

julgue o item a seguir.

Os créditos e débitos de financiamento são o resultado das operações normais das entidades, mesmo quando não envolvem instituições financeiras.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Provas:

CESPE - 2011 - PREVIC - Analista Administrativo - Contabilidade

|

CESPE - 2011 - PREVIC - Especialista em Previdência Complementar - Finanças e Contábil |

Q88819

Contabilidade Geral

Texto associado

Acerca de noções básicas da metodologia e do sistema contábil,

julgue o item a seguir.

julgue o item a seguir.

O registro do aumento de determinada conta do lado esquerdo do razonete não significa que a conta deva estar posicionada no lado esquerdo no balanço patrimonial.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Provas:

CESPE - 2011 - PREVIC - Analista Administrativo - Contabilidade

|

CESPE - 2011 - PREVIC - Especialista em Previdência Complementar - Finanças e Contábil |

Q88818

Contabilidade Geral

Texto associado

Acerca de noções básicas da metodologia e do sistema contábil,

julgue o item a seguir.

julgue o item a seguir.

O exercício social das empresas regidas pela Lei das Sociedades Anônimas deve ter a duração de um ano, ainda que seu intervalo não coincida com o ano civil, ressalvados os casos em que a entidade esteja em seu primeiro ano de operação ou tenha acabado de sofrer alteração estatutária.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88256

Contabilidade Geral

O Decreto nº 6.022, de 22 de janeiro de 2007, instituiu o Sistema Público de Escrituração Digital (Sped).

O Sped contábil é a substituição da escrituração em papel pela Escrituração Contábil Digital (ECD). Trata-se da obrigação de transmitir em versão digital os seguintes livros:

• livro Diário e seus auxiliares, se houver;

• livro-Razão e seus auxiliares, se houver;

• livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

O plano de Contas Referencial comentado do SPED Contábil, anexo às tabelas mantidas pela Receita Federal, estabelece que as contas Recursos Minerais registram os direitos de exploração de jazidas de minério, de pedras preciosas e similares, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens. Tais contas de Recursos Minerais, no Plano de Contas Referencial, são classificados no Ativo Não Circulante como

O Sped contábil é a substituição da escrituração em papel pela Escrituração Contábil Digital (ECD). Trata-se da obrigação de transmitir em versão digital os seguintes livros:

• livro Diário e seus auxiliares, se houver;

• livro-Razão e seus auxiliares, se houver;

• livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

O plano de Contas Referencial comentado do SPED Contábil, anexo às tabelas mantidas pela Receita Federal, estabelece que as contas Recursos Minerais registram os direitos de exploração de jazidas de minério, de pedras preciosas e similares, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens. Tais contas de Recursos Minerais, no Plano de Contas Referencial, são classificados no Ativo Não Circulante como

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88242

Contabilidade Geral

No que se refere ao orçamento, analise os conceitos que se seguem.

I - Os orçamentos comunicam os planos de administração a toda organização.

II - Os orçamentos conduzem os administradores a refletir sobre o futuro e planejá-lo.

III - O processo de elaboração de orçamento proporciona um instrumento de alocação de recursos às partes da organi- zação nas quais podem ser usados mais eficazmente.

IV - O processo de elaboração de orçamentos ajuda a identificar possíveis pontos de estrangulamento antes de ocorre- rem.

V - Os orçamentos coordenam as atividades da organização inteira, integrando os planos de suas várias partes.

Caracterizam-se como vantagens da elaboração de um orçamento os conceitos apresentados em

I - Os orçamentos comunicam os planos de administração a toda organização.

II - Os orçamentos conduzem os administradores a refletir sobre o futuro e planejá-lo.

III - O processo de elaboração de orçamento proporciona um instrumento de alocação de recursos às partes da organi- zação nas quais podem ser usados mais eficazmente.

IV - O processo de elaboração de orçamentos ajuda a identificar possíveis pontos de estrangulamento antes de ocorre- rem.

V - Os orçamentos coordenam as atividades da organização inteira, integrando os planos de suas várias partes.

Caracterizam-se como vantagens da elaboração de um orçamento os conceitos apresentados em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88241

Contabilidade Geral

O orçamento geral é um resumo dos planos de uma empresa, no qual são fixadas metas específicas de atividades de venda, produção, distribuição e financiamento, e que, regra geral, culmina na elaboração das seguintes peças: