Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.752 questões

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154824

Contabilidade Geral

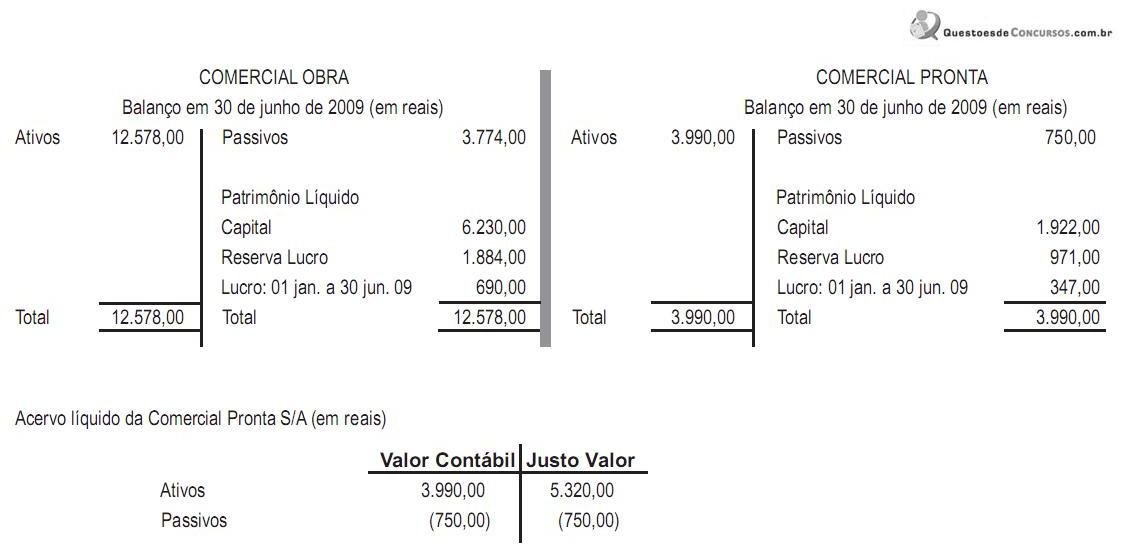

A Comercial Obra não tem participação na Comercial Pronta e as duas empresas não estão sob o mesmo controle acionário. Elas acordaram que a primeira incorporaria a segunda, em 30 de junho de 2009, com base no acervo líquido avaliado pelo justo valor, por não estarem sob o mesmo controle acionário.

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154821

Contabilidade Geral

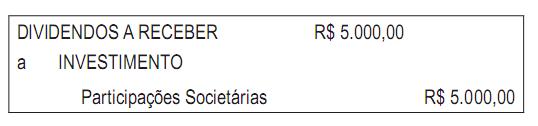

Com base no registro contábil acima, considere as afirmativas a seguir.

I - Referem-se a dividendos propostos pela administração da investida, avaliada ao Método de Equivalência Patrimonial no encerramento do exercício social.

II - Referem-se a dividendos propostos pela administração da investidora, no encerramento do exercício social.

III - Dizem respeito a dividendos pagos pela investida avaliada ao Método de Equivalência Patrimonial, por proposta da administração.

O registro contábil apresentado, sem os elementos data e histórico, indica o que se afirma em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154762

Contabilidade Geral

Em 14 de fevereiro de 2011, o escritório de contabilidade Inovação Serviços Contábeis Ltda. e a Companhia Comércio CRMM S/A, ambas tributadas pelo lucro real, ajustaram a realização de um trabalho de auditoria, que será feito pela Inovação nas dependências da CRMM, pelo preço acordado de R$ 5.000,00, a ser pago em duas parcelas iguais vencíveis em 30 e 60 dias, respectivamente.

Considerando-se as determinações societárias e, principalmente, as determinações fiscais referentes à retenção do Imposto de Renda na Fonte, aplicável a esse tipo de serviço, o registro contábil dessa operação, em reais, feito pela Inovação Serviços Contábeis Ltda. está em

Considerando-se as determinações societárias e, principalmente, as determinações fiscais referentes à retenção do Imposto de Renda na Fonte, aplicável a esse tipo de serviço, o registro contábil dessa operação, em reais, feito pela Inovação Serviços Contábeis Ltda. está em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154755

Contabilidade Geral

A Carrear S/A, empresa que compra e vende automóveis novos e usados, em dezembro de 2010 realizou as seguintes operações:

Dia 10 - Vendeu a prazo veículo de seu estoque para a coligada Corrêa Ltda., por R$ 80.000,00, com vencimento em 25 fevereiro de 2011.

Dia 20 - Adiantou o salário dos empregados no valor de R$ 50.000,00, com vencimento em 5 fevereiro de 2011.

Dia 23 - Emprestou R$ 70.000.00 a seus diretores, com vencimento em 20 de fevereiro de 2011.

Com base exclusivamente nas informações acima e nas determinações da Legislação Societária sobre o assunto, no Balanço de 31 de dezembro de 2010, o valor do Ativo Circulante decorrente dessas operações, em reais, foi

Dia 10 - Vendeu a prazo veículo de seu estoque para a coligada Corrêa Ltda., por R$ 80.000,00, com vencimento em 25 fevereiro de 2011.

Dia 20 - Adiantou o salário dos empregados no valor de R$ 50.000,00, com vencimento em 5 fevereiro de 2011.

Dia 23 - Emprestou R$ 70.000.00 a seus diretores, com vencimento em 20 de fevereiro de 2011.

Com base exclusivamente nas informações acima e nas determinações da Legislação Societária sobre o assunto, no Balanço de 31 de dezembro de 2010, o valor do Ativo Circulante decorrente dessas operações, em reais, foi

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154754

Contabilidade Geral

Em 2 de janeiro de 2008, a Companhia Norte, de capital fechado, comprou, por razões estratégicas e com intenção de permanência, um lote de 240.000 ações de um acionista da Companhia Sul, também de capital fechado. A Cia. Norte pagou R$ 672.500,00 à vista, o que a tornou coligada, por não ter qualquer influência na administração da Cia. Sul.

Nas Demonstrações Contábeis da Cia. Sul, elaboradas em 31 de dezembro de 2007, foram apuradas as seguintes informações:

Nota Explicativa nº 20 - A Cia. Sul emitiu 1.200.000 ações, todas ordinárias e de uma só classe.

PATRIMÔNIO LÍQUIDO

Capital Social R$ 3.000.000,00

Reserva Legal R$ 540.000,00

Reserva Estatutária R$ 260.000,00

Com base somente nos dados e nas informações recebidas, bem como na Lei Societária com relação ao assunto, o lançamento correto da operação feito na Cia. Norte, em reais, é

Nas Demonstrações Contábeis da Cia. Sul, elaboradas em 31 de dezembro de 2007, foram apuradas as seguintes informações:

Nota Explicativa nº 20 - A Cia. Sul emitiu 1.200.000 ações, todas ordinárias e de uma só classe.

PATRIMÔNIO LÍQUIDO

Capital Social R$ 3.000.000,00

Reserva Legal R$ 540.000,00

Reserva Estatutária R$ 260.000,00

Com base somente nos dados e nas informações recebidas, bem como na Lei Societária com relação ao assunto, o lançamento correto da operação feito na Cia. Norte, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154752

Contabilidade Geral

Determinada companhia de capital fechado atua na fabricação de máquinas. Em novembro de 2009, vendeu um equipamento em 36 parcelas, cada uma no valor de R$ 50.000,00, vencendo a 1ª em fevereiro de 2010. O cliclo operacional médio, devido a particularidades desse ramo de atuação, é bem elevado, e o da companhia em tela é igual a 18 meses.

Considere que

• nenhum imposto incidiu sobre essa operação;

• se trata de uma situação particular que deve ser vista de forma isolada e sem preocupação contábil de qualquer tipo de fechamento;

• nenhuma medida deve ser adotada com relação ao valor do dinheiro no tempo, justo valor ou avaliação a valor presente;

• a questão deve ser analisada e resolvida exclusivamente de acordo com os dizeres da Lei das Sociedades por Ações.

Com base nesses dados, o valor do Ativo Não Circulante decorrente tão somente dessa operação de venda a prazo, no balanço de 31 de dezembro de 2009, em reais, é

Considere que

• nenhum imposto incidiu sobre essa operação;

• se trata de uma situação particular que deve ser vista de forma isolada e sem preocupação contábil de qualquer tipo de fechamento;

• nenhuma medida deve ser adotada com relação ao valor do dinheiro no tempo, justo valor ou avaliação a valor presente;

• a questão deve ser analisada e resolvida exclusivamente de acordo com os dizeres da Lei das Sociedades por Ações.

Com base nesses dados, o valor do Ativo Não Circulante decorrente tão somente dessa operação de venda a prazo, no balanço de 31 de dezembro de 2009, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154750

Contabilidade Geral

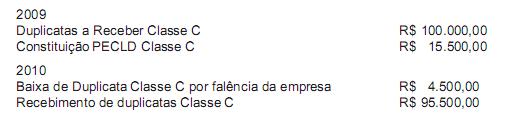

Com as modificações introduzidas na contabilidade brasileira, algumas contas sofreram mudança de nomenclatura. Dentre essas contas, a tradicional PDD (Provisão para Devedores Duvidosos) foi modificada, e passou a ser chamada de Provisão para Créditos de Difícil Liquidação (PCDL). Mais recentemente passou a ser chamada, temporariamente, de Perdas Estimadas em Créditos de Liquidação Duvidosa (PECLD). Apesar dessas alterações de nomenclatura, a sistemática de funcionamento continua sendo a mesma.

Tendo em vista os aspectos técnicos da constituição de provisão para atender a perdas estimadas de créditos de liquidação duvidosa, analise a situação a seguir.

Considerando-se exclusivamente as informações recebidas e que a empresa adota a sistemática da reversão da provisão, o lançamento que atende a essa metodologia, em reais, é

Tendo em vista os aspectos técnicos da constituição de provisão para atender a perdas estimadas de créditos de liquidação duvidosa, analise a situação a seguir.

Considerando-se exclusivamente as informações recebidas e que a empresa adota a sistemática da reversão da provisão, o lançamento que atende a essa metodologia, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154749

Contabilidade Geral

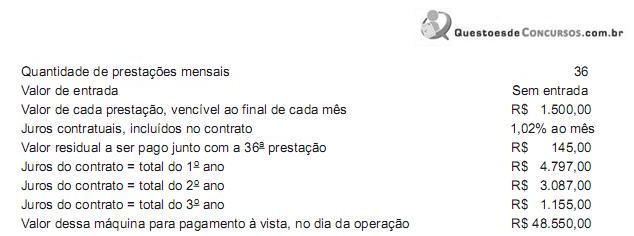

Com o crescimento da carteira de pedidos, uma indústria precisou fazer o arrendamento mercantil de uma máquina nas seguintes condições:

O contador, ao analisar criteriosamente as características desse contrato do arrendamento mercantil, concluiu tratar-se da modalidade de arrendamento mercantil financeiro.

Considerando-se a decisão do contador e adotando-se exclusivamente os valores informados e a boa técnica contábil, o valor registrado da máquina no Ativo, em reais, é

O contador, ao analisar criteriosamente as características desse contrato do arrendamento mercantil, concluiu tratar-se da modalidade de arrendamento mercantil financeiro.

Considerando-se a decisão do contador e adotando-se exclusivamente os valores informados e a boa técnica contábil, o valor registrado da máquina no Ativo, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154748

Contabilidade Geral

A redação atual da Lei Societária estabelece que o Ativo, no Balanço Patrimonial, terá as contas dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados no grupo do Ativo Circulante e do Ativo Não Circulante. Estabelece, ainda, a composição do Ativo Não Circulante por Ativo Realizável a Longo Prazo, Investimentos, Imobilizado e Intangível.

Os novos dizeres da Lei, ratificados definitivamente a partir de maio de 2009, provocaram a eliminação do Ativo, do Grupo do Ativo Permanente e das despesas diferidas, bem como promoveram o desdobramento do Imobilizado em Imobilizado e Intangível.

Essas alterações, acompanhando a tendência contábil internacional, passaram a exigir maiores cuidados para a classificação dos Intangíveis, principalmente para os gerados internamente. Considerando-se os Intangíveis gerados internamente, os gastos incorridos na fase de pesquisa devem ser classificados como

Os novos dizeres da Lei, ratificados definitivamente a partir de maio de 2009, provocaram a eliminação do Ativo, do Grupo do Ativo Permanente e das despesas diferidas, bem como promoveram o desdobramento do Imobilizado em Imobilizado e Intangível.

Essas alterações, acompanhando a tendência contábil internacional, passaram a exigir maiores cuidados para a classificação dos Intangíveis, principalmente para os gerados internamente. Considerando-se os Intangíveis gerados internamente, os gastos incorridos na fase de pesquisa devem ser classificados como

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

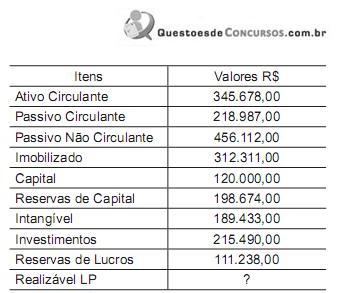

Q154742

Contabilidade Geral

Dados extraídos da contabilidade da Cia. Groe S/A.

Considere apenas as informações acima e:

• a Legislação Societária, com as alterações ocorridas até 2009;

• que as contas informadas são suficientes para totalizar os grupos do balanço.

Com base nos dados acima, constata-se que o total do Ativo Não Circulante monta, em reais, à quantia de

Considere apenas as informações acima e:

• a Legislação Societária, com as alterações ocorridas até 2009;

• que as contas informadas são suficientes para totalizar os grupos do balanço.

Com base nos dados acima, constata-se que o total do Ativo Não Circulante monta, em reais, à quantia de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154740

Contabilidade Geral

O Pronunciamento Conceitual Básico do CPC, que dispõe sobre a Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis, aprovado pela Deliberação CVM nº 539, de 14 mar. 2008, afirma que as demonstrações contábeis preparadas sob a orientação desse pronunciamento objetivam fornecer informações que sejam úteis.

Tais demonstrações contábeis são úteis porque

Tais demonstrações contábeis são úteis porque

Q154537

Contabilidade Geral

São classificados no Ativo Intangível de uma sociedade, desde que atendam aos critérios estabelecidos de reconhecimento e mensuração para esse tipo de ativo pelas Normas Brasileiras de Contabilidade:

Q154536

Contabilidade Geral

Uma empresa varejista de utilidades domésticas, organizada na forma de sociedade por ações, efetuou, em uma mesma data, várias vendas com prazo de 60 dias no valor total de R$ 315.000,00. O valor das vendas é relevante para a entidade. O contador da entidade estimou a taxa de juros ajustada para o risco da carteira de clientes em 5% ao bimestre.

Em consequência, nessa data, a companhia deverá registrar, em sua escrituração contábil, de acordo com as atuais Normas Brasileiras de Contabilidade:

Em consequência, nessa data, a companhia deverá registrar, em sua escrituração contábil, de acordo com as atuais Normas Brasileiras de Contabilidade:

Ano: 2011

Banca:

CEPERJ

Órgão:

Prefeitura de Cantagalo - RJ

Prova:

CEPERJ - 2006 - Prefeitura de Cantagalo - RJ - Oficial Administrativo |

Q140977

Contabilidade Geral

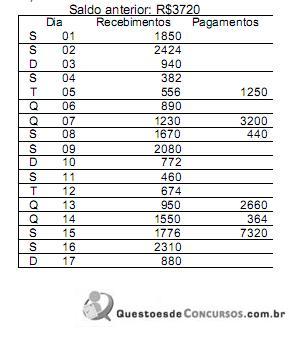

O saldo da conta bancária de um restaurante, no dia 1º de certo mês, é de R$3720,00. O dono do restaurante pretende ter, no dia 18 deste mês, um saldo de, pelo menos, R$9000,00 para terminar de pagar um empréstimo contraído para fazer uma reforma no imóvel.

A tabela abaixo mostra a receita diária e os pagamentos efetuados nos 17 primeiros dias do mês (os centavos foram omitidos).

Pode-se concluir que o objetivo do dono do restaurante:

A tabela abaixo mostra a receita diária e os pagamentos efetuados nos 17 primeiros dias do mês (os centavos foram omitidos).

Pode-se concluir que o objetivo do dono do restaurante:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Contador |

Q111332

Contabilidade Geral

Texto associado

Acerca da estrutura conceitual para elaboração e apresentação de

demonstrações contábeis, conhecida como CPC 00 e recepcionada

pelo Conselho Federal de Contabilidade, julgue os itens a seguir.

demonstrações contábeis, conhecida como CPC 00 e recepcionada

pelo Conselho Federal de Contabilidade, julgue os itens a seguir.

Comparabilidade, confiabilidade e compreensibilidade são considerados pressupostos básicos para fins de elaboração das demonstrações contábeis.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Contador |

Q111331

Contabilidade Geral

Texto associado

Acerca da estrutura conceitual para elaboração e apresentação de

demonstrações contábeis, conhecida como CPC 00 e recepcionada

pelo Conselho Federal de Contabilidade, julgue os itens a seguir.

demonstrações contábeis, conhecida como CPC 00 e recepcionada

pelo Conselho Federal de Contabilidade, julgue os itens a seguir.

A fim de viabilizar a compreensão das demonstrações pelo gestor e demais usuários da informação contábil, deve-se evitar ou mesmo excluir, das demonstrações contábeis, as informações de elevada complexidade.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Contador |

Q111330

Contabilidade Geral

Texto associado

Acerca da estrutura conceitual para elaboração e apresentação de

demonstrações contábeis, conhecida como CPC 00 e recepcionada

pelo Conselho Federal de Contabilidade, julgue os itens a seguir.

demonstrações contábeis, conhecida como CPC 00 e recepcionada

pelo Conselho Federal de Contabilidade, julgue os itens a seguir.

Para efeitos normativos, incluem-se, entre as demonstrações contempladas pela CPC 00, as informações financeiras destinadas exclusivamente a fins fiscais.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Contador |

Q111329

Contabilidade Geral

Texto associado

Acerca da estrutura conceitual para elaboração e apresentação de

demonstrações contábeis, conhecida como CPC 00 e recepcionada

pelo Conselho Federal de Contabilidade, julgue os itens a seguir.

demonstrações contábeis, conhecida como CPC 00 e recepcionada

pelo Conselho Federal de Contabilidade, julgue os itens a seguir.

O conjunto completo de demonstrações contábeis inclui o balanço patrimonial, a demonstração do resultado do exercício, a demonstração de mutações do patrimônio líquido, a demonstração de fluxo de caixa, a demonstração de valor adicionado e as demonstrações e relatórios de análise gerencial.

Ano: 2011

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2011 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Contabilidade |

Q111222

Contabilidade Geral

É uma conta de resultado:

Ano: 2011

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2011 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Contabilidade |

Q111219

Contabilidade Geral

O patrimônio líquido de uma entidade com fins lucrativos é modificado quantitativamente quando