Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.752 questões

Considerando a conveniência de um maior esclarecimento sobre o conteúdo e abrangência dos Princípios Fundamentais de Contabilidade aprovados pela Resolução CFC nº 750/93 o CFC publicou a resolução nº 774/94. Esta nada mais é do que um apêndice à resolução CFC nº 750/93, contendo comentários sobre o conteúdo dos enunciados com objetivo de explicitar e dar maior compreensão ao assunto. Particularmente quanto ao princípio da continuidade, na nova resolução, são considerados aspectos conceituais no que se refere à definição do princípio e também à sua aplicação. Segundo estes aspectos conceituais entende-se que:

Com o objetivo de acompanhar a evolução da contabilidade à época o Conselho Federal de Contabilidade – CFC, publicou a Resolução 750/93 a qual conceitua uma lista de Princípios Fundamentais de Contabilidade. O princípio da correção monetária (Art. 8º):

São classificadas no ativo realizável a longo prazo apenas:

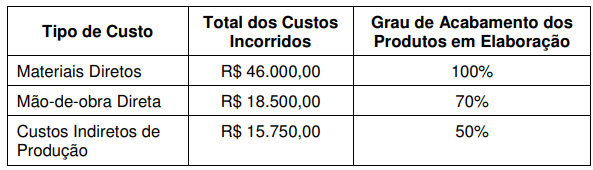

É CORRETO afirmar que, no final do mês, o saldo das contas de Produtos em Elaboração e o valor a ser transferido para a conta de Produtos Acabados serão respectivamente de:

Assinale a opção que apresenta somente Contas de Natureza Devedora.

Assinale a opção que apresenta um Fato Modificativo Aumentativo.

Segundo as Teorias das Contas, a conta Capital, como as demais contas do Patrimônio Líquido, e a conta Despesas de Salários, como as demais contas de resultado, são, respectivamente:

“O Princípio da Oportunidade exige a apreensão, o registro e o relato de todas as variações sofridas pelo patrimônio de uma Entidade, no momento em que elas ocorrerem. Cumprido tal preceito, chega-se ao acervo máximo de dados primários sobre o patrimônio, fonte de todos os relatos, demonstrações e análises posteriores.” (RES CFC nº 774/94). Sobre o Princípio da Oportunidade, assinale a opção INCORRETA.

Nessa situação, Pedro não observou o princípio fundamental de contabilidade

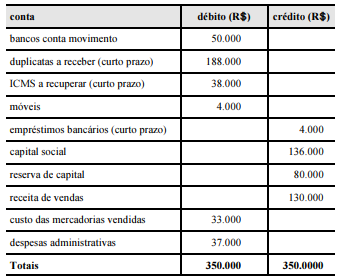

Com base no balancete de verificação de determinada empresa, levantado em 31/12/20X1 e mostrado acima, e na apuração do balanço patrimonial e na demonstração do resultado do exercício (DRE), assinale a opção correta.

Julgue o item subsequente, acerca dos efeitos inflacionários sobre o patrimônio das empresas.

A inflação provoca perdas nos itens monetários do ativo e

ganhos nas contas monetárias do passivo. A conta salários a

pagar é um exemplo de item monetário do passivo.

Julgue o item subsequente com relação aos fatos contábeis.

Fato e ato são ocorrências que provocam modificação imediata

no patrimônio.

Julgue o item subsequente com relação aos fatos contábeis.

Os fatos contábeis são ocorrências que alteram a composição

do patrimônio.

Com relação aos princípios fundamentais de contabilidade estabelecidos pelo CFC, julgue o seguinte item.

O princípio do registro pelo valor original estabelece que os

componentes do patrimônio devem ser registrados pelos

valores originais das transações com o mundo exterior.

Com relação aos princípios fundamentais de contabilidade estabelecidos pelo CFC, julgue o seguinte item.

Em observância ao princípio da continuidade, o patrimônio

dos sócios ou proprietários não deve confundir-se com o da

sociedade ou instituição.

Com relação aos princípios fundamentais de contabilidade estabelecidos pelo CFC, julgue o seguinte item.

O princípio da competência significa que os fatos devem ser

reconhecidos no patrimônio, isto é, registrados contabilmente

independentemente do recebimento ou pagamento.

Com relação aos princípios fundamentais de contabilidade estabelecidos pelo CFC, julgue o seguinte item.

O regime de caixa é de uso obrigatório no processo de

escrituração contábil.

Quanto ao conceito e objetivo da contabilidade, julgue o item a seguir.

O principal objetivo da contabilidade é fornecer informações

úteis para auxiliar o processo decisório dos usuários.