Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.752 questões

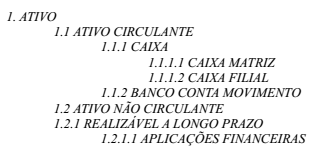

Considere o seguinte extrato de um Plano de Contas codificado até o 4° nível:

Com base nesse extrato, assinale a alternativa que apresenta

apenas contas analíticas.

Dentre as tabelas atualizadas, encontra-se a L100A, que trata do Plano de Contas Referencial — Contas Patrimoniais — Pessoas Jurídicas em Geral.

De acordo com as orientações, contidas na aludida tabela L100A, as contas que registram os juros sobre o capital próprio a receber devem ser classificadas, no Balanço Patrimonial, de acordo com esse plano de contas referencial, no

Nos termos da legislação vigente para o SPED (art. 3o da Instrução Normativa RFB no 1.420/2013), são obrigadas a adotar a ECD, em relação aos fatos contábeis ocorridos a partir de 1o de janeiro de 2014, as

A respeito do regime de competência e dos livros contábeis, julgue os itens a seguir.

I No regime de competência, as receitas são reconhecidas quando são ganhas, mesmo que não recebidas.

II No lançamento em livro diário, devem-se descrever o título e o saldo da conta.

III No livro razão, o confronto dos créditos e dos débitos denomina-se saldo.

IV De acordo com o regime de competência, as receitas e as despesas são consideradas em função dos recebimentos ou dos pagamentos.

Estão certos apenas os itens

A respeito do ciclo contábil, julgue os itens a seguir.

I Compõem o ciclo contábil o registro das transações no diário e no razonete, a preparação do balancete após ajustes e os registros de encerramento.

II Elaborar os papéis de trabalho é parte inicial na programação do ciclo contábil, momento em que são traçados os objetivos de todo o processo.

III As fases do ciclo contábil podem ser descritas como: captação, reconhecimento, processo de acumulação, sumarização e evidenciação.

IV A elaboração das demonstrações financeiras relativas a cada exercício social não necessariamente deve seguir o ciclo contábil.

Estão certos apenas os itens

Acerca dos Pronunciamentos Contábeis do Comitê de Pronunciamentos, julgue o item a seguir.

Os gastos incorridos com marcas, títulos de publicações, listas

de clientes e outros itens similares devem ser reconhecidos

como ativos intangíveis: seus custos podem ser mensurados

com confiabilidade, e os fluxos de benefícios econômicos

futuros esperados atribuíveis ao uso desse ativo são gerados

em favor da entidade.

De acordo com as fórmulas de escrituração dos lançamentos contábeis (primeira coluna), classifique-os de acordo com os fatos contábeis da segunda coluna e assinale a alternativa que apresenta a sequência correta, de cima para baixo.

I. 1ª fórmula

II. 2ª fórmula

III. 3ª fórmula

IV. 4ª fórmula

( ) A empresa reconhece que seus colaboradores fizeram jus aos salários, pagando apenas metade no ato.

( ) A empresa recebe de seus clientes pela prestação de serviços ocorrida no passado.

( ) A empresa vende mercadorias, parte à vista e parte a prazo, que custaram 50% do valor de venda.

( ) A empresa presta um serviço de consultoria, mas o cliente paga apenas um terço no ato.

( ) A empresa paga tributos com atraso e, por isso, paga multa e juros com o principal.

( ) A empresa paga os dividendos aos sócios que ficará devendo no exercício social anterior.

( ) A empresa apura o resultado do exercício, distribui 10% desse resultado

a título de dividendos e paga um terço no ato.

O Decreto Lei Nº 6.022/2007 dispõe sobre o Sistema Público de Escrituração Digital (Sped).

Considerando os preceitos desse Decreto, analise as seguintes afirmativas.

I. As administrações tributárias dos estados, do Distrito Federal e dos municípios são usuárias do Sped.

II. Quando a entidade adotar escrituração contábil digital, não haverá necessidade de impressão e encadernação em forma de livro, bem como não terá que fazer a manutenção de arquivo magnético com autenticação do registro público.

III. O acesso às informações armazenadas no Sped deverá ser compartilhado com seus usuários, no limite de suas respectivas competências e sem prejuízo da observância à legislação referente aos sigilos comercial, fiscal e bancário.

Está(ão) correta(s) a(s) afirmativa(s):

O Patrimônio Líquido de uma empresa constituída na forma de sociedade por ações (S.A.), em 31/12/2014, apresentava a seguinte composição:

Em 2015, a empresa apurou Lucro Líquido de R$ 2.400.000,00 que teve a seguinte destinação:

− Reserva Legal: conforme estabelecido na Lei n° 6.404/1976 e alterações posteriores.

− Reserva para Expansão: 10% do Lucro Líquido, conforme já aprovado em Assembleia anterior.

− Dividendos Obrigatórios: 30% do Lucro Líquido deduzido da Reserva Legal constituída, conforme estabelecido no Estatuto Social da empresa.

− Saldo remanescente: conforme estabelecido na Lei n° 6.404/1976 e alterações posteriores.

No Balanço Patrimonial de 31/12/2015, o valor total do Patrimônio Líquido era, em reais,