Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.752 questões

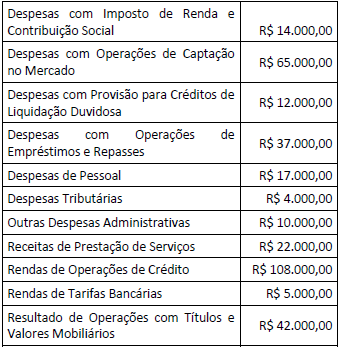

Considerando-se apenas as informações fornecidas, o Resultado Bruto da Intermediação Financeira a ser evidenciado na Demonstração do Resultado é de:

A respeito do registro em contas de compensação, considere os itens descritos a seguir.

I. Registro do valor dos títulos e documentos endossados a terceiros, para cobrança, em contrapartida a TÍTULOS EM COBRANÇA, código 3.0.5.80.00-2; II. Registro da liquidação de operação de câmbio de compra de moeda estrangeira, em contrapartida com a conta CÂMBIO COMPRADO A LIQUIDAR, código 1.8.2.06.00-9; III. Registro dos títulos e valores mobiliários oferecidos pela instituição em garantia de operações, em contrapartida com CAUÇÃO DE TÍTULOS, código 9.0.4.70.00-4; IV. Registro dos direitos relativos a empréstimo de ações, em contrapartida a TÍTULOS DE RENDA VARIÁVEL, código 1.3.1.20.00-1.

São exemplos de utilização das Contas de Compensação os registros constantes somente nos itens:

O método das partidas dobradas, amplamente usado para registro das transações contábeis, é baseado na lógica de lançamento de origem e aplicação de recursos.

Assim, o registro contábil do pagamento de saldo em aberto de R$ 1.000,00 a fornecedores tem como lançamento referente à aplicação de recursos um

Em termos práticos e acadêmicos, para facilitar o entendimento do funcionamento contábil das contas e do balanço patrimonial, adota-se a representação gráfica em T, o que permite uma compreensão mais clara da movimentação do patrimônio das empresas.

Nesse contexto, no gráfico em T, representativo do patrimônio (balanço patrimonial), as contas evidenciadas no lado direito desse gráfico indicam que elas formam o seguinte grupo de elementos:

As boas práticas de reporte financeiro recomendam que cada demonstração contábil e respectivas notas explicativas devem ser identificadas claramente. Com base nessas recomendações, o CPC 26 (R1) enumerou as informações que devem ser divulgadas de forma destacada e repetidas, quando necessário, para a devida compreensão da informação apresentada.

Nesse contexto, qual informação NÃO consta dos requerimentos do CPC 26 para apresentação das demonstrações contábeis?

As entidades devem manter, nos termos da lei societária e normas contábeis vigentes, registros contábeis suportados por documentos legais e hábeis, tais como notas fiscais, recibos e contratos.

Ainda de acordo com a teoria contábil, tais registros devem ser realizados no livro Diário, por lançamento cuja quantidade de elementos é

Os acionistas da Companhia Y de capital fechado, representado só por ações ordinárias, aprovaram o aumento de seu capital, em assembleia geral extraordinária, com a emissão de 100.000 novas ações ordinárias e valor nominal de R$2,00 cada uma.

As ações foram oferecidas aos atuais acionistas, de acordo com o estatuto e as determinações legais pertinentes, que, exercendo seu direito de preferência, subscreveram 80% das ações oferecidas.

Independentemente de quaisquer outros aspectos técnicos ou legais, a Companhia Y deve fazer o registro contábil dessa subscrição das ações, feita pelos atuais acionistas, da seguinte forma:

Valor da aplicação de resgate imediato -------- 100.000,00 Rendimento da aplicação --------- 20.000,00 Imposto de renda retido na fonte ------- 3.000,00

Considerando as informações acima, em 15 / dez/ 2017, a Sociedade Empresária O fez o seguinte lançamento, em registro contábil único, do resgate dessa aplicação,

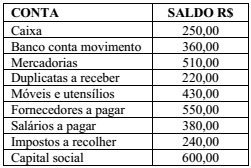

As informações a seguir foram extraídas de um balancete de verificação.

Considere o registro de um fato contábil permutativo

envolvendo apenas contas do ativo, no valor de R$ 250,00, e

assinale a alternativa correta.

O lançamento a seguir relaciona-se a um empréstimo contraído pela empresa Alfa junto ao banco Dinheiro.

D – Bancos c/ movimento...........................R$ 19.000

D – Despesas financeiras a vencer ............R$ 1.000

C – Empréstimos .........................................R$ 20.000

No que se refere a essas informações e à operação de

empréstimo, é correto afirmar que

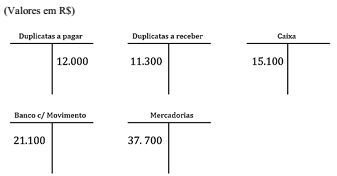

Os razonetes apresentados na imagem mostram os saldos iniciais das contas contábeis em 24/3/X1.

Ao longo do dia, ocorreram os fatos contábeis a seguir.

1. Pagamento de duplicata com cheque no valor de R$ 1.500.

2. Recebimento de duplicata em dinheiro no valor de R$ 900.

3. Compra de mercadorias no valor de R$ 5.000, sendo 10% do valor pago à vista com cheque e o restante para pagamento em 30 dias.

Após efetuar os lançamentos nos razonetes e apurar os saldos

das contas, a conta que apresenta o saldo correto é a seguinte:

A folha de pagamentos da empresa Alfa, de abril de 20X1, que será paga em 5 de maio, totalizou R$ 50.000. Em 20 de abril, a empresa fez um adiantamento de salários no valor de R$ 10.000.

Considerando essa situação hipotética, assinale a alternativa que corresponde à contabilização do adiantamento de salários.