Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.752 questões

Relativamente aos conceitos básicos da ciência contábil, julgue o item que se segue.

Uma finalidade da ciência contábil é observar se a riqueza administrativa está atingindo os fins propostos pelo sujeito contábil.

Relativamente aos conceitos básicos da ciência contábil, julgue o item que se segue.

Segundo a escola patrimonialista, objetivo da contabilidade é registrar os fatos que afetam o patrimônio dos entes contábeis.

Relativamente aos conceitos básicos da ciência contábil, julgue o item que se segue.

Contabilidade aplicada é sinônima de contabilidade geral visto que ambas se ocupam da aplicação dos métodos, conceitos e princípios contábeis a um ramo da economia.

Relativamente aos conceitos básicos da ciência contábil, julgue o item que se segue.

O fornecimento de informações úteis para a tomada de decisão pelos agentes econômicos é uma das finalidades da ciência contábil.

Relativamente aos conceitos básicos da ciência contábil, julgue o item que se segue.

A contabilidade é uma ciência social.

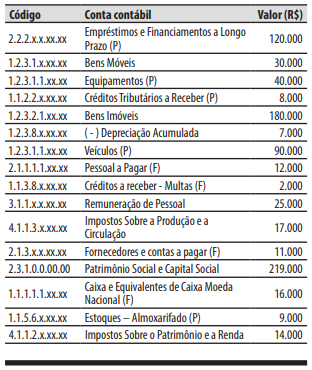

A partir disso, assinale a alternativa que contém o lançamento CORRETO da apropriação do 13º salário do ponto de vista da natura da informação patrimonial.

O texto acima faz referência ao conceito de:

Com referência ao reconhecimento, à mensuração e à avaliação de itens patrimoniais ativos, julgue o item que se segue.

Uma das condições para que um passivo exigível seja

reconhecido na contabilidade de qualquer tipo de entidade é

que essa obrigação exista no tempo presente, mesmo que

dependa de evento futuro incerto sobre o qual a entidade não

detenha controle.

I. Na teoria personalista das contas, estas são classificadas em contas dos agentes proprietários, dos agentes correspondentes e dos agentes consignatários.

II. A teoria materialista considera as contas contábeis ligadas às pessoas que se relacionam com a entidade em termos de débito e de crédito, sendo classificadas em patrimoniais e de resultado.

III. As contas contábeis do ativo possuem natureza devedora, com exceção das contas retificadoras, tais como a depreciação acumulada, que possui saldo devedor, mesmo figurando no grupo de contas do ativo.

verifica-se que está/ão correta/s

( ) O regime de competência reflete os efeitos de transações e outros eventos e circunstâncias sobre reivindicações e recursos econômicos da entidade que reporta nos períodos em que esses efeitos ocorrem, mesmo que os pagamentos e recebimentos à vista resultantes ocorram em período diferente.

( ) Informações sobre a natureza e os valores dos recursos econômicos e reivindicações da entidade que reporta podem auxiliar os usuários a identificar os pontos fortes e fracos financeiros da entidade que reporta. Essas informações podem auxiliar os usuários a avaliar a liquidez e solvência da entidade que reporta, suas necessidades de financiamento adicional e a sua probabilidade de êxito na obtenção desse financiamento.

( ) Informações sobre os fluxos de caixa da entidade que reporta durante o período não têm utilidade para auxiliar os usuários a avaliar a capacidade da entidade de gerar futuros fluxos de caixa e avaliar a gestão de recursos da administração, ante a completa ausência de caráter preditivo de seu conteúdo.

( ) Uma das primeiras preocupações da contabilidade era resolver problemas de mensuração monetária dos estoques e do resultado, não a de fazer dela um instrumento de administração. Devido ao crescimento e ao aumento da complexidade das empresas, além do distanciamento entre administrador, ativos e pessoas administradas, a contabilidade passou a ser eficiente forma de auxílio no desempenho de uma nova missão: a gerencial. ( ) Na terminologia contábil, entende-se como “gasto” o sacrifício financeiro para obtenção de um produto ou serviço. Por sua vez, “custo” é o gasto relativo a bem ou serviço utilizado na produção de outros bens e serviços. ( ) É comum que pessoas leigas em contabilidade associem os procedimentos relativos a essa ciência como uma simples forma de controle burocrático e exerçam certa resistência em adotá-los. Portanto, cada membro da organização deve ser conscientizado da necessidade e da utilidade de cada informação ser devidamente e tempestivamente registrada. ( ) Em uma fundação como em qualquer outra instituição, cada informação provoca um gasto e pode trazer um benefício. O gasto envolvido na obtenção de cada informação é normalmente alto. Por isso, a avaliação crítica da relação “custo-benefício” não deve ser feita de forma contínua.

A sequência está correta em